![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

一、對綜合能源服務概念的理解

綜合能源服務是一個寬泛的業務概念,而非是一個精確定義的市場概念。就商業意義的市場而言,必須有市場邊界、市場競爭規則、市場競爭者、產品或服務的購買方等一系列的條件才構成一個市場。所以綜合能源服務并不能構成一個嚴格意義的市場,而是已經存在的多個細分市場的集合,比如供熱服務、節能服務、清潔能源利用、園區供能系統,甚至售電服務。把這些細分市場疊加到一起,認為就能產生足夠的化學反應,且樂觀的認為這是一個萬億級別的潛在巨大市場,本身就是概念模糊下的商業誤判。就像互聯網是一個寬泛的業務領域,而比如互聯網電子商務、互聯網打車等這些才是具體市場。

因此,對綜合能源業務需要進一步分析,個人認為,綜合能源業務分為綜合能源系統,以及綜合能源服務(狹義)兩個領域,前者偏向于工程和硬件系統建設,后者更多的是指軟性的服務。

就目前而言,以能源企業為主導的綜合能源,由于受“重資產、高投資”的項目型建設思維的影響,絕大多數以試點、示范等為目標,偏向于工程系統的建設,“重硬輕軟”的現象非常明顯。

1

二、互聯網+綜合能源服務應該從軟服務著手

互聯網企業雖然有少量是以重資產為落地抓手的,比如神州租車。但是絕大多數的互聯網企業都是輕量化運營的,以信息技術推動產業效率升級為目標,比如滴滴打車,本身專車數量遠少于社會運營車輛,故以提升打車服務效率為核心。所以互聯網+綜合能源服務,也更應該著重于從狹義的“綜合能源服務”去落地。

在綜合能源的軟服務領域,存在巨大的市場需求和服務空白,也代表了能源產業未來的升級方向。就節能服務而言,國內大多數的節能服務公司還是以項目型、單體設備改造為主。發達國家已經逐漸從單體的設備節能,逐步走向工藝流程節能(系統級節能)和行為節能(管理節能),這是節能服務的高級層次,都是以軟性的服務為抓手的。由于這種類型的服務專業化水平高、對信息技術和生產技術的要求高、且知識經驗積累時間長,因此國內多數企業沒有這樣的耐心去投入,如果結合互聯網、物聯網和人工智能技術的發展,通過數據驅動的節能分析和能效診斷,是有可能走出一條不同于“經驗型節能服務”的路來的,當然這個過程也會非常漫長,但是這代表了能源服務產業的未來趨勢,而且也有少量企業成功案例。

1

三、關注用戶、以電為抓手是軟服務落地的一條可行路徑

(一)綜合能源服務需要用戶思維

雖然電能消耗只占我國終端能源消耗的25%左右,但是電能由于其可觀測性高(便于計量和測量)、可控制性強、便于存儲轉換、服務產業鏈配套完善等特點,所以從圍繞電能的優質服務開始,推動綜合能源服務落地,不失為一條可行的路徑。

在綜合能源服務落地過程中,必須以用戶價值滿足為核心驅動力,很多能源企業開展綜合能源服務,其特點是“只有客戶、沒有用戶”。所謂客戶就是可以付費的人,所謂用戶就是真正使用的人。大量的綜合能源項目是以園區為主要對象的,但是園區恰恰是客戶而非用戶,真正的用戶是園區下一級的各類用電用能單位,包括電網企業、發電企業在內的能源企業,應該自上而下強化以用戶為導向的能源服務思維。

(二)從用戶電力獲得成本角度去看

用戶想要的是“降低電力獲得成本”,或者叫“端到端的用電成本”。而在實際操作過程中,一端是發電企業的上網電價,通過大用戶直購電或者市場化交易降低電價,另一端是在電網企業-用戶的資產界面(即結算電表),即降低電網企業的目錄電度電價。

但是這兩端的降價都存在問題。一方面是未來電力市場化交易,在不同的電網節點和不同的時段,價格是隨供需關系實時波動的,不可能只比目錄電價低,與“電力交易就是降電價”的心理預期造成偏差,導致政策在落地過程中的被動化。另一方面,用戶從電網側可以獲得的降價空間,取決于成本監審使得電網成本-收益更加清晰化、合理化。

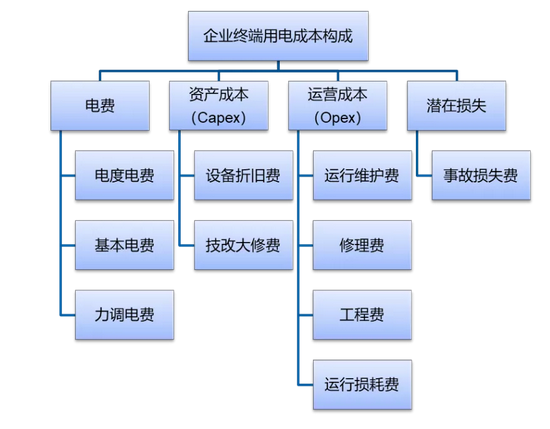

當前一些中小企業因為對真實用電成本缺乏統計分析、不關注功率因數達標等原因造成用電成本高。如果我們以電為軸線,對電力用戶的真實電力獲得成本進行分析,可以得到以下的成本結構:

如何以上述成本結構優化為目標,對數百萬電力用戶提供有價值的服務,使得整個行業的建設運營思路從CAPEX思維(高投資重資產),走向OPEX思維(可持續的運營服務)。這里恰恰蘊含了大量的企業綜合能源機會,以及基于技術手段提升企業用電用能合理性的機會,甚至帶來了電力設備產業鏈向數字化、智能化升級的機會。

1

四、落地需要“三位一體”和“五步迭代”

綜合能源軟服務的落地,需要的是線上平臺-線下服務-數據分析的三位一體,這是由企業服務的特點所決定的。

面向企業的綜合能源服務是一個漫長的決策鏈過程,而且服務不可能一步到位,需要不斷迭代和滾動。正是因為這樣的困難,所以電網公司或者發電企業,乃至各種以重資產為核心的能源企業,都不愿意去放下身段真正貼近客戶,因為這需要整個企業的DNA發生質變。

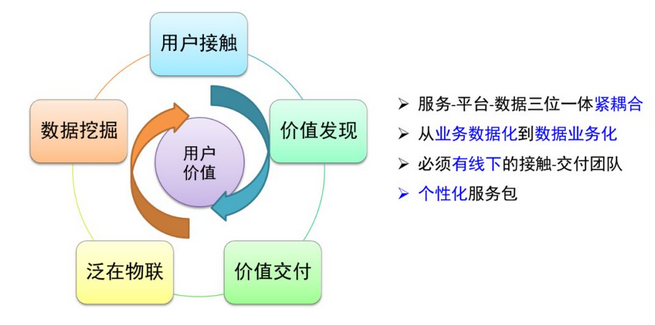

就實際的互聯網+綜合能源服務業務而言,需要的是以下的閉環迭代過程:

1.用戶接觸:多次重復的,通過各種渠道去了解用戶的需求;

2.價值發現:找到用戶真正的痛點,形成可盈利的服務模式;

3.價值交付:通過線下的服務渠道,把個性化的服務解決方案交付用戶;

4.泛在物聯:在服務交付過程中,考慮積累一部分的用戶數據,實現連接;

5.數據挖掘:在數據中發現可持續服務的機會,并且繼續接觸用戶。

通過上述五個步驟不斷的迭代循環,推動用電用能的服務落地。在這個過程中,如果只有線上平臺,缺乏線下用戶接觸、服務交付能力,是無法實現價值閉環的。

而這個線下的能力,恰恰又是當前各類開展綜合能源服務企業的短板,比如電網企業,用戶接觸主要在區縣一級的供電營業所的客戶經理那里,但是客戶經理不會,也沒有這樣的時間精力去貼身服務;就服務交付能力而言,電網企業下屬的各類集體企業雖然有一定的交付能力,但是一方面看不上這樣的低收益業務,另一方面服務成本也不足以支持其可持續發展。

所以需要借鑒互聯網公司的一些做法,通過線上平臺的構建,以及相應的生態體系建設,形成開放式的協作,構建線下服務體系和能力,而且這種服務生態的構建,才是綜合能源服務發展未來最有價值的地方,也代表了產業鏈發展的趨勢。

1

五、綜合能源服務如何走向數據驅動

國家電網公司提出“泛在電力物聯網”,其非常重要的一個戰略方向就是面向電力用戶的用電用能需求,構建一個在線的、廣泛連接的大數據平臺,形成數據驅動的業務,推動國家電網公司向平臺化、生態化企業轉型。

綜合能源服務實際上有三種業務形態:投資驅動的能源系統、業務驅動的能源系統、數據驅動的能源系統。包括電網企業在內的各類能源企業主要關注在“投資驅動”的能源系統,其實包括國家電網公司在內的一部分能源企業已經意識到這種純粹的工程型項目,在目前的電力市場化條件,以及能源價格約束下,絕大多數是不具備商業推廣價值的。因此國家電網公司提出建設“泛在電力物聯網”,即通過建設泛在的物聯平臺,形成用電用能大數據平臺,并挖掘出數據價值,形成數據驅動的商業模式。

但是想要跳過線下客戶服務和運維體系,僅僅依靠線上平臺的建設,就完成這種價值閉環是很難的,而如何形成這種開放、共享、互聯的產業生態,則需要政府、國企、民企的共同協作。

就落地而言,需要經過“平臺-服務-數據”的很多輪次的迭代,結合電力市場化的進展,才有可能實現,大致來說,從現在開始到未來5~8年,至少要經過三個主要的階段:

1.以提升能源可靠性為主要目標,構建能源基礎數字化+外包式能源運營服務,積累小數據,獲得運營收入;

2.以深度滿足客戶專業化用電用能訴求為目標,構建增值服務+專業服務,獲得垂直業務收入,積累中數據;

3.以智能化交易服務為目標,結合前期的服務套餐,形成綜合成本最優化,并實現數據驅動的交易和服務,這時候才可以稱得上大數據。

所以,大數據也好,泛在物聯推動綜合能源服務落地也好,不是靠單純的燒錢就能徹底實現的,而是要采取精益化的過程,在“業務數據化”和“數據業務化”的迭代中不斷推進的。

1

六、總結

1.需要改變現有的“重硬輕軟”的綜合能源服務業務拓展局面,結合國企改革、電力市場化、產業鏈數字化升級等多個要素,以軟服務帶動業務落地。

2.地方政府應該做好政策引導,應改變“電改就是降電價”的心理預期,能源主管部門不宜再推出補貼政策,更應該減少工程系統領域的試點項目,真正的技術需要在市場的環境里去磨練。

3.互聯網產業之所以取得巨大的成功,更重要的力量是市場化,因為互聯網所處的產業絕大多數都是高度競爭的市場化環境,電力體制改革需要在市場化政策、市場公平監管、自然壟斷環節的成本監管等方面著力,通過公平的競爭環境,推動行業健康發展。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號