![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

各位與會(huì)者及各位來賓:

我高興地歡迎參加我們今天會(huì)議的所有來賓,并對即將開展的聯(lián)合工作富有成效表示信心。

我想特別指出,今天和我們在一起的是:英國石油公司首席執(zhí)行官伯納德•魯尼,埃克森美孚高級副總裁尼爾•查普曼,中國石油天然氣集團(tuán)公司董事長戴厚良,石油和天然氣氣候倡議組織主席羅伯特•杜德利,印度石油天然氣公司常務(wù)董事兼首席執(zhí)行官Alok Kumar Gupta,貝克休斯公司董事會(huì)主席兼首席執(zhí)行官洛倫佐•西蒙內(nèi)利,維多集團(tuán)首席執(zhí)行官羅素•哈代,托克董事會(huì)主席兼首席執(zhí)行官杰里米•威爾,嘉能可首席執(zhí)行官伊凡•格拉森伯格,阿塞拜疆共和國國家石油公司總裁羅夫納格•阿卜杜拉耶夫,雪佛龍業(yè)務(wù)發(fā)展副總裁杰伊·普賴爾,我們董事會(huì)的新獨(dú)立成員卡琳•克內(nèi)斯?fàn)枴?/p>

我還要感謝我們論壇的主持人田中伸夫博士和葉夫根尼•普里馬科夫先生以及所有尊敬的論壇與會(huì)者。

我謹(jǐn)代表能源論壇的所有參與者向圣彼得堡當(dāng)局和論壇組織者表示特別感謝,感謝他們?yōu)槲覀兲峁┝嗽俅尉奂谶@個(gè)美妙的地方開展合作的機(jī)會(huì)。

在我們開始討論之前,我當(dāng)然應(yīng)該提到責(zé)任限制,因?yàn)槲业膱?bào)告中有估計(jì)和前瞻性的判斷。今年,我們?nèi)匀辉诖罅餍械奶魬?zhàn)性條件下工作。正因?yàn)槿绱耍覀儾坏貌辉谡搲喜捎没旌系慕涣鞣绞剑晕覀兊囊恍┩峦ㄟ^視頻會(huì)議加入我們。

大流行病的范圍被低估了

我們曾多次與你們討論不穩(wěn)定風(fēng)險(xiǎn)對全球市場的影響問題,但這種“黑天鵝”是無法想象的,包括它的速度、起源和影響。如果說以前我們認(rèn)為生產(chǎn)過剩、監(jiān)管不完善和單邊制裁是主要風(fēng)險(xiǎn)的話,那么現(xiàn)在這些因素與世界性災(zāi)難相比就顯得不那么重要了。

這場大流行病沒有給任何人留下選擇的余地。所有國家都不得不實(shí)施檢疫限制、社會(huì)疏遠(yuǎn)措施和限制商業(yè)活動(dòng)。同時(shí),隔離的嚴(yán)重程度和持續(xù)時(shí)間,以及對經(jīng)濟(jì)的支持性質(zhì)因國家而異。再加上文化差異、交流傳統(tǒng)、人口流動(dòng)水平和醫(yī)學(xué)發(fā)展,這些因素決定了大流行病引發(fā)的危機(jī)的性質(zhì)和深度。

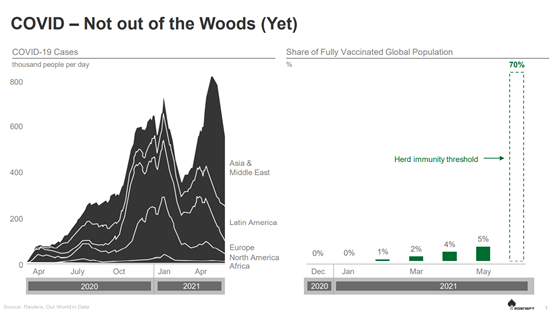

疫苗的產(chǎn)生使人們對出現(xiàn)群體免疫力帶來了希望,并制造了一種從危機(jī)中迅速恢復(fù)的假象。然而,大流行病的規(guī)模、病毒的變異能力和新病毒株的出現(xiàn)都被大家低估了,因此大流行病快速本地化的期望并沒有實(shí)現(xiàn)。今年,各大洲都出現(xiàn)了新的疾病“浪潮”和新的病毒株。此外,由于檢測方法和疾病統(tǒng)計(jì)記錄方法的不同,一些發(fā)展中國家的病毒感染水平實(shí)際上可能比統(tǒng)計(jì)報(bào)告的要高得多。

現(xiàn)在很難說這場大流行病將持續(xù)多久,經(jīng)濟(jì)恢復(fù)需要多少時(shí)間。此外,全球范圍內(nèi)還有更多的不確定因素,很難做出任何預(yù)測,因?yàn)榧词乖谖覀兊哪茉葱袠I(yè),各種情況也太多了。以預(yù)期解除對伊朗的制裁為例。我們能否確定,這些限制不會(huì)以某種借口強(qiáng)加給其他市場參與者嗎?

除了持續(xù)存在的風(fēng)險(xiǎn),我們還看到一些新的風(fēng)險(xiǎn):傳統(tǒng)經(jīng)濟(jì)關(guān)系的惡化和國內(nèi)市場的關(guān)閉;司法干預(yù);專注于綠色能源補(bǔ)貼的監(jiān)管政策,以及非常重要的東西——少數(shù)機(jī)構(gòu)投資者的角色發(fā)生了巨大變化,他們現(xiàn)在正在影響整個(gè)行業(yè)的發(fā)展方向。

要強(qiáng)調(diào)的新的大流行病引發(fā)的風(fēng)險(xiǎn)包括消費(fèi)和商業(yè)活動(dòng)的空前減少,這意味著市場穩(wěn)定性的迅速惡化,并給能源工業(yè)帶來巨大挑戰(zhàn)。

1. 舊的挑戰(zhàn)被新的挑戰(zhàn)所補(bǔ)充

在過去的20年里,全球經(jīng)濟(jì)問題一直在不斷積累。這些問題包括債務(wù)、失業(yè)、日益擴(kuò)大的社會(huì)不平等以及許多其他問題。大流行病使這些問題更加嚴(yán)重。大流行病的結(jié)果之一是市場的區(qū)域化,它似乎取代了全球主義。每個(gè)國家都在尋求自己的方式,包括擺脫這種流行病的方式。這體現(xiàn)在邊界和市場如何開放和關(guān)閉,疫苗生產(chǎn)和分配如何在全球范圍內(nèi)安排,以及疫苗接種本身。

因此,正在創(chuàng)建一個(gè)額外的框架來發(fā)展多極世界,建立強(qiáng)大的區(qū)域中心,加強(qiáng)國家貨幣的作用。這場大流行病持續(xù)的時(shí)間越長,我們將看到的區(qū)域化就越強(qiáng)。

同時(shí),重要的是要避免對抗,確保建設(shè)性的對話,并避免與導(dǎo)致“先有槍后有黃油”的結(jié)果相關(guān)的巨額非生產(chǎn)性開支。

2020年史無前例的經(jīng)濟(jì)崩潰

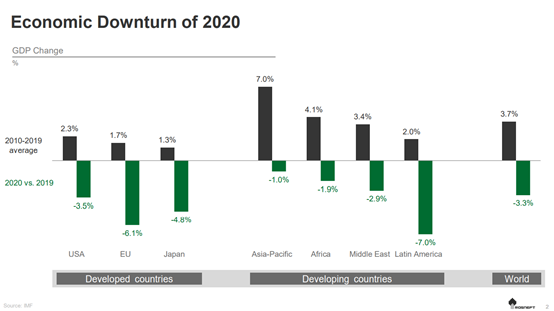

受大流行病的影響,全球經(jīng)濟(jì)在2020年出現(xiàn)了創(chuàng)紀(jì)錄的崩潰——在經(jīng)歷了每年近4%的十年增長后,全球GDP下降了3.3%,即3萬億美元,這相當(dāng)于法國和英國的GDP。

全球經(jīng)濟(jì)正在遭受損失,需要采取前所未有的措施來重新啟動(dòng)經(jīng)濟(jì)增長。

因此,已經(jīng)有超過16萬億美元被用于支持全球經(jīng)濟(jì),占全球GDP的15%以上。

迄今為止,疫苗接種覆蓋了約5%的世界人口。即使不算重新接種,按照這樣的速度,也需要12-14個(gè)月才能為世界上70%的人口接種疫苗。整個(gè)地區(qū)都無法獲得疫苗,而且到目前為止,前景還很不明朗。因此,群體免疫的發(fā)生和危機(jī)的恢復(fù)將需要更長的時(shí)間。

此外,如果沒有政府的額外支持和激勵(lì),就不可能應(yīng)對當(dāng)前的挑戰(zhàn)。如果沒有它,從危機(jī)中恢復(fù)將極其困難,并導(dǎo)致一種無贏家的局面。

大流行病成為影響生活方式和政策的關(guān)鍵因素,從而對政治進(jìn)程做出調(diào)整。正是這種大流行病和抗擊它的進(jìn)展最終決定了美國的選舉結(jié)果。在不久的將來,我們也將看到它對其他國家政策精英轉(zhuǎn)變的影響。

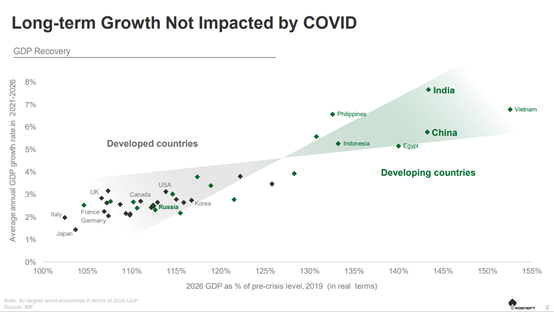

長期增長不受COVID的影響

全球經(jīng)濟(jì)呈現(xiàn)強(qiáng)勁反彈趨勢,商業(yè)活動(dòng)正在復(fù)蘇。因此,根據(jù)國際能源署和歐佩克的說法,石油需求最快可能在未來12個(gè)月內(nèi)恢復(fù),今年下半年可能會(huì)出現(xiàn)一些赤字。

在抗擊大流行病方面取得的成功以及對經(jīng)濟(jì)影響的緩解,成為有效應(yīng)對外部環(huán)境變化的國家的競爭優(yōu)勢。

中國是一個(gè)積極從危機(jī)中恢復(fù)的國家,他們把重點(diǎn)放在實(shí)體經(jīng)濟(jì)的恢復(fù)上。中國高度調(diào)動(dòng)各種資源,及時(shí)啟動(dòng)檢疫措施,政府迅速向受影響最嚴(yán)重的行業(yè)提供了有針對性的支持,成功地抗擊了疫情。

由于采取了一系列措施,中國經(jīng)濟(jì)表現(xiàn)出強(qiáng)勁的復(fù)蘇,旨在將大流行病的影響降到最低,并對實(shí)際生產(chǎn)提供支持。根據(jù)2020年的結(jié)果,該國的GDP增長了2.3%,并可能最快在2021年恢復(fù)到危機(jī)前的水平。

與此同時(shí),在抗擊冠狀病毒方面相對不太成功的國家不得不采取額外的行動(dòng)來支持其經(jīng)濟(jì),這在產(chǎn)生某些積極影響的同時(shí),也可能產(chǎn)生一些長期的消極后果。

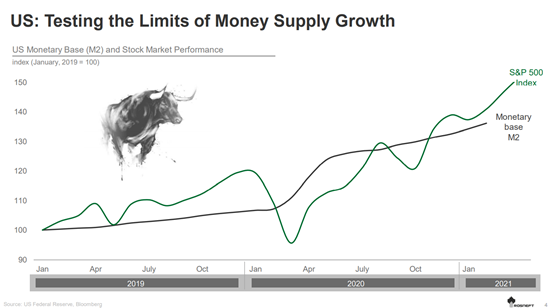

美國:快速的貨幣增長導(dǎo)致了股票市場的增長

以美國的貨幣增長為例。美國政府采取的行動(dòng)導(dǎo)致了2020年25%的貨幣增長,這種增長將在未來一年繼續(xù)下去。這些支持經(jīng)濟(jì)的計(jì)劃,以及美聯(lián)邦儲(chǔ)備系統(tǒng)的量化寬松政策,對實(shí)體經(jīng)濟(jì)復(fù)蘇的貢獻(xiàn)有限。

美國股票市場:“金融泡沫”的跡象?

正如我們所看到的,與中國不同,美國正在刺激股市而不是實(shí)體生產(chǎn)。涌入股市的資金已經(jīng)超過了美國GDP的兩倍,這可能會(huì)導(dǎo)致——就像不止一次發(fā)生的那樣——與21世紀(jì)初網(wǎng)絡(luò)公司(第一批互聯(lián)網(wǎng)公司)的崩潰相類似。一些部門的資本化在沒有基本因素的支持下不斷增長,從而給全球經(jīng)濟(jì)帶來風(fēng)險(xiǎn),因?yàn)榻鹑谑袌錾铣霈F(xiàn)了“泡沫”。

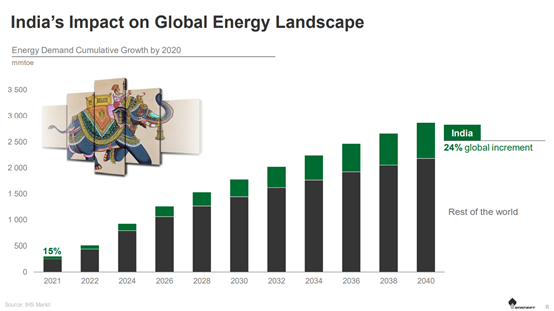

印度將對全球能源格局產(chǎn)生重大影響

與中國一道,印度將成為全球需求復(fù)蘇的又一火車頭。一旦疫情結(jié)束,印度的消費(fèi)增長就會(huì)出現(xiàn),這將意味著該國消費(fèi)市場的基本系統(tǒng)性整合。

根據(jù)國際貨幣基金組織的預(yù)測,印度在未來5年的GDP年增長率將達(dá)到7.7%,而中國的GDP年增長率將達(dá)到5.8%。這兩個(gè)國家對能源資源的需求增長速度都將超過預(yù)期。

尊敬的總理莫迪(Shri Narendra Modi)改善該國每個(gè)公民的能源供應(yīng)的計(jì)劃,將使印度成為全球能源需求的主要增長動(dòng)力。在這一點(diǎn)上,印度的能源概念,并不是把重點(diǎn)放在一兩個(gè)優(yōu)先領(lǐng)域,而是規(guī)定了所有能源的均衡發(fā)展——可再生能源、生物燃料、天然氣、石油和煤炭的清潔利用,以及向包括氫氣在內(nèi)的新能源的過渡。這種平衡的方法促進(jìn)了能源部門和整個(gè)國家的長期穩(wěn)定。

談到納倫德拉先生提到的印度是一個(gè)朝天的太陽神戰(zhàn)車的形象,我們可以肯定地說,印度經(jīng)濟(jì)的發(fā)展將對全球能源的形象產(chǎn)生相當(dāng)大的影響。

2. 能源產(chǎn)業(yè)面臨的新挑戰(zhàn)

隨著疫苗接種規(guī)模的不斷擴(kuò)大和這一流行病對全球經(jīng)濟(jì)影響的減少,對石油的需求將會(huì)恢復(fù),我們必須為此做好準(zhǔn)備。對能源的需求將持續(xù)增長,新一輪的病毒疾病只能減緩這一進(jìn)程,但這些都不能阻止它。

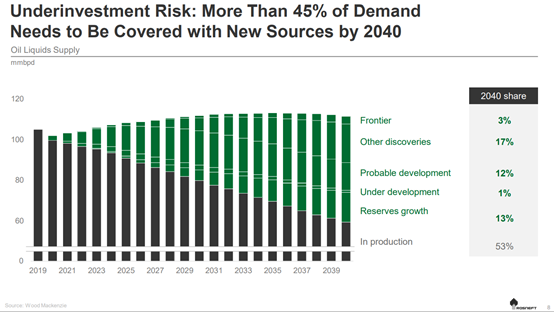

根據(jù)現(xiàn)有的估計(jì),要維持目前的生產(chǎn)水平到2040年,全球石油和天然氣行業(yè)需要投資約17萬億美元,約占全球能源行業(yè)投資總額的三分之一。

投資不足的風(fēng)險(xiǎn):到2040年,新的生產(chǎn)來源將確保超過45%的供應(yīng)

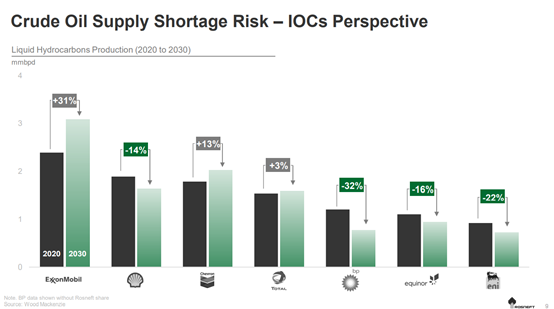

然而,由于投資不足,石油供應(yīng)的長期穩(wěn)定性面臨風(fēng)險(xiǎn)。這是由于各利益相關(guān)者要求完全停止對石油部門的投資,以及各大巨頭希望通過加強(qiáng)股息支付和股票回購來增加股東價(jià)值和股東回報(bào)。部分公司在投資者的機(jī)會(huì)主義利益的支配下,陷入了困境。一些公司被迫只實(shí)施那些能產(chǎn)生短期回報(bào)的項(xiàng)目,并取消對新資源的勘探和評估。因此,在過去的幾年里,石油和天然氣儲(chǔ)量的增加一直處于歷史最低水平,因此已經(jīng)可以預(yù)測到一定的資源短缺。這一趨勢可能成為全球各大公司的“新常態(tài)”,并導(dǎo)致資源基礎(chǔ)枯竭。世界面臨著石油和天然氣嚴(yán)重短缺的風(fēng)險(xiǎn)。

而這決不是一種假設(shè)的情況。金屬市場目前的情況是先前所做決定的結(jié)果。鐵礦石的主要生產(chǎn)商(必和必拓和力拓)低估了需求,結(jié)果導(dǎo)致行業(yè)投資不足,造成了目前正在產(chǎn)生全球影響的赤字。鐵礦石價(jià)格2020年開始增長,到現(xiàn)在實(shí)際上已經(jīng)翻了一番。

石油供應(yīng)不足的威脅

傳統(tǒng)石油業(yè)務(wù)的撤資已經(jīng)帶來了一系列的影響:一些市場參與者的利潤減少或者遭受損失,尾部資產(chǎn)的剝離和股東壓力加大。

考慮到如今投資者更加關(guān)注環(huán)保項(xiàng)目、碳中和投資、綠色品牌重塑和股票回購成本等方面,而不是關(guān)注基本的財(cái)務(wù)和經(jīng)營業(yè)績指標(biāo),從而能夠以現(xiàn)實(shí)的方式評估企業(yè)當(dāng)前和未來的前景,企業(yè)似乎應(yīng)該調(diào)整與外部世界的互動(dòng)形式。

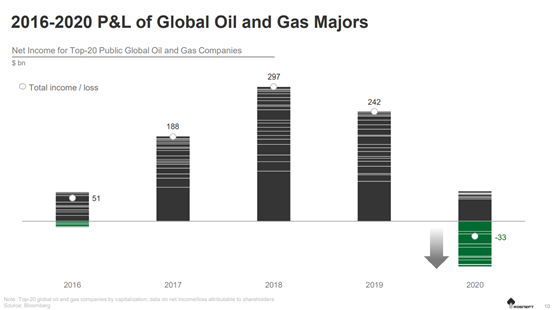

由于2020年的業(yè)績,大部分石油和天然氣全球巨頭都報(bào)告了損失

能源行業(yè)是最早受到危機(jī)影響的行業(yè)之一,并成為去年全球經(jīng)濟(jì)中受影響最嚴(yán)重的行業(yè)之一,因?yàn)樗艿搅诵枨蠛蛢r(jià)格下降的雙重打擊。

根據(jù)去年的業(yè)績結(jié)果,20家全球上市石油巨頭的整體虧損為330億美元,而它們在2019年創(chuàng)造的利潤為2420億美元。

為了支持社會(huì)經(jīng)濟(jì)和預(yù)算的穩(wěn)定,沙特阿拉伯不得不動(dòng)用其外匯儲(chǔ)備,并且正在考慮將其國家公司另外1%的股份私有化。此外,阿美石油公司本身也在采取行動(dòng)吸引投資,包括出售其生產(chǎn)資產(chǎn)的股權(quán)。

3. 綠色議程與燃料間競爭

由于燃料間競爭這一戰(zhàn)略問題,世界正處于十字路口。然而,我們將非常謹(jǐn)慎地行動(dòng)。

綠色能源在去年石油市場波動(dòng)期間變得特別明顯,當(dāng)時(shí)資金大規(guī)模涌入美國股市,加速了某些行業(yè)的資本化。因此,綠色企業(yè)的資本化狀況大大超過了石油巨頭和整個(gè)市場的表現(xiàn)。

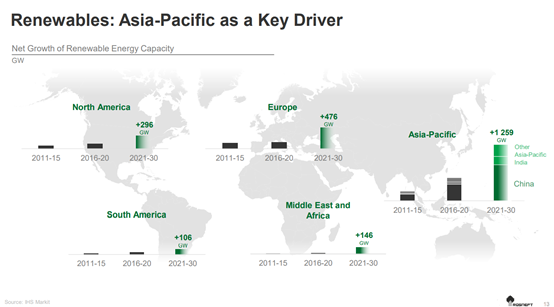

APR——可再生能源的主要增長點(diǎn)

亞太地區(qū)成為可再生能源發(fā)展的火車頭,因?yàn)樵谶^去的10年里,其可再生能源能力的增長比歐洲和美國高幾倍。據(jù)分析,這一趨勢將在未來10年內(nèi)持續(xù)下去。因此,中國、印度和其他亞太國家的可再生能源產(chǎn)能投產(chǎn)范圍將超過歐洲的2.5倍以上。這將是一個(gè)平衡的增長,將與常規(guī)能源的發(fā)展同時(shí)進(jìn)行。

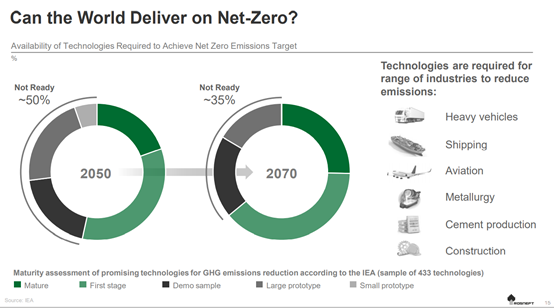

實(shí)現(xiàn)凈零排放新技術(shù)的高成本和不切實(shí)際的實(shí)施時(shí)間表

技術(shù)是能源轉(zhuǎn)型和低碳未來的關(guān)鍵。它們是否得到了充分的發(fā)展?在這個(gè)領(lǐng)域有許多挑戰(zhàn):根據(jù)國際能源署(IEA)的數(shù)據(jù),大約一半的低碳能源技術(shù)目前尚未開發(fā),到2050年將只達(dá)到原型或試點(diǎn)項(xiàng)目的階段。即使到2070年,30%的此類技術(shù)仍需要進(jìn)行微調(diào),因此,在啟動(dòng)商業(yè)運(yùn)作之前,還需要投資。

盡管一些技術(shù)已經(jīng)成功地實(shí)施和推廣,包括電動(dòng)乘用車、太陽能和風(fēng)力發(fā)電,但某些部門將需要突破性的解決方案來實(shí)現(xiàn)能源效率的大幅提高和排放量的減少。顯而易見的例子包括商業(yè)汽車運(yùn)輸、海洋和航空運(yùn)輸、冶金、水泥生產(chǎn)和其他能源密集型產(chǎn)業(yè)。盡管在這些領(lǐng)域已經(jīng)邁出了第一步,但要開發(fā)出具有成本效益的商業(yè)技術(shù)還需要幾十年的時(shí)間。同時(shí),上述情況意味著強(qiáng)烈的投資需求:根據(jù)IEA的數(shù)據(jù),這一數(shù)字約為每年4萬億美元,相當(dāng)于全球GDP的4%。

石油和天然氣行業(yè)的轉(zhuǎn)型

全球主要經(jīng)濟(jì)體的公共地位使它們處于一種既沒有發(fā)展任務(wù),也沒有可持續(xù)發(fā)展任務(wù)的境地。這增加了能源市場出現(xiàn)供應(yīng)短缺的可能性。

同時(shí),這正中不受管制的市場參與者的下懷,并為國家公司提供了新的動(dòng)力,這些企業(yè)將能夠填補(bǔ)這一空白。

國家公司在實(shí)現(xiàn)戰(zhàn)略目標(biāo)和確保市場穩(wěn)定方面更加執(zhí)著。

客觀地說,國營企業(yè)和非公有制企業(yè)如今對股市波動(dòng)情緒的依賴程度較低。

從長遠(yuǎn)來看,能源資源的消耗將增加

人口和全球經(jīng)濟(jì)的增長將確保長期的能源需求增長。主要的貢獻(xiàn)將來自發(fā)展中國家,這些國家的中產(chǎn)階級增長迅速,但能源供應(yīng)水平極低。

盡管石油在全球能源平衡中的份額相對減少,但石油消費(fèi)仍將增長。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號