![]() 油氣

油氣

![]() 油氣

油氣

3月13日,殼牌在京發布了《2018液化天然氣(LNG)前景報告》(下稱報告)。報告指出,2017年全球LNG需求增長2900萬噸,總量達到2.93億噸,全球LNG表現再次超出預期,與殼牌2017年首次發布的《LNG前景報告》的預測相符。

報告預測:在接下來數十年,天然氣需求將以年均2%的速度增長,是全球能源需求增長速度的兩倍。LNG需求將以年均4%的速度增長。天然氣在未來20年能源需求增量占比將超過40%。根據目前對需求的預測,殼牌認為,如果近期無新增LNG生產項目達成,2020年中期可能出現LNG供應短缺現象。為避免在2020后出現供應短缺,需要盡快作出新LNG供給項目的最終投資決定。

天然氣需求持續增長

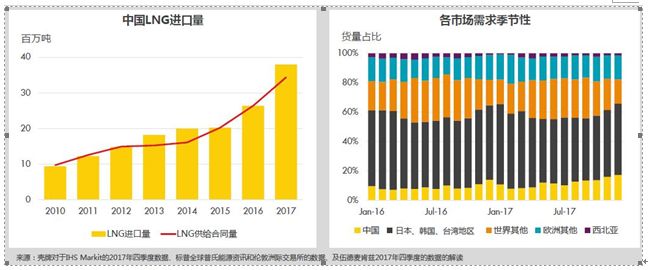

2017年LNG市場呈現出非常清晰的需求“拉動”趨勢,而非供應“推動”。“拉動”主要來自亞洲和南歐的傳統進口市場,亞洲引領全球LNG進口量增長。2016年的需求“拉動”則主要來自新興市場。亞洲的需求增長了1700萬噸。

根據《報告》,2017年全球LNG需求增長2900萬噸,總量達到2.93億噸。日本仍然保持全球最大LNG進口國的地位。而受經濟持續增長和通過“煤改氣”治理空氣污染的政策推動,中國的LNG總需求量達到3800萬噸,超過急需天然氣來替代核電的韓國成為全球第二大進口國。

2020后或出現LNG供應短缺

過去數十年間,LNG在全球能源體系中扮演著日趨重要的角色。21世紀最大的挑戰之一是既要滿足全球日益增長的能源需求,又要減少對環境和空氣質量的影響。天然氣(包括LNG和管道氣)正助力為世界提供更多、更清潔的能源。從現在到2035年,天然氣需求預計年均增長2%,是全球總體能源需求增長速度的兩倍。LNG的需求將以年均4%的速度增長。

《報告》指出,2017年,LNG現貨數量首次達到1100船,相當于每天3船。這一增長主要來自澳大利亞和美國的新增供應能力。

采購方和供應方之間的需求差異有擴大的趨勢。大多數供應方仍然希望簽署長期LNG銷售合同以獲得融資。而LNG采購方則越來越多地希望能夠簽署短期、小批量、高靈活度的合同,從而增強其在下游電力和天然氣市場中的競爭力。

與此同時,隨著市場化的推進,天然氣和電力下游市場的競爭加劇,深層次的市場驅動因素,乃至買家本身,都在發生變化。一般而言,市場化將增加LNG買家下游需求的不確定性,從而難以按照傳統的長期、定量的交易方式購買LNG。

《報告》認為,這一需求的差異需要解決,以促使LNG項目開發者作出最終投資決策,保證未來有足夠的LNG清潔能源來支持世界經濟的發展。

繼2011年到2015年的投資大潮后,幾乎沒有新增LNG項目做出最終投資決定。由于LNG項目一般需要至少四年才能投產,新增供給預計要在2020年后才會出現。上游LNG液化項目投資的缺乏給未來的全球LNG市場增長帶來了風險。對此,殼牌呼吁,為滿足長期的需求增長,需要更多LNG上游項目投資。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號