![]() 新能源

新能源

![]() 新能源

新能源

自從國家十部委編制的《北方地區冬季清潔取暖規劃(2017-2021)》(發改能源[2017]2100號),國家發改委、國家能源局聯合下發的《關于促進生物質能供熱發展指導意見的通知》(發改能源[2017]2123號)和國家能源局下發的《關于開展“百個城鎮”生物質熱電聯產縣域清潔供熱示范項目建設的通知》(國能發新能[2018]8號)等政策文件陸續出臺后,近期接到不少媒體、企業界和金融投資機構的朋友打來的電話,都是在詢問生物質發電還能不能干,怎么干,生物質電價補貼會不會取消,原有生物質發電項目如何應對產業轉型升級等等。面對業界的諸多問題、疑慮和困惑,其實從以下四個方面談透了,大家對生物質發電產業未來發展模式也就基本“有底了”。

一、生物質發電產業結構為什么必須轉型升級

截至2017年底,全國生物質發電新增裝機274萬千瓦,累計裝機達到1488萬千瓦,同比增長22.6%。全年生物質發電量794億千瓦時,同比增長22.7%,繼續保持穩步增長勢頭。2017年生物質發電量約占三峽全年發電量(976.05億千瓦時)的81.35%,占整個可再生能源發電量的4.67%,占全國年總發電量的1.23%。我國生物質能發電產業體系已基本形成,無論是農林生物質發電,還是垃圾焚燒發電,規模均居世界首位。目前在運項目除個別項目外,絕大多數都是單純發電,這種業務單一、低效、低附加值和完全依靠國家補貼的供能模式已不能滿足社會發展和時代進步的需要,主要體現在:

(一)政治和社會發展需要

1、十九大之后,我國的社會主要矛盾已經轉變為“人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”。這就要求生物質能源產業不僅僅是供給電能,我們要從“有沒有”向“好不好”轉變。

2、在“三大攻堅戰”中,污染防治和精準脫貧均與生物質能源產業緊密相關。生物質發電不僅要在消費側直接替代縣域和農村散煤燃燒,為大氣污染防治擔當歷史重任,而且要為農民的創收和就業做出時代貢獻。

3、新時期,農村生態文明建設已被國家列為優先發展目標和任務。農林廢棄物、農村生活垃圾、畜禽糞便、餐廚垃圾的處理,農村生產生活環境的改善,能源結構調整和清潔低碳用能是農村生態文明建設剛性需求。生物質發電不僅是一項能源工程,更是一項環保工程和民生工程,這也是國家補齊農村能源基礎設施“短板”的一項重要舉措。

4、保障能源安全。眾所周知,2017年席卷大半個中國的“氣荒”給我們敲響了警鐘,在一個天然氣和石油高度依賴進口的國家中,我們不能把“身家性命”和大氣污染防治“法寶”全都壓在天然氣上。

發展生物質能源就是對天然氣,特別是對縣域和廣大村鎮廉價使用綠色低碳、清潔環保能源的重要補充。

(二)經濟發展需要

中國經濟已由高速增長階段轉向高質量發展階段,電力市場供大于求,特別是煤電嚴重過剩,在全國缺熱不缺電的大背景下,生物質能源供給側結構性改革勢在必行,通過產業結構轉型升級,使生物質能供給體系更好適應需求消費體系的變化。

(三)產業自身發展需要

經過近十幾年的發展,生物質發電產業已初具規模,但在發展過程中也暴露出不少問題,主要表現在以下幾個方面:

1、生物質能的二次能源利用方式較為單一,生物質能轉變為熱能后,絕大部分用于發電。

2、能源利用效率低下。目前在運機組中,中溫中壓純凝機組的熱效率僅為25%左右,高溫高壓機組熱效率為30%左右,超高溫超高壓純凝機組熱效率為35%左右。

3、生物質發電產生的附加值較低,盈利能力弱。目前農林生物質發電標桿電價0.75元/度電,生活垃圾發電0.65元/度電,即使這樣的電價,相比較風電、光伏等其它可再生能源,競爭力還是偏弱,更別說與傳統化石能源競爭了。

4、當前階段生物質發電的盈利模式過度依賴于電價補貼,而電價補貼的拖欠問題更使生物質電廠盈利水平雪上加霜。從長遠來看,這種主要靠補貼的盈利模式不利于產業的良性健康和可持續發展。

要想徹底解決以上問題,只能通過產業結構的轉型升級、技術和商業模式的創新來完成。

二、生物質發電產業如何轉型升級

前段時間國家密集發布的一系列產業政策文件,已經為生物質發電產業結構調整指明了方向,也就是引導行業由單純生物質發電向生物質熱電聯產方向轉變,特別是走生物質能分布式利用和縣域熱電聯產發展之路。

筆者建議,生物質發電企業在轉型過程中要充分利用國家電力體制改革的契機,思路要適度超前一點,可分為兩步走。第一步由單純發電向熱電聯產方向轉變。第二步由熱電聯產向區域能源綜合服務商轉型。對于具備一定條件的生物質發電項目,也可以探索由單純發電直接向能源綜合服務模式轉型。在此先談下第一步如何實施:

(一)熱負荷

無論是已投運項目還是新建項目,熱負荷的選取是熱電聯產項目成功轉型的關鍵。熱負荷包括工業蒸汽、居民商業采暖、生活或商業用熱水。項目在選取熱負荷時最好是以相對穩定的工業熱負荷為主,兼顧居民采暖和商業用熱。

(二)熱源點

在布局熱源點時,除了要考慮建設生物質發電廠必備條件外,為減少熱能損失,要盡可能在主要熱負荷所在地就近建設和布局熱源點。對于工業熱負荷,供熱距離最大不要超過10公里,對于民用供暖和生活熱水,供熱距離最大不要超過20公里。不同的熱負荷、熱網管徑、供熱距離、保溫材料、保溫工藝等因素均會對管網熱損產生較大影響,建議一定要將熱網的綜合熱損率控制在10%之內。

(三)熱力管網

熱力管網是生物質發電轉向供熱的基礎配套設施。由于熱網建設牽涉面廣、投資大、具有先天壟斷性,地方政府多采用PPP或特許經營模式進行建設和運營。

對于已有熱網,生物質發電企業可采用批發熱能、資產租賃、支付過網費、參股或收購等方式與原有熱網運營商進行合作。對于新建熱網,在特許經營模式基礎上,建議控股運營熱網資產,以便為將來轉型綜合能源服務打好市場基礎。

(四)經濟性

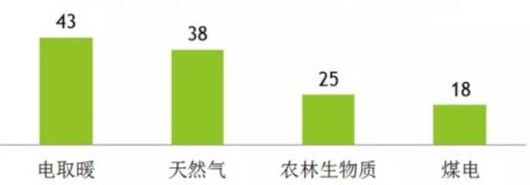

由于生物質熱電聯產項目投資較大,在項目前期,熱電聯產的經濟性一定要進行充分論證。以30MW高溫高壓抽凝機組(不含熱網投資,廠用電率按8%計)為例,噸蒸汽發電產生的附加值為180元左右。若以此為發電和供熱的盈利平衡點,折合為標準工業蒸汽的附加值為145元/蒸噸;折合為低溫循環水供暖,附加值為7元/平米/月;折合為生活或生產用熱水(按90℃水溫計),附加值為18元/噸熱水。

河北部分地區供暖參考價格(元/平米)

從以上分析數據來看,生物質供熱成本雖然高于燃煤,但卻遠低于天然氣和電采暖(按居民常規售電電價計)成本。在霧霾肆虐,大氣污染防控形勢依然嚴峻的現階段,生物質熱電聯產在替代縣域燃煤,特別是在替代村鎮散煤燃燒方面,具有很好的經濟性和市場競爭力。

(五)政策支持

業界之前不斷抱怨“生物質能供熱就是小媳婦”,不能享受與“煤改電、煤改氣”同樣的政策,在前述的幾個文件中都得到進一步明確。《關于促進生物質能供熱發展指導意見的通知》中,特別強調“生物質能供熱在鍋爐置換、終端取暖補貼、供熱管網補貼等方面享受與“煤改氣”、“煤改電”相同的支持政策,電價按《國家發展改革委關于印發北方地區清潔供暖價格政策意見的通知》(發改價格〔2017〕1684號)中有關規定執行。國家可再生能源電價附加補貼資金優先支持生物質熱電聯產項目。生物質熱電聯產以及成型燃料生產和供熱等均享受國家稅收優惠政策,原料收集加工機械納入國家農機具補貼范圍。”這將使生物質熱電聯產與“煤改電、煤改氣”在同一條“起跑線”上進行競爭。有了國家產業政策的保駕護航,生物質發電產業結構轉型升級的步伐將會走的更穩更快。

三、分布式綜合能源服務是生物質發電產業未來發展的主要方向

分布式綜合能源服務對于生物質發電產業來講是一個新鮮事物,這也是生物質發電產業擺脫國家補貼,提升盈利水平和市場競爭力的重要商業模式。

何謂綜合能源服務?它有兩層含義:一是向用戶提供綜合能源,涵蓋熱、電、冷、燃氣等多種能源;二是綜合服務,為用戶提供多種增值服務,包括工程服務、技術服務、投資服務和運營服務等。

“關于進一步深化電力體制改革的若干意見(中發[2015]9號)”和“關于開展分布式發電市場化交易試點的通知(發改能源[2017]1901號)”為生物質熱電聯產項目轉向綜合能源服務提供了難得機遇和發展空間。

生物質熱電聯產是典型的區域分布式能源,在消費側就近生產,就近消納,能源利用效率大幅提高。試想一下,如果一個生物質熱電聯產項目在某個用能負荷(熱電冷)區域具備了熱網、售配電資質,甚至是微型配電網,它能向用戶提供哪些服務呢?一、可向用戶提供冷熱電等多種能源;二、在熱網和微電網覆蓋區域內可整合多種能源(如:分布式光伏、分散式風電、余熱、地熱和燃氣等),實行多能互補;三、可為工商業用戶提供節能服務、用能優化、用能設施投資運維等多種增值服務。這種綜合能源服務就是生物質熱電聯產項目未來主要業務形式和商業盈利模式。

四、唯有不斷創新才是生物質能發電產業可持續發展的強大動力

生物質熱電聯產和分布式綜合能源服務在國內處于剛起步階段和探索期。產業的轉型和發展要求我們的企業在前進的道路上,必須在技術、管理和商業模式上不斷的實踐、創新、再實踐、再創新。創新驅動是企業發展的源泉,是行業前進的引擎,讓生物質熱電產業上下游企業共同攜起手來,在十九大精神的指引下,在新時期國家能源戰略和能源革命的要求下,共同開創生物質熱電聯產行業的美好明天。

(本文作者為:中國生物質能源產業聯盟副秘書長 張大勇)

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號