![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

一、光伏行業(yè)需求情況及供需關(guān)系

從目前全球光伏行業(yè)來看,中國一直占有較高比重的裝機數(shù)量,2016 年,中國光伏裝機數(shù)量高達 34.5GW,全球光伏裝機達到 75.4GW,占比 45.7%。2017 年,預計光伏裝機達到 51GW,全球光伏裝機達到 96GW,占比 53.1%。預計 2018 年光伏裝機中國達到55GW,其中集中式光伏大約占25GW左右,分布式占22GW,以及國家下達的扶貧指標7GW 左右。由于目前中國市場的用電成本較其他國家低,因此光伏裝機增量主要在中國,其他國家裝機規(guī)模變化不大。預計 2018 年全球光伏裝機達 109GW。2019 年中國光伏裝機繼續(xù)保持優(yōu)勢,預計光伏裝機數(shù)量為60GW 左右,全球光伏裝機達 125GW,中國預計占全球的 48%左右。

二、戶用式光伏成為快速增長的新市場,各個企業(yè)正在跑馬圈地

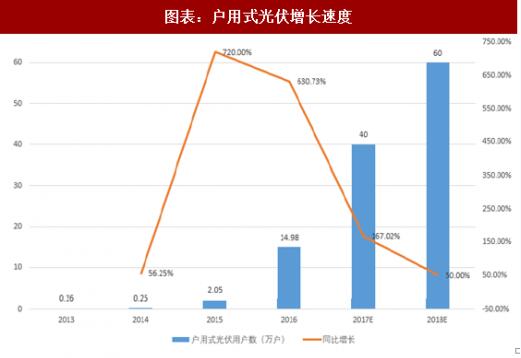

1、戶用式光伏正在快速增長,未來體量巨大

我國幅員遼闊,人口眾多,尤其是農(nóng)村地區(qū),屋頂資源豐富,特別適合戶用光伏的發(fā)展。據(jù)國家電網(wǎng)統(tǒng)計數(shù)據(jù),2015 年居民分布式光伏新增并網(wǎng) 2 萬戶,2016 年新增并網(wǎng) 15 萬戶。我們認為未來隨著政策的支持和技術(shù)成本的進一步下降,戶用式光伏將保持高速的發(fā)展速度,各個企業(yè)已經(jīng)看到這一塊市場蛋糕,正在跑馬圈地,我們預計 2017 年新增并網(wǎng)戶數(shù)有望達到 40 萬戶,2018 年保守將有 60 萬戶。

我們根據(jù) 2015 年我國農(nóng)村房屋住宅竣工面積為 79380.2 萬平米,農(nóng)村房屋住宅施工面積 98376.7 萬平米。按照 70W/平米計算,我國農(nóng)村住宅戶用光伏市場的裝機潛力大約為 125GW。目前百分占比尚處在個位級別,加上未來戶用式光伏還會在城市戶用中推廣,因此,戶用式光伏未來市場空間巨大。

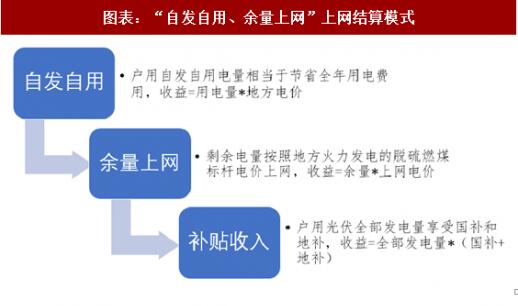

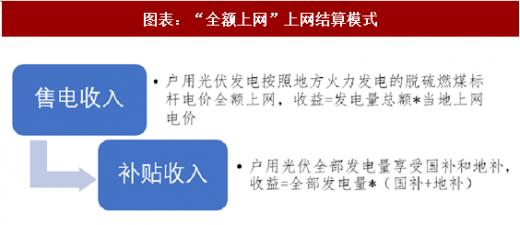

2、 “自發(fā)自用、余量上網(wǎng)”和“全額上網(wǎng)”靈活機制利于推廣

我國戶用式光伏上網(wǎng)模式根據(jù)地方政策和戶用的選擇可以分為兩種,自發(fā)自用、余量上網(wǎng)和全額上網(wǎng)。兩種上網(wǎng)模式略有不同,但都享受國家和地方政策補貼,一定程度上保護了用戶的投資利益。

這種模式與歐洲早年提出的自消費理念契合,鼓勵光伏用戶自發(fā)自用,適用于分散型家庭用戶。產(chǎn)品中有消費品和投資品的雙重屬性。因此用戶在選擇經(jīng)銷商時,會對產(chǎn)品的個性化和品質(zhì)提出一定的要求。

這種模式類似于美國提出的凈電量結(jié)算政策,此時的戶用式分布光伏功能就成為家庭的投資品,安裝的戶用主要是希望通過光伏上網(wǎng)來為家庭或中小企業(yè)帶來穩(wěn)定的收益。因此戶用會更加看重產(chǎn)品的長期收益屬性。

同時,光伏發(fā)電的度電成本正在快速的下降,目前分布式光伏安裝成本約為 6 元/w,經(jīng)過我們調(diào)研了解到未來每年會有 10%-15%的成本下降,預計在 2020 將在國內(nèi)大部分地區(qū)實現(xiàn)平價上網(wǎng),這也是分布式光伏快速發(fā)展的內(nèi)在因素。度電成本下降,靈活的上網(wǎng)模式,穩(wěn)定的補貼政策是戶用式光伏作為消費品+投資品進入尋常百姓家的重要保證。

責任編輯: 李穎

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號