![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

政府引導+市場手段,解決棄風棄光問題

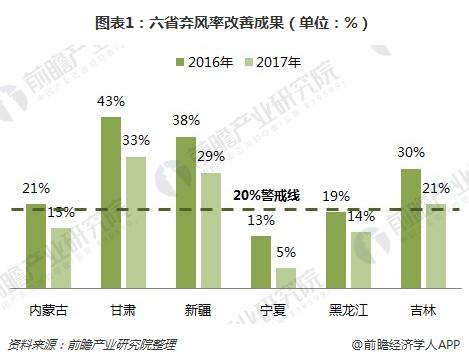

2017年11月,國家發改委、能源局出臺《解決棄水棄風棄光問題實施方案》,通過政府引導與市場化手段相結合,協調新能源供給與手段市場,技術創新與體制改革相結合,全面提升電源、電網、用電各環節消納可再生能源電力的技術水平。

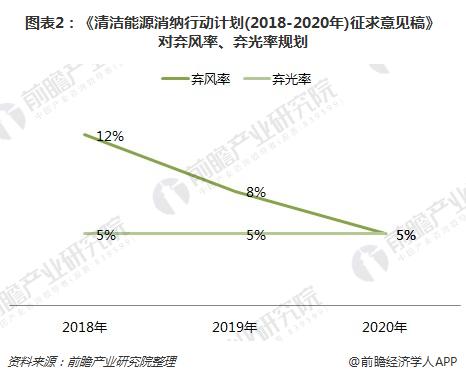

2018年4月,國家能源局下發《清潔能源消納行動計劃(2018-2020年)征求意見稿》,文件明確2018棄光率低于5%、棄風率低于12%;2019棄光率低于5%,棄風率力爭8%左右;2020年棄光低于5%,棄風5%左右。

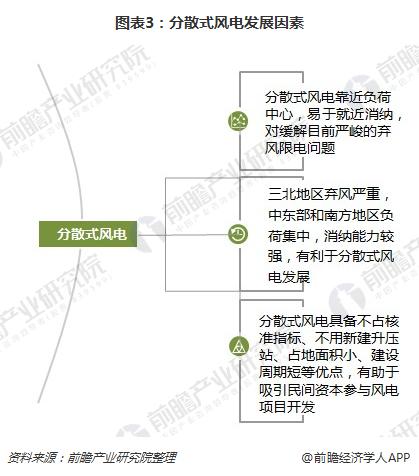

分散式風電起跑,核準、并網預計將加速

前瞻產業研究院指出,分散式風電將迎來快速的發展,主要原因有三。

從能源產業發展形態看,分散式風電是國內風電發展到一定規模、電力系統需要重新建立新秩序、開發企業尋求新的利潤增長點、政策引導行業建立新均衡的結果。2018年是國內分散式風電啟動元年,一季度國家能源局下發《分散式風電項目開發建設暫行管理辦法》,明確分散式風電并網標準、電價及補貼政策,文件是分散式風電項目啟動的發號令,國內風電進入集中與分散式并重發展的新階段,下半年分散式風電核準、并網預計將加速。

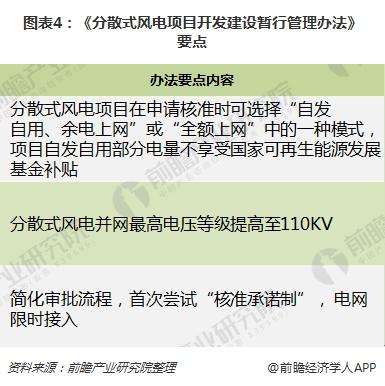

《分散式風電項目開發建設暫行管理辦法》為分散式風電發展確定了基礎。

(1)分散式風電項目在申請核準時可選擇“自發自用、余電上網”或“全額上網”中的一種模式,項目自發自用部分電量不享受國家可再生能源發展基金補貼。

(2)分散式風電并網最高電壓等級提高至110KV。此前文件規定,分散式風電接入電壓等級應為35千伏及以下電壓等級;嚴禁向110千伏(66千伏)及以上電壓等級送電。接入電壓等級擴圍至110kv,意味著分散式風電項目可以在更大范圍內消納、分散式風電裝機規模政策的重要紅利。

(3)簡化審批流程,首次嘗試“核準承諾制”,電網限時接入。國家能源局鼓勵各地試行項目核準承諾制,降低項目前期成本。這是國務院及所屬部委簡政放權、優化審批流程的重要變化,核準承諾制是典型事后監管,從事前審批到事后監管是國內項目核準的重大進步,政府職能從管項目向做服務轉變,將項目開發經營權交給企業。與核準制相比,分散式風電項目核準所需要的流程、時間將大幅縮減。

目前,國內已經有河南、河北、山西、遼寧、內蒙古、湖南、貴州、江蘇等地開始布局分散式風電項目。其中,河北計劃2018-2020年開發分散式接入風電4.3GW,河南“十三五”擬建2.1GW分散式風電,山西“十三五”分散式風電項目開發建設規模達987.3MW。廣西、貴州等省份也早已明確將跟進編制分散式風電建設規劃,各主要能源企業均在分散式風電領域開始布局,下半年分散式風電核準、并網預計將加速。

全球風電穩步發展,中國海上風電前景可觀

在全球發展綠色經濟主題背景下,清潔能源替代火力發電成為必然趨勢,而風電與核電和太能發電相比,具有裝機容量增長空間大、成本下降快、安全和永不耗竭等優勢,有望成為未來能源主流。近年來,發達國家風電行業持續發展,新興國家風電市場發展迅速,累計裝機容量復合增長率達到20%以上,全球風電行業前景可觀。

我國風電裝機主要集中在華北地區和西北地區,而“棄風限電”的問題出現最嚴重的正是這兩個地區。由于經濟發展有限,用電量需求有限,陸上送電受限于地形有重重阻礙,很容易導致風電裝機的浪費出現。海上風場基本都建設在沿海一兩百公里處,距離用電負荷中心較近,用電需求量大,并且沿海電網基礎建設好,所以海上風電的消納不成問題。海上風電為我國風電行業發展提供了新出路,前景可觀。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號