![]() 新能源

新能源

![]() 新能源

新能源

全球風(fēng)電市場(chǎng)將迎來(lái)連續(xù)三年的增長(zhǎng),但補(bǔ)貼退坡和政策不確定性都將對(duì)行業(yè)的中期發(fā)展產(chǎn)生一定阻礙。中國(guó)提前引入風(fēng)電競(jìng)價(jià)機(jī)制,可能會(huì)促使開(kāi)發(fā)商盡早開(kāi)發(fā)儲(chǔ)備項(xiàng)目,以避免未來(lái)政策的繼續(xù)變動(dòng)。與此同時(shí),印度取消最近競(jìng)價(jià)輪的消息也在一定程度上抑制了該市場(chǎng)爆發(fā)式的增長(zhǎng)。在亞洲新興市場(chǎng)的助力下,海上風(fēng)電的年裝機(jī)量注定將在2020年后翻番。

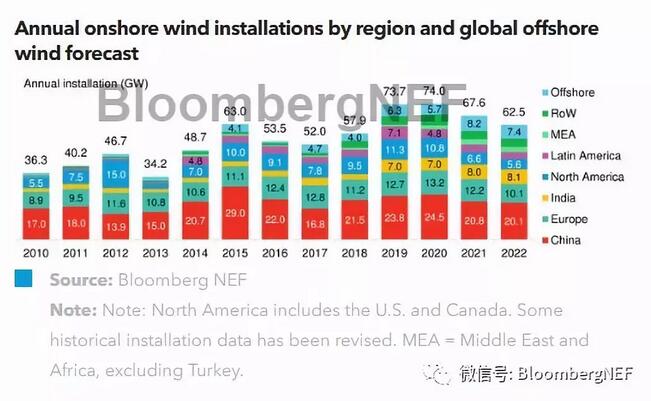

陸上風(fēng)電短期需求預(yù)測(cè):我們預(yù)計(jì),2018年全球陸上風(fēng)電裝機(jī)將從 2017 年的47.3GW增加 14%,達(dá)到53.8GW。

陸上風(fēng)電中期預(yù)測(cè)(2019到2022年):與第二季度相比,我們調(diào)高了全球裝機(jī)的預(yù)測(cè),認(rèn)為2020年將超過(guò)2019年水平。我們將中國(guó)2020年裝機(jī)預(yù)測(cè)提高了3GW,這抵消了美國(guó)取消2GW Wind Catcher項(xiàng)目的影響。我們?cè)绢A(yù)測(cè)這一大項(xiàng)目將在2019年裝機(jī)0.5GW,在2020年裝機(jī)剩余1.5GW,然而德州電力監(jiān)管機(jī)構(gòu)最終以不符合納稅人利益為由,拒絕批準(zhǔn)該項(xiàng)目的建設(shè)。我們預(yù)計(jì)2021到2022年上線的114GW容量中,27%將由競(jìng)標(biāo)決定。

陸上風(fēng)電長(zhǎng)期預(yù)測(cè)(2023到2030年):我們預(yù)計(jì),全球陸上風(fēng)電裝機(jī)將達(dá)到70GW到103GW之間。我們的預(yù)測(cè)是基于《新能源市場(chǎng)長(zhǎng)期展望》(NEO),即彭博新能源財(cái)經(jīng)針對(duì)電力領(lǐng)域的長(zhǎng)期展望報(bào)告做出的。這一分析基于當(dāng)前政策正常實(shí)施,但2020年后沒(méi)有新的政策支持,且符合最低電力成本優(yōu)化的原則,即在每個(gè)國(guó)家以最低成本建設(shè)不同發(fā)電技術(shù),以滿(mǎn)足尖峰及平均用電需求,以及極端天氣的影響。

競(jìng)價(jià)和電價(jià):希臘和沙特阿拉伯均在第三季度舉行了競(jìng)價(jià)。雖然競(jìng)價(jià)機(jī)制為我們的預(yù)測(cè)帶來(lái)了更高的可預(yù)見(jiàn)性,但也取決于開(kāi)發(fā)商能否準(zhǔn)確判斷未來(lái)的技術(shù)成本以及供應(yīng)鏈在價(jià)格下降的大環(huán)境下是否能夠提供優(yōu)質(zhì)產(chǎn)品。

海上風(fēng)電:我們預(yù)計(jì),2018年全球海上風(fēng)電累計(jì)容量將達(dá)到21.4GW。由于印度市場(chǎng)的興起,我們將2030年的累計(jì)海上風(fēng)電規(guī)模預(yù)測(cè)提高到129GW。

一組數(shù)據(jù)

54GW

2018年陸上風(fēng)電新增裝機(jī)預(yù)測(cè)

4GW

2018 年海上風(fēng)電新增裝機(jī)預(yù)測(cè)

€68.2/MWh

2018年7月希臘競(jìng)價(jià)中的最低價(jià)格

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)