![]() 油氣

油氣

![]() 油氣

油氣

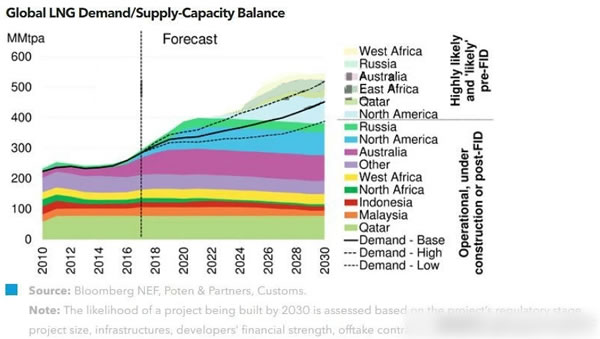

據(jù)彭博新能源財經(jīng)發(fā)布的最新研究報告《2018年下半年全球液化天然氣市場展望報告》顯示,2018年全球液化天然氣(LNG)需求創(chuàng)歷史新高,增速將達到8.5%。LNG需求增速將在2019年放緩,這一放緩趨勢在2020年進一步加劇,直到2021年才有所反彈。2021年至2027年期間,LNG的進口量將穩(wěn)步增長,2027年之后再度加速。彭博新能源財經(jīng)預計2030年全球LNG需求總量將達到450MMtpa。

報告最新預測顯示,2018年全球LNG的需求量將從2017年的284MMtpa增長至308MMtpa,在2018年新增的24MMtpa需求中有一半來自中國,其余的一半中大部分來自日本、韓國、印度等國。

亞洲引領需求增長

報告指出,亞洲將成為未來十年LNG需求的核心增長區(qū)。彭博新能源財經(jīng)亞太區(qū)液化天然氣市場研究主管、本文第一作者MaggieKuang表示:“2017年至2030年期間,亞洲地區(qū)的LNG需求將增長143MMtpa,占同期全球LNG總需求增量的86%。”

彭博新能源財經(jīng)預測,2019年來自中國及南亞地區(qū)新興市場的強勁需求將進一步推動全球LNG貿(mào)易,全球需求增量或將達到12MMtpa。不過2020年至2021年期間,由于日本將重啟第九座核電站,并且俄羅斯也將開始通過管道向中國供應天然氣,全球LNG的需求增長將有所放緩。

然而,2019年后全球LNG供應過剩的情況溫和且只會持續(xù)較短時間。彭博新能源財經(jīng)全球液化天然氣市場研究總監(jiān)AshishSethia表示:“2020年至2021年期間,由于眾多新的LNG項目集中投產(chǎn),LNG出口設施的平均利用率將降至87%;不過,這僅表明了全球LNG供應過剩溫和。2021年之后,隨著南亞及東南亞本地天然氣產(chǎn)量衰減以及基礎設施的擴建,這些地區(qū)將成為全球LNG需求的核心增長區(qū)。

歐洲市場

此外,彭博新能源財經(jīng)將其歐洲(包括土耳其)2030年的LNG需求預測下調至60MMtpa。彭博新能源財經(jīng)歐洲地區(qū)天然氣市場研究主管JohnTwomey表示:“歐洲可再生能源與儲能的發(fā)展將大大降低天然氣發(fā)電在歐洲電力系統(tǒng)中的地位。盡管荷蘭與挪威的天然氣產(chǎn)量將出現(xiàn)下滑,可再生能源及儲能的應用將進一步限制歐洲LNG的進口。與此同時,歐洲也將減少對俄羅斯管道天然氣進口的依賴。”

供應

2017年至2021年期間,全球LNG新增供應量將達到103MMtpa。而2021年,全球達成最終投資決定的LNG項目將達到創(chuàng)紀錄的392MMtpa。這表明,至2025年前,全球LNG的供應能夠滿足需求增長。約有17個LNG出口項目可能在未來幾年內(nèi)達成最終投資決定,這些項目至2030年或將貢獻172MMtpa的供應能力。亞洲地區(qū)LNG需求的增長以及美國LNG項目成本的下降將推動更多的美國LNG購銷合同簽署。彭博新能源財經(jīng)美洲地區(qū)液化天然氣市場研究主管AnastaciaDialynas表示:“未來幾年中,北美地區(qū)(主要為墨西哥灣地區(qū))約有90MMtpa的LNG供應項目有可能做出最終投資決定。”

合同簽署

全球每年LNG合同簽署數(shù)量自2015年起就幾乎沒有變化。2018年前八個月,全球共簽署約7.1MMtpa的LNG供應合同,與去年同期持平。其中,短期(1至4年期)合同從過去十年中占比不到25%上升至如今的41%。這一數(shù)據(jù)表明,買方越來越傾向于簽訂短期合同。彭博新能源財經(jīng)預測,自2021年起,隨著現(xiàn)有供應合同即將到期、難以滿足日益增長的需求,全球將涌起新一輪LNG供應合同的簽署熱潮。為了確保2025年后充足的供應,新的購銷合同需要在2021年前簽署以保證新的供應項目可以通過最終投資決定。

責任編輯: 中國能源網(wǎng)

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號