![]() 油氣

油氣

![]() 油氣

油氣

日前,IDG能源投資同準時達國際供應鏈宣布成立上海準時達能源供應有限公司(下文簡稱準時達能源)。10月18日,由該公司自加拿大運送的15個LNG罐箱成功抵達上海港,可謂“開門大吉,出手得盧”。(注:LNG即液化天然氣)

值得一提的是,罐式集裝箱運輸LNG并非傳統LNG進口運輸模式。通常來說,LNG進口需借助LNG運輸船和LNG運輸站完成,但建造LNG運輸站不僅花銷頗高,還需要獲得國家發改委的審批。目前我國已驗收投產的LNG接收站僅17座,其中15座被中石油、中海油、中石化壟斷,留給民營企業的進口渠道相當有限。

強勁的天然氣消費增長

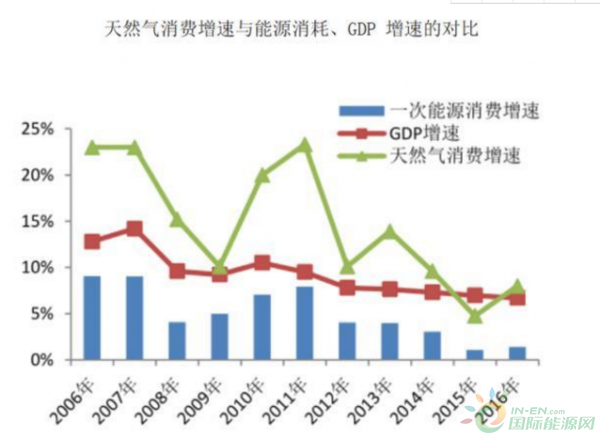

困難大,機遇也大。去年以來國家實施“煤改氣”政策,國內市場天然氣需求穩步攀升。根據中國產業信息網提供信息,2006年以來我國天然氣消費增速始終高于一次能源消費增速,多數時候也高于我國GDP增速。

天然氣消費增速與能源消耗、GDP增速的對比 圖源:中國產業信息網

雖然大趨勢上看,我國天然氣消費增速是螺旋下降的,但必須考慮到這十數年間我國GDP增速同樣也是放緩的。何況當國內天然氣消費達到一定的水平,繼續保持如初期般的高增速也是不合理、不正常的。

同時我們也應注意到,2016年時國內天然氣消費增速已有反彈,而且是在GDP增速進一步放緩的前提下。這說明此次天然氣消費增速上行并非是GDP增長驅動導致,而是另有強力支撐。

除了“煤改氣”,還有LNG汽車、LNG船舶

這個強力支撐并不僅僅只是國家“煤改氣”政策的正向影響,也有LNG汽車、LNG動力船舶因為種種因素受到市場歡迎的原因。先說LNG汽車,LNG汽車的受歡迎同不斷攀升的油價離不開關系。

受不穩定的地緣政治因素影響,加上中東主要產油國不可言說的小心思,原油價格不斷走高,并導致油耗汽車的使用成本不斷上升。這樣的背景下,油耗汽車換LNG汽車、新能源(電池)汽車成為必然。

換LNG汽車的主力軍是公汽和重卡,前者是由于政府在環境保護方面的考量,后者則是因為2016年國家下調貨車載重量所致。國內物流運輸日益繁榮,國家卻下調了貨車載重量,無疑會導致物流重卡的銷量攀升,而油價上升又會迫使車主或集團選擇LNG重卡。

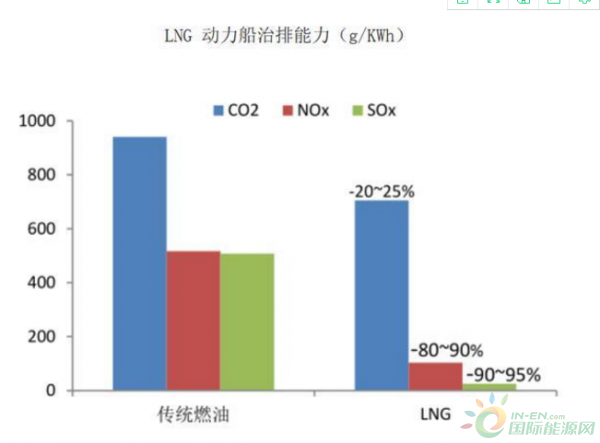

至于LNG運輸船舶,2016年10月國際海事組織發布船舶史上最嚴禁令:船舶燃料油含硫量不得高于 0.5% (一般船舶用重油含硫量超過 3%),其中進入波羅的海及北美沿海水域等排放控制區(ECA)的船舶燃料含硫量要低于0.1%,新政于 2020 年強制執行。

當我們看到下面這張LNG動力船治排能力的表格時,就會明白這則船舶史上最嚴禁令最終將推動LNG動力船的銷售,同時增加市場對于LNG的需求!

LNG動力船治排能力 圖源:中國產業信息網

另辟蹊徑,細分為王

明眼人都能看到LNG市場的巨大成長空間,IDG能源投資也不例外。6月初,IDG能源投資曾以1.67億港元收購了LIQUEFIED NATURAL GAS LIMITED 9.9%的股權,后者開發的項目被視為現今世界上最可行的新建液化氣出口站項目之一。

更早以前,IDG能源投資還參投了國內唯二的兩個民營LNG接收站之一——九豐LNG接收站。但九豐LNG接收站的周轉能力僅為100萬噸/年,相較于三桶油下屬LNG接收站要弱上不少,顯然難以滿足IDG能源投資的LNG進口運輸需求。

最終,IDG能源投資找到了解決方案——另辟蹊徑,采取罐式LNG運輸。罐式運輸不需建站,節省了一大筆資金不說,也極大地縮減了運輸環節。以準時達能源為例,其作為一家獨立的LNG罐箱物流服務商,僅服務氣源及終端用戶,而不參與貿易業務及下游分銷。

這是全新的領域,也是此前少有企業嘗試的領域,因此也更容易成功乃至做大做強。準時達能源自定位為獨立的LNG罐箱物流服務商,不涉及下游銷售。這種感覺就好像京東把京東物流向市場開放,但京東面臨的是“三通一達”高強度、已成型的市場,準時達能源或者說IDG能源投資面臨的則幾乎是一片未經開發的藍海,背后的機遇不言而喻。

可以這樣總結,對于準時達能源來說,其策略是細分為王,增加自身同市場主流LNG進口運輸模式的差異性,避免同“三桶油”下屬LNG接收站的正面競爭,最終做大做強。對IDG能源投資來說,成立準時達能源既有效保障了自身產業鏈的連貫性,又開辟了新的營收增長點,可謂一舉兩得。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號