![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

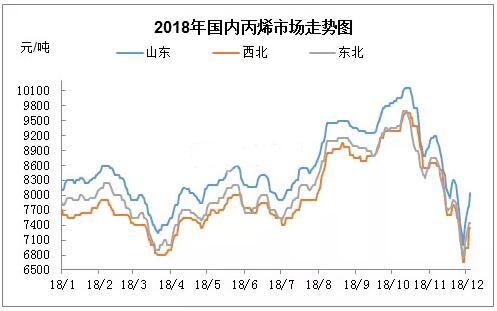

已經走到2018年的歲末,回顧這一年丙烯市場的表現,可謂大起大落。由年內新高直至年內新低,市場跌幅達30.22%,對于業內人士來講也是需要一顆強大的心臟。

盡管從12月第一周的表現來看,丙烯市場呈現觸底反彈的趨勢,但受國際不穩定因素影響較大,外強中干的成分居多。經歷過破萬的高潮和跌破7000的低迷之后,市場需重歸理性,諸多因素將呈現對沖形勢,后繼乏力的丙烯市場將難現破萬的局面。

四季度的冰火兩重天

前三季度的強勁推漲后,丙烯行業終究沒能安穩地度過最后一季,連續大跌加暗降的行情讓整個市場疲憊不堪。

僅從華東的丙烯市場來看,10月初國內企業均價為9888.89元/噸,在經歷中旬價格攀至10200元/噸的高位后斷崖式俯沖,月末國內企業均價為9107.50元/噸,月內價格下跌,幅度為7.9%。11月更為慘淡,月末國內企業均價已至7437.5元/噸,跌幅為18.84%。

業內人士分析,從10月以來跌幅的利空因素來看,首先起于東北部分丙烯下游裝置停車,大量低價東北貨源外放至山東地區,下游工廠紛紛大量買進,導致山東各煉廠出貨壓力倍增,市場交投一度停滯。此時伴隨著聚丙烯期貨連日大跌、下游工廠裝置波動頻繁、進口貨源大量增多等利空因素疊加所致。

11月內,各港口到船集中增加,外盤貨源到港量達正常水平兩倍左右。日韓部分下游裝置意外停工,使得大量自用貨源流入市場,日韓國內供需矛盾突出,供應壓力轉嫁至我國市場。因前期國內丙烯市場價格大幅下滑,外盤丙烯價格亦是跌勢難止。此外勝利石化5萬噸/年丙烯裝置、海科老廠3.5萬噸/年丙烯裝置復產,丙烯供應面壓力持續上升。

各方心態不穩成為11月慘淡收場的主要因素。國際原油及聚丙烯期、現貨價格持續大跌,給業者操盤心態帶來較大利空沖擊。卓創資訊認為,下游工廠觀望情緒濃厚,加之部分外盤貨源臨近到港,導致整體買盤力度急劇下滑。丙烯煉廠出貨受阻,看空預期增加,紛紛大幅讓利出貨,積極拋售心態較為明顯,跌幅之大超出業者預期。

兩大消息的強行推漲

相比此前兩波止跌推漲的行情不同,近日來的丙烯市場反彈力度較為明顯,漲幅相對較大,形勢果斷。據了解,此波反彈之初亦為下游逢低補倉帶動,早期業者對后市依舊看空,心理價位普遍在7700左右。

G20峰會利好消息的釋放成為丙烯市場的第一推手。一方面沙特、俄羅斯兩大產油國就延長減產協議達成一致,進而導致油市及股市積極上漲,WTI、布倫特原油均跳空高開,隨后兩油持續拉升,間接給丙烯市場帶來較強利好提振。

另一方面,中美貿易爭端得以緩解,給大宗商品的交易帶來較強支撐,上下游業者心態紛紛由空轉多,煉廠報盤挺價意圖明顯,下游買盤積極性提高,市場整體成交氣氛驟然活躍,帶動丙烯市場價格持續上揚。

可見,宏觀消息面的刺激導致的業者心態波動,成為影響丙烯市場走勢的關鍵因素。然而對此并不能一味樂觀,卓創資訊表示,減產的幅度與實施仍將是投資者心頭的憂慮,而中美貿易休戰僅是第一步,談判仍在繼續,隨著國際油價漲幅收窄,市場供需趨于穩定,丙烯將難有大漲大跌行情再現,區間震蕩調整將成為年末丙烯市場主基調。

激進后的瓶頸

盡管國際因素強力挽住了丙烯市場下行的步伐,但仍要從供需及結構方面入手,探究哪些因素將對沖利好、形成震蕩。

卓創資訊指出,12月份部分丙烯上下游裝置均將復產,市場供需面相對穩定。富宇化工5萬噸/年丙烯裝置、神馳化工老廠8萬噸/年丙烯裝置及萬通化工3萬噸/年丙烯裝置或將于十二月上旬復產,丙烯市場供應量仍將持續增加。至此,山東地區前期檢修煉廠將全部恢復開車,且暫無聽聞煉廠后期有檢修計劃,故十二月份丙烯市場供應仍較為充裕。

從需求端來看,PP粉料與丙烯保持合理差,預計粉料工廠開工負荷相對穩定。丁辛醇方面,山東藍帆、江蘇華昌、四川石化丁辛醇裝置先后重啟。另外,月初長嶺環氧丙烷裝置及山東海力環氧氯丙烷裝置存開車預期,丙烯下游需求逐漸回暖。綜合來看,市場供需相對穩定,市場理性調整概率較大。

丙烯最主要的來源是石油路線生產,因此其市場走勢與原油基本一致。“近期G20峰會召開,中美貿易爭端出現緩和跡象,油價有所反彈,但市場供應過剩問題依然嚴重。數據顯示,沙特11月原油產量1110萬-1130萬桶/日,創歷史新高,仍將會對油價持續性反彈形成壓力。” 卓創資訊丙烯分析師紀宏偉表示。

此外,從技術角度來看,丙烯產能存在進一步提升的空間,供給面或有過剩的可能性。丙烷脫氫(PDH)已被證明是最有效的生產工藝,未來項目擴張的可能性仍在,而與往年不同的是,2018年到目前為止,丙烯新增產能皆為傳統工藝,煤制烯烴及丙烷脫氫(PDH)工藝暫無新增產能。一旦該部分產能形成并釋放,或將對丙烯價格形成一定的利空。

在經歷了大漲大跌的洗禮后,丙烯行業將回歸正軌,前途不甚明朗的利好因素與利空因素對沖,瓶頸期已經到來,只需等待哪邊的天平將會傾斜。

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號