![]() 油氣

油氣

![]() 油氣

油氣

導讀

城市燃氣企業是天然氣產業的重要組成部分,也是天然氣儲氣設施建設和運營的關鍵環節。通過與中國天然氣儲氣設施發展現狀對比,城市燃氣企業在儲氣設施發展方面存在著發展速度緩慢、儲氣措施單一、資金投入不足、技術力量薄弱等問題,嚴重制約儲氣設施的合理發展。為此,城市燃氣企業應針對問題有的放矢,采取加大儲氣設施建設力度、發展多種形式的儲氣設施、廣泛吸納各類資金、兼容并蓄提升技術實力等措施,不斷提升企業在儲氣設施方面的積極性,達到規定的儲氣規模。

引言

中國天然氣消費市場大多遠離天然氣開發區,西部的塔里木盆地、中西部的四川盆地、鄂爾多斯盆地以及東海海域為主力氣區,而主力消費市場則分布于東部地區,天然氣供應和消費區域嚴重不匹配,需要修建長輸管道連通開發區和消費區。此外,中國天然氣消費嚴重不平衡,居民用氣比例非常高,用氣需求穩定的工業用氣量比例小,天然氣市場具有冬夏峰谷差大的特點,北京等城市峰谷比達到10∶1。近年來國內大氣污染形勢極為嚴峻,地方政府推動“煤改氣”行動,以天然氣等清潔能源代替煤炭減少污染,進一步加劇冬季和夏季天然氣消費差,冬季“氣荒”在中國多省市蔓延,對于天然氣運營企業特別是燃氣企業在發展儲氣設施、保障天然氣供應方面提出諸多挑戰。

天然氣儲氣設施現狀

地下儲氣庫

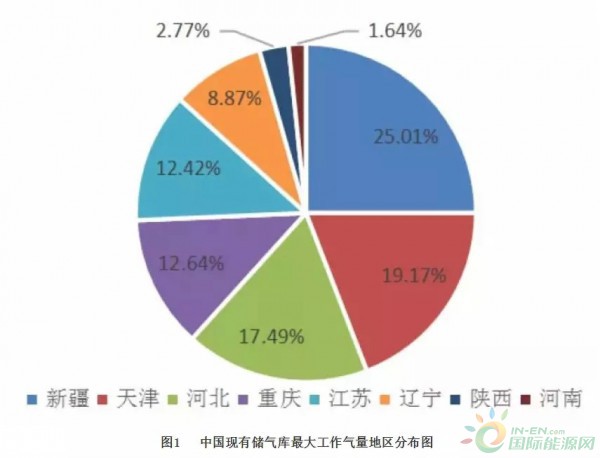

地下儲氣庫作為有效、經濟、適用范圍廣的儲氣手段,已成為國家能源安全的戰略性基礎設施。自2000年開始建設地下儲氣庫以來,我國已建成了氣藏和鹽穴兩類儲氣庫25座,主要分布在我國主要天然氣消費區(華北和華東地區),總庫容為4048.2億立方米,最大工作氣量為1803.6億立方米,有效工作氣量為1170億立方米,目前基本構建了中國儲氣設施骨干架構。其中,23座為中國石油所有,總庫容為3943.5億立方米,最大工作氣量為1746億立方米,占最大工作氣量的96.81%;兩座為中國石化所有,總庫容為104.7億立方米,最大工作氣量為57.6億立方米,占最大工作氣量的3.19%。中國石油23座儲氣庫包括22座枯竭油氣藏儲氣庫和1座鹽穴儲氣庫,其中就包括目前我國最大的儲氣庫 —— 呼圖壁儲氣庫,這些儲氣庫主要分布于華北、四川、陜西和新疆地區等產氣區,主要用于西氣東輸、陜京線、中貴線應急保障及大城市季節性調峰供氣。中國石化兩座儲氣庫分別為1座枯竭油氣藏儲氣庫和1座鹽穴儲氣庫(中國石化金壇一期),用于作為榆濟線和川氣東送應急保障及重點城市季節性調峰供氣(圖1)。

根據天然氣“十三五”規劃,我國正在建設文23、文23、江漢鹽穴、衛城、朱家墩儲氣庫、港華金壇鹽穴等儲氣庫,研究推進適時建設陜 43、克75、淮安、長春氣頂、雙坨子、應城、平頂山鹽穴、趙集、光明臺及中俄東線天然氣管道配套儲氣庫等。其中,港華燃氣江蘇金壇鹽穴儲氣庫是城市燃氣企業建設的第一座地下儲氣庫,港華金壇鹽穴儲氣庫工作氣量為21.8億立方米,主要目的是保障其在華東地區城市燃氣項目的應急供氣。

其他儲氣設施

中國東部地區天然氣供應很大程度上依靠LNG供氣,自2006年廣東大鵬LNG接收站建成以來,截至2017年底,中國海油、中國石油、中國石化聯合BP、申能集團等國內外資本,建成LNG接收站17座(表1),分布在沿海的廣東、福建、浙江、上海、江蘇、山東、遼寧、寧夏、河北唐山等多個省市,形成了年接收和供氣能力達6000億立方米以上的供氣規模和儲氣能力。

城市燃氣儲氣發展問題

儲氣設施發展速度緩慢

城市燃氣儲氣設施發展遠遠落后于天然氣上游企業,與用氣規模快速增長形成強烈反差,城市天然氣消費量逐年增加,調峰儲氣設施增長緩慢,且儲氣規模維持在較低水平。

儲氣措施單一

城市燃氣企業在用氣量較小和企業規模有限的早期情況下,主要以CNG儲氣罐為主,城市高壓環線和LNG應急調峰站為輔。CNG、城市高壓環線僅能滿足日時調峰需求,部分北方城市為應對用氣規模不斷增加和“煤改氣”帶來的冬季供氣壓力,近20個城市建設有LNG應急調峰站,上海、杭州、西安、南京等城市正在對LNG調峰站進行改擴建,進行必要的季節性調峰儲備。由于LNG應急調峰站儲氣規模較小,加之儲氣運行成本極高,僅能作為用氣高峰的補充氣源。此外,部分城市也在發展高壓儲氣管道,如北京(10 MPa)、上海、關中(4.0MPa)、武漢等城市建設的高壓環線即可調配氣量也可作為日間儲氣設施,沈陽、濟南等城市正在建設高壓環線。在地下儲氣庫方面,城市燃氣企業僅有港華燃氣在江蘇金壇建設鹽穴儲氣庫,其他城市燃氣企業幾乎沒有地下儲氣庫建設計劃。

資金投入不足

LNG 儲罐具有建設周期短、投產快、適應性強、容積大、占地小等特點,現有城市燃氣企業調峰儲氣設備主要依賴于LNG調峰,但其造價和運行成本極為昂貴。LNG儲罐建設成本達到40~50元/立方米,若合同氣量為20億立方米,按照城市燃氣企業和不可中斷大用戶則要形成不低于年用氣量5%的應急儲氣能力,即年儲氣量規模應為10億立方米,LNG儲罐建設成本高達40億~50億元。調峰氣運行成本高達0.6~1元/立方米,運行總成本為0.6億~1億元/年,即調峰氣增加0.6~1元/立方米,折算至全年天然氣消費量,天然氣增加0.06~0.1元/立方米,加之LNG儲罐使用壽命較短、折舊費高,天然氣附加值將大打折扣,普通城市燃氣企業無法承擔,因此城市燃氣企業對于調峰設施建設積極性較低。此外,LNG價格實行市場化價格,價格波動隨供需結構變化較大,2017年冬季中國LNG價格經歷過山車式變動,最大漲價至近1萬元/噸,高價格讓普通企業無法承受。

地下儲氣庫單位建設成本遠低于 LNG 儲氣設施,工作氣量建設成本約為2.19~13.1元/立方米,其中廢棄油氣藏儲氣庫建設成本較低,為2.19~2.25元/立方米,鹽穴儲氣庫建設成本較高,為13.1元/立方米。但由于地下儲氣庫儲氣能力高,地下儲氣庫總投資非常大,加之地下儲氣庫工作氣量大,少則近30億立方米,多則超過400億立方米,目前中國地下儲氣庫總投資為10~119.1億元(表1),普通企業無法籌集如此規模的資金。

技術力量薄弱

地下儲氣庫要反復注氣和采氣,且注氣壓力遠高于地層壓力,要經受多次強烈地、方向多變應地長期考驗,加之地質體的唯一性,每建一個地下儲氣庫都是技術攻關和創新,因此建庫的技術難度遠高于普通儲氣設施,甚至高于氣田開發建設難度。中國從20世紀70年代開始探索建設地下儲氣庫,于2000年建成第一座真正意義上的地下儲氣庫(大張坨儲氣庫),至今儲氣庫運行不到20年,因此在儲氣庫建設和運行的技術方面經驗不足,在孔隙性地下儲氣庫地質與氣藏工程評價技術、鹽穴儲氣庫地質工程評價技術、儲氣庫鉆完井技術、儲氣庫注采工程技術、儲氣庫地面工程技術等方面還需要不斷努力。目前,由于儲氣庫多為油氣藏型儲氣庫,已建和在建儲氣庫為多為上游油氣企業所控制,城市燃氣企業沒有資源去涉及地下儲氣庫,無法儲備和攻關地下儲氣庫建設和運行方面的技術。

城市燃氣儲氣發展策略

加大儲氣設施建設力度

一是強化政府在公共資源管理中的核心作用,進一步細化財稅優惠、土地使用、儲氣價格等政策,尤其是出臺儲氣調峰費用,吸引更多企業和資金參與支持城市燃氣企業開展儲氣庫前期評價及建設工程,提升儲氣庫建設速度。二是進一步開放儲氣氣量交易市場,嘗試天然氣儲氣氣量市場化,委托建立專業化儲氣公司代為儲存天然氣,緩解城市燃氣企業儲氣設施建設壓力,讓市場這只無形的手推動儲氣產業發展。三是優化全國性的天然氣交易市場,靈活調配現有資源。城市燃氣企業在異地或參股建設大型儲氣設施,特別是地下儲氣庫工作氣量,充分挖掘現有儲氣設施建設潛力,分享工作氣量,利用現有長輸管道資源互聯互通協議,在用氣高峰時以置換的方式獲得調峰氣量。如中西部城市燃氣企業可在中東部投資或參股建設各類儲氣庫,在冬季用氣高峰時儲存于中東部的氣量與西氣東輸氣量交換,就地獲得天然氣,有效節省經濟成本。

發展多種形式的儲氣設施

中國燃氣企業儲氣設施極為單一,小城市僅停留于CNG儲氣罐方式,大型城市則致力于LNG儲氣罐建設,一定程度上滿足現今儲氣需求,中長期儲氣設施建設難以落地。結合各個地區城市的用氣特點,燃氣企業應該采取儲氣庫、氣田、LNG共同參與調峰,可中斷用戶、管網作為補充,宜庫則庫、宜罐則罐、宜管則管,多種方式不同維度發展各類儲氣設施。

就地域而言,沿海城市燃氣企業要充分發揮向海優勢,在全球大力開發LNG的背景下建設LNG接收站和儲罐,接收來自海外長期合同下的穩定LNG氣源,應對冬季用氣高峰和國內LNG價格季節性波動。內地城市除依靠周邊氣田和地下儲氣庫外,依靠企業間或政府補貼取得調峰氣價優惠統一規劃發展LNG儲罐,在大城市建立較大型的LNG儲罐,周邊中小城市建設小型LNG儲罐,儲罐與鄰近骨干輸氣管網、城市燃氣管網相連接,不同層級、規模的儲罐和管網組成區域性燃氣管網系統,共同調節高峰用氣壓力。

從氣量供應、經濟效益等方面考量,城市燃氣企業發展地下儲氣庫是必由之路。在地下儲氣庫選型方面,有條件的燃氣企業應首先選擇建庫技術低、風險難度較低、投資較小的鹽穴型儲氣庫,其次可以與周邊油氣企業合作建設油氣藏型儲氣庫,最后可借鑒外國優秀經驗發展含水層儲氣庫。

廣泛吸納各類資金

一是爭取專項資金支持。2010年之后,國家財政對地下儲氣庫支持力度非常大,包括呼圖壁、相國寺、蘇橋庫群、雙6、板南庫群、陜224等在內的十多座儲氣庫均為國家財政政策100 %支持,這些資金的投入對地下儲氣庫發展起到重要的推動作用,儲氣規模連年高速增長,城市燃氣企業也要積極申請專項資金支持,發展大型LNG儲罐,甚至地下儲氣庫。二是推動 PPP 模式應用于儲氣設施建設領域。儲氣設施建設屬于公益性非常強的項目類型,非常適合推行PPP模式。政府賦予城市燃氣企業更多權力,充分發揮企業參與積極性,實現社會效益最大化。三是城市燃氣企業建立儲氣設施建設專項基金,資金主要來源于企業盈利提取、政府性公益基金以及社會其他閑散資金等,資金由專業化基金管理公司代持代管,資金即可為大型儲氣設施建設提供支持,又可增值保值為投資者提供分紅,提高基金吸收資金能力。

提升技術實力

一是將儲氣設施的技術研發納入國家科技攻關規劃,組織專家系統梳理儲氣設施技術方面的難點,根據城市燃氣企業儲氣設施發展需求制定技術攻關中長期規劃,設立國家儲氣設施技術研發基金,攻關現有技術難題。二是借鑒上游“油公司”管理模式,城市燃氣企業可組建專業化管理團隊,將儲氣設施規劃、建設、技術研發、運行、維護等環節委托乙方,廣泛吸收中國乃至全球優秀技術團隊支持,提供儲氣設施建設最佳解決方案,以最短時間提升技術實力。三是儲氣設施建設是一個系統工程,單靠城市燃氣企業很難解決,需借鑒“一院一所模式”、校企結合等產學研成功模式,建立儲氣設施產業鏈,提供必要所需的裝備、材料和技術。四是城市燃氣企業積極參與“一帶一路”建設,借助儲氣設施建設深化能源合作,與“一帶一路”國家儲氣設施企業展開技術合作,優先發展儲氣量大、單價較低的地下儲氣庫,逐步進入地下儲氣庫技術領域。

結論

隨著中國能源結構調整和環境保護意識的增強,天然氣消費量仍將快速增長,至2020年中國天然氣供應量將達到3.6萬億立方米,地下儲氣庫工作氣量僅為1480億立方米,僅占天然氣供應量的4.11%,未來“缺氣”“少氣”的局面將長期存在。城市燃氣企業必須審時度勢,勇于面對建設儲氣庫設施方面的各種不利形勢,多方溝通加大儲氣設施建設力度,多種渠道廣泛吸納各類資金,不斷提升技術實力,敢于發展多種形式的儲氣庫設施,以滿足國家和地方對儲氣設施工作氣量的要求,確保在瞬息萬變的市場競爭中謀得先機。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號