![]() 新能源

新能源

![]() 新能源

新能源

2019年,隨著“十三五”逐漸進入收官階段,光伏補貼退坡及平價上網等既定規劃也加速落地。作為光伏能源成長不可或缺的“加速器”,補貼政策的歷史年輪值得回味……

在全球能源轉型的浪潮下,清潔能源被寄予厚望,特別是近年來沖勁十足的光伏產業。但技術實現的難度也決定了光伏等可再生能源在向普惠能源過渡的階段離不開一定的扶持。

以全球光伏熱潮的起源地歐洲為例,2000左右,德國率先實施“上網電價”法,要求電網公司以40~50歐分/千瓦時的電價全額收購光伏電量,該政策的實施大大拉動了德國國內光伏市場,連續多年安裝量居世界第一。繼德國之后,歐洲其他國家均開始實施“上網電價”法。2007~2008年,歐洲光伏市場占據全球光伏市場的80%。

歐洲之外,美、日等各國的光伏產業起步均伴隨著政府的激勵政策,或是一定的上網電價,或是固定補貼,或是凈計量、財稅優惠等,均可統一稱為補貼政策。

當然,我國光伏產業也不例外,自2006年1月1日起正式施行的《中華人民共和國可再生能源法》立規,電網公司應按合理的上網電價全額收購可再生能源電量,超出常規能源上網電價的部分,附加在銷售電價中分攤(后演變為可再生能源電價附加)。

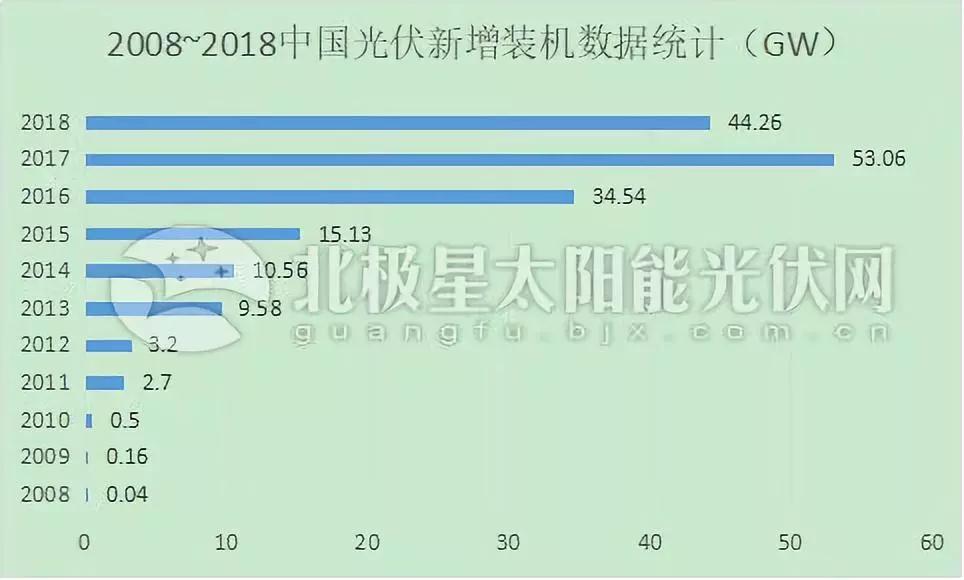

截至2018年底,我國光伏累計裝機達174GW。自2018年回溯至2008年,十年時間可謂我國光伏產業壯大及裝機飆升的“黃金十年”,在此,光伏補貼政策也大致歷經了從核準電價到標桿上網電價及度電補貼的四個階段。

一、2008年:核準電價

2006年之前,我國光伏終端市場建設主要是由政府主導建設的示范性項目,包括“西藏無電縣建設”、“中國光伏工程”、“西藏阿里光電計劃”、“送電到鄉工程”以及“無電地區電力建設”等。

2007~2008年,國家發改委分批次核準了4個項目,其中上海兩個、寧夏和內蒙古各一個,核準電價為4元/千瓦時,這也是我國商業化光伏電站發展的開端。

二、2009年:特許權競價和投資安裝補貼

時間行至2009年,這一年也是更多業內外人士所熟知的中國光伏電站市場的開端時間。為解困中國光伏產業在2008年金融危機下的產品積壓困局,促進光伏產業技術進步和規模化發展,2009年政府部門先后開展了特許權招標、太陽能光伏建筑示范項目、金太陽工程等,并相應配套了足夠誘惑力的財政激勵政策,擴大國內光伏終端市場。

特許權招標競價:主要面向大型地面光伏電站。2009年和2010年國家能源局組織實施了兩批光伏電站特許權項目招標,中標方式為上網電價低者中標。2009年第一批次一個項目,即敦煌10MW光伏電站,最終中標電價為1.09元/千瓦時;2010年第二批特許權招標項目,13個項目總規模280MW,中標電價0.7288~0.9907元/千瓦時。

太陽能光電建筑示范:2019年3月,財政部印發《太陽能光電建筑應用財政補助資金管理暫行辦法》的通知,補助資金使用范圍主要面向城市光電建筑一體化應用、農村及偏遠地區建筑光電利用等。2009年補貼標準為建材型、構件型項目不超過20元/瓦,與屋頂、墻面結合安裝型項目不超過15元/瓦。2010年分別降至17元/瓦、13元/瓦;2012年為降至9元/瓦、7.5元/瓦。

不過,由于政策漏洞、監督缺位以及與之后金太陽工程的重合,市場上出現了大量的騙補行為。2015年財政部下發通知,要求取消部分示范項目資格并追回補貼資金。

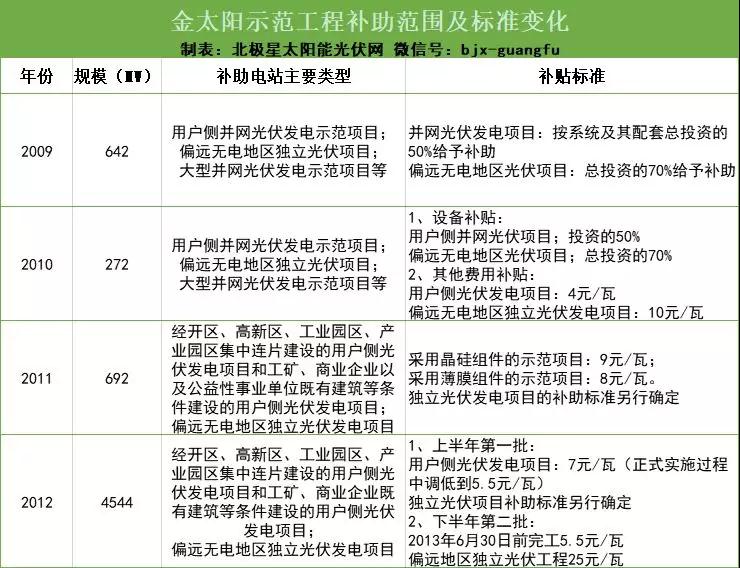

金太陽工程:2009年7月,財政部、科技部、國家能源局聯合發布《關于實施金太陽示范工程的通知》,計劃在2~3年內,采取財政補助方式支持不低于500MW的光伏發電示范項目。而具體的補助范圍和金額也在接下來的2009~2012年進行了逐年調整,見下表:

不可否認,金太陽示范工程對促進光伏產業技術進步和規模發展發揮了積極的推動作用。然而,由于采取事前補貼方式,騙補、以次充好等消息不絕于耳。最終,2013年政府部門下發通知金天陽示范工程不再進行新增申請審批。至此,轟轟烈烈的金太陽工程正式退出中國光伏的歷史舞臺。

三、2011年:光伏標桿上網電價

2010年兩批特許權招標項目之后,業內積極呼吁光伏標桿上網政策的出臺。2011年8月,國家發改委下發《關于完善太陽能光伏發電上網電價政策的通知》,正式刻下了國內光伏標桿電價的里程碑。

◆2011年7月1日以前核準建設、2011年12月31日建成投產、尚未核定價格的光伏發電項目,上網電價統一核定為每千瓦時1.15元;

◆2011年7月1日及以后核準,以及2011年7月1日之前核準但截至2011年12月31日仍未建成投產的太陽能光伏發電項目,除西藏仍執行每千瓦時1.15元外,其余上網電價均按每千瓦時1元執行。

四、2013年~2018年:三類資源區標桿上網電價和分布式度電補貼

2009~2011年,在一系列利好政策激勵下,國內光伏終端市場終于開啟了進階通道,短短三年時間年新增裝機翻了17倍之多,光伏也成為全國各地創收與造富的熱門產業。然而,起步階段的內需市場自然無法一時消納彼時巨大的產能,“兩頭在外”的尷尬窘境依舊延續。資料顯示,當時高純度多晶硅嚴重依賴國外進口,而國產光伏電池和組件96%需出口至國外市場。

最終走勢令業內人士銘記至今,2011年11月9日,美國舉起“雙反”大棒,針對中國光伏產品的“雙反”正式進入立案程序。2012年10月10日,美國商務部作出反傾銷、反補貼終裁,征收14.78%至15.97%的反補貼稅和18.32%至249.96%的反傾銷稅。雪上加霜的是,彼時占據中國光伏產品出口份額70%的歐盟市場仿效跟進,于2012年第四季度,對中國光伏產品啟動“雙反”調查。曾經的爆款產業走在了“最危險的邊緣”。

破解危機,國內內需市場“大躍進”迫在眉睫。2012年底國務院下發五條措施,從產業結構調整、產業發展秩序、應用市場、支持政策、市場機制多方面扶植光伏業發展。2013年8月,作為“國五條”的細化配套政策,《關于發揮價格杠桿作用促進光伏產業健康發展的通知》正式下發,實行三類資源區光伏上網電價及分布式光伏度電補貼,由此正式催生了我國光伏應用市場的“黃金時代”。

2015年底,國家發改委下發《關于完善陸上風電、光伏發電上網標桿電價政策的通知》指出,實行風電、光伏上網標桿電價隨發展規模逐步降低的價格政策。截至2018年,三類資源區光伏標桿上網電價共下調了四次,詳見下表:

眼下,2019年度光伏上網電價及補貼政策即將下發,在繼續下調的主旋律下,無補貼平價上網項目進入實施階段,補貼退出機制已然“開閘”。褪去補貼“護身符”,直面傳統能源競爭的光伏電力市場未來更值得期待。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號