![]() 節(jié)能低碳

節(jié)能低碳

![]() 節(jié)能低碳

節(jié)能低碳

執(zhí)行摘要

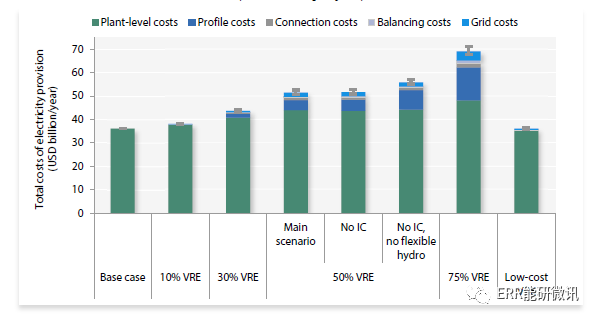

圖7電力供給的總成本(包括所有系統(tǒng)成本)

圖7電力供給的總成本(包括所有系統(tǒng)成本)

這些數(shù)值需要與VRE發(fā)電成本進(jìn)行比較,根據(jù)具體情況,其范圍在陸上風(fēng)力發(fā)電60美元/MWh到光伏發(fā)電130美元/MWh之間。還應(yīng)指出的是,只要VRE的份額仍然是外源成本,系統(tǒng)費用基本上不受電廠一級費用下降的影響。誠然,系統(tǒng)成本的所有四個部分(平衡、配置文件、連接和網(wǎng)格成本)都隨著VRE資源的部署而增加,但速度不同。通過將系統(tǒng)成本添加到LCOE計算中評估的電廠級發(fā)電成本中,可以計算出本研究分析的八種場景的系統(tǒng)供電總成本(見圖ES7)。

在電力結(jié)構(gòu)中,VRE占比10%時,只比只有傳統(tǒng)可調(diào)度發(fā)電機(jī)的參考系統(tǒng)的成本高出約5%,而在中等規(guī)模的系統(tǒng)中,對應(yīng)的額外成本約為20億美元/年。VRE占比30%時,成本每年增加約80億美元,即相對于基本情況增加21%。實現(xiàn)更具雄心的VRE目標(biāo)將導(dǎo)致更高的成本。如果50%的電力生產(chǎn)是由可再生能源提供的,那么每年的總成本將增加150億美元以上,與基本情況相比,這將增加42%的成本。達(dá)到75%的VRE目標(biāo)意味著最終的電力供應(yīng)成本幾乎翻倍,達(dá)到每年近700億美元,比基本情況高出330多億美元。

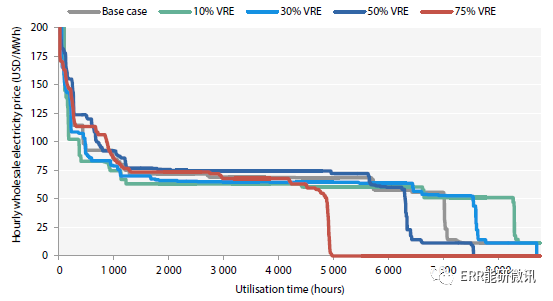

在電力市場部署低邊際成本間歇性資源的一個顯著影響是出現(xiàn)零價格的小時數(shù)、電力價格波動的大幅度增加以及相應(yīng)的資本成本的增加(這里未建模)。這種零價格沒有出現(xiàn)在VRE沒有安裝和低安裝率的兩種情況下,而是在VRE達(dá)到30%時,每有60小時的零價格小時數(shù)。隨著VRE滲透水平的提高,發(fā)生的次數(shù)顯著增加;在50%的情況下,一年超過1200個小時,也就是14%的時間為零價格。當(dāng)VRE占比75%時,有3750小時,即超過43%的時間(見圖ES8)。由于模型是在融資約束下建立的,電價為零時的頻率越高,電價為高時的頻率就越高,從而增加了波動性。在75%的VRE滲透率下,每MWh價格在100美元以上的小時數(shù)是零或較低VRE安裝率時的兩倍以上。

圖85大情景中批發(fā)電價的價格持續(xù)時間曲線

圖85大情景中批發(fā)電價的價格持續(xù)時間曲線

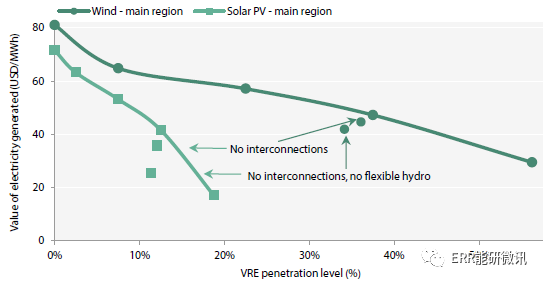

最后,作為風(fēng)速或太陽輻射等自然資源可用性的函數(shù),VRE的發(fā)電量不僅比可調(diào)度電廠的發(fā)電量變化更大,而且在有限的幾個小時內(nèi)更集中。高發(fā)電周期之后是低或零發(fā)電周期。因為他們都應(yīng)對同樣的氣象條件,風(fēng)力渦輪機(jī)和光伏發(fā)電廠往往會自動關(guān)聯(lián),即產(chǎn)生不均衡地更多電力;當(dāng)其他電廠同時的生成和產(chǎn)生更少當(dāng)其他風(fēng)能和太陽能光伏發(fā)電廠也運行在較低的利用率。再加上VRE資源的短期邊際成本為零,這使得VRE發(fā)電的平均價格隨著滲透水平的增加而下降,這種現(xiàn)象通常稱為自相蠶食。圖48總結(jié)了這一影響,顯示了風(fēng)電和太陽能光伏發(fā)電機(jī)組在批發(fā)電力市場上的平均市場價格,作為它們在電力組合中所占份額的函數(shù)。

圖9風(fēng)能和太陽能光伏發(fā)電獲得的市場報酬,作為它們在電力結(jié)構(gòu)中所占份額的函數(shù)

圖9風(fēng)能和太陽能光伏發(fā)電獲得的市場報酬,作為它們在電力結(jié)構(gòu)中所占份額的函數(shù)

太陽能和風(fēng)能資源在電力市場的平均價格隨著滲透率的增加呈顯著的非線性下降,而光伏的價格下降幅度要比風(fēng)能大得多,因為光伏和的自相關(guān)性更高。即使太陽能光伏發(fā)電的滲透率只有12.5%,其價值也幾乎減半。進(jìn)一步部署太陽能光伏發(fā)電能力到17.5%的滲透水平將進(jìn)一步使其市場價值減半,低于每MWh20美元。因此,即使太陽能光伏發(fā)電成本除以5,其最優(yōu)滲透水平也不會超過17.5%。類似的趨勢也可以從陸上風(fēng)力發(fā)電中觀察到,它比太陽能光伏有更高的負(fù)荷系數(shù),其發(fā)電時間跨度更大。在22.5%的穿透水平下,每兆瓦時的風(fēng)能價值會降低25%。對于30%以上的滲透率,風(fēng)電市場價值低于50美元/MWh,而所有電力的平均價格為80美元/MWh。負(fù)載系數(shù)更高的海上風(fēng)力發(fā)電可能表現(xiàn)出不那么明顯的下降,但沒有包括在研究中,因為其整體LCOE明顯高于包括核能在內(nèi)的其他低碳技術(shù)。

最后,實現(xiàn)更具雄心的可再生目標(biāo)也意味著必須更頻繁地削減總投資。因此,VRE電廠的投資減少出現(xiàn)在30%的滲透率水平,并隨其份額急劇增加。在VRE占比為50%的情況下,部署的邊際VRE機(jī)組的削減率在10%以上。在以75%的VRE生成份額為特征的場景中,必須縮減約18%的VRE機(jī)組,并且部署的最后一個單元的縮減率超過36%。縮減可以理解為一個指標(biāo),表明VRE的系統(tǒng)價值低于其系統(tǒng)成本,即在一定時間內(nèi)減少VRE的產(chǎn)出構(gòu)成成本最低的可選擇項。

電力部門去碳的有效政策選擇

為實現(xiàn)《巴黎協(xié)定》設(shè)定的氣候目標(biāo)而對能源體系進(jìn)行的去碳化,對經(jīng)合組織國家來說是一個巨大的挑戰(zhàn)。要將電力部門的碳強(qiáng)度降低到每千瓦時50gCO2(目前水平的八分之一),就需要對電力系統(tǒng)進(jìn)行迅速而徹底的改造,采用低碳排放技術(shù),如核能、水力發(fā)電和間歇性可再生能源(VRE)。由于缺乏捕捉和儲存二氧化碳的機(jī)制,這將意味著將逐步淘汰煤炭,并將嚴(yán)格限制燃?xì)獍l(fā)電的使用。考慮到實現(xiàn)這一轉(zhuǎn)變所需的巨額投資,至關(guān)重要的是建立為所有發(fā)電技術(shù)的投資者提供穩(wěn)定和信心的長期框架。這對電力行業(yè)以外的領(lǐng)域也具有重要影響。要使經(jīng)合組織國家的能源和經(jīng)濟(jì)部門實施去碳化,就需要大力推進(jìn)電氣化(參見國際能源署《2018年世界能源展望》)。很明顯,這不僅關(guān)系到交通部門,還關(guān)系到工業(yè)和住房。減少碳排放和限制氣候變化的有效行動取決于建立一個強(qiáng)大的低碳化電力部門。

如果經(jīng)合組織(OECD)的政策制定者希望實現(xiàn)如此深度的低碳電力混合,他們必須大力投資于核能、VRE和水電等低碳技術(shù)。在水力發(fā)電受到自然資源稟賦限制的地方,核能和VRE發(fā)電仍然是主要的選擇。這就是為什么第三章的模型采用棕地方法來處理水力發(fā)電,即預(yù)先確定可用資源的數(shù)量,不受市場條件或VRE部署的影響。在本研究的一般性水平上,這是一個有用的初始假設(shè)。但是,應(yīng)當(dāng)指出,在適當(dāng)?shù)慕?jīng)濟(jì)條件下,也可以增加現(xiàn)有設(shè)施的發(fā)電能力。因此,水力資源的發(fā)電能力可能會增加,例如,通過對目前僅用于灌溉的大壩進(jìn)行重新供電(見Testeretal.,2012:p.623)。雖然技術(shù)潛力是存在的,但按目前替代辦法的費用計算,經(jīng)濟(jì)潛力仍有問題(同上:637)。利用這些現(xiàn)有的額外水電資源的經(jīng)濟(jì)成本高度依賴于選址,其成本與電站的規(guī)模成反比。因此,特別需要從當(dāng)?shù)亍^(qū)域和全球所有成本和利益的成本角度來充分考量小型水利項目。

無論它們在水電資源中所占的份額如何,經(jīng)合組織國家中依賴非管制市場來確保充分投資的電力系統(tǒng)目前都面臨巨大壓力,難以實現(xiàn)快速脫碳和充分投資低碳技術(shù)的雙重目標(biāo)。原因是缺乏堅挺而可靠的碳價格,尤其是在價格波動的非管制市場中技術(shù)相較于與高額固定的成本并不占優(yōu)勢,以及可再生能源的大量場外融資,卻很少考慮其對電力系統(tǒng)其余部分的影響。這些缺點使逐步重新管制成為經(jīng)合發(fā)組織國家電力部門未來發(fā)展的一個選擇。

如果沒有明確的未來路線圖,風(fēng)險在于這種回歸到受監(jiān)管體系的做法將失去自由化帶來的效率收益,弊大于利。另一種選擇是基于五個支點轉(zhuǎn)向低碳發(fā)電的具體策略:1)繼續(xù)開展短期市場的有效調(diào)度工作,揭示所生產(chǎn)電力的真正系統(tǒng)價值;2)碳定價;3)為輸電和配電充分提供能力、靈活性和基礎(chǔ)設(shè)施的框架;4)促進(jìn)低碳技術(shù)長期投資的適當(dāng)機(jī)制,包括改革現(xiàn)有支持機(jī)制;5)在任何實際和必要的地方進(jìn)行系統(tǒng)成本的內(nèi)部化。雖然電力市場改革的細(xì)節(jié)需要進(jìn)行實質(zhì)性的專家討論,但重要的是,政策制定者必須了解這五大支柱的重要性,這五大支點是維持低碳發(fā)電的短期競爭壓力和長期投資激勵之間的適當(dāng)平衡所必需的。

第一,維護(hù)當(dāng)前短期電力市場,實現(xiàn)高效調(diào)度。電力市場的放松管制并沒有把一切都搞砸。盡管人們普遍認(rèn)為,放松管制的電力市場并沒有為低碳技術(shù)投資提供足夠的激勵,但人們也認(rèn)識到,此時的電力市場善于有效利用現(xiàn)有資產(chǎn)。以短期可變成本為基礎(chǔ)的邊際成本定價,對于刺激資本成本較高的技術(shù)建設(shè)來說,并不理想。然而,這是確保現(xiàn)有資源得到最佳利用的適當(dāng)機(jī)制,即在任何特定時刻以盡可能低的成本生產(chǎn)電力,并使發(fā)電受到市場價格的約束。認(rèn)識到這一兩面性意味著,要將有明確短期調(diào)度機(jī)制的市場與促進(jìn)低碳技術(shù)的投資結(jié)合起來。

其次,無論存在何種制度障礙和游說努力,最重要的直接措施都是引入碳定價,這將提高電價、減少溫室氣體排放,并增強(qiáng)核能和VRE等低碳技術(shù)的競爭力。在排放交易體系中,碳價格達(dá)到一個有意義的水平,將意味著價格高到足以確保以下結(jié)果:

a)使天然氣在所有經(jīng)合組織國家的市場上具有與煤炭的競爭能力,并在適當(dāng)情況下與褐煤競爭;

b)提高在燃?xì)馔顿Y成本低且沒有外部核電建設(shè)支持的地區(qū)中,核電站相對于燃?xì)怆姀S的競爭力,;

c)在沒有任何市場外支持的足夠有利的情況下,提高可再生能源相對于燃?xì)獍l(fā)電的競爭力;

d)為投資開發(fā)更有效的低碳新技術(shù)提供激勵措施。

實現(xiàn)這一目標(biāo)的碳價格的精確數(shù)值將因不同國家不同技術(shù)的相對成本而有所不同。按數(shù)量級計算,每噸二氧化碳50美元的碳價就足以滿足上述標(biāo)準(zhǔn)。化石燃料發(fā)電企業(yè)及其利益相關(guān)者對政治決策的影響力,使有效的碳定價成為經(jīng)合組織國家的案例,而不具有普遍性然而,在瑞典或英國等國家,這種方法在推動脫碳方面非常有效。不考慮具體的效率因素,一個可信的碳價格是一個強(qiáng)有力的信號,以塑造生產(chǎn)者、消費者和其他利益相關(guān)者(如供應(yīng)商)對電力系統(tǒng)長期發(fā)展的預(yù)期。碳定價將為社會帶來總體收益。然而,這也會給一些利益相關(guān)者帶來損失,尤其是化石燃料生產(chǎn)商及其客戶。因此,適當(dāng)?shù)难a(bǔ)償需要當(dāng)作為任何可持續(xù)政策的一攬子計劃的組成部分。

第三,制定長期框架,為輸電和配電提供足夠的能力、靈活性和基礎(chǔ)設(shè)施:發(fā)電是任何電力系統(tǒng)的核心,但它最終只是電力系統(tǒng)的一部分。任何電力系統(tǒng)都需要提供能力、靈活性、系統(tǒng)服務(wù)和適當(dāng)?shù)奈锢砘A(chǔ)設(shè)施的框架。雖然情況總是如此,但是間歇性資源和新技術(shù)的發(fā)展使這些補(bǔ)充服務(wù)日益重要。IEA最新一期《2018年世界能源展望》(WorldEnergyOutlook2018)也強(qiáng)調(diào)了提供靈活性的重要性。技術(shù)和行為上的變化,如網(wǎng)絡(luò)管理、電池和需求側(cè)管理(DSM)的數(shù)字化,以及在某些情況下分散的發(fā)電和消費,使得解決問題變得越來越復(fù)雜。提供靈活性的短期市場、平衡、加強(qiáng)與鄰國的聯(lián)系以及能力薪酬機(jī)制都是其中的一部分。同樣重要的是,要認(rèn)識到核電站或水電站等大型集中發(fā)電機(jī)組對系統(tǒng)穩(wěn)定性和慣性的積極貢獻(xiàn),并適當(dāng)評估它們的價值。

第四,建立促進(jìn)低碳技術(shù)長期投資的適當(dāng)機(jī)制。在創(chuàng)建可持續(xù)的低碳電力系統(tǒng)方面,所有低碳技術(shù)都需要發(fā)揮作用。然而,高資本密集度使其需要具體的融資解決方案,因為它們不會僅僅根據(jù)競爭性市場的邊際成本定價來進(jìn)行部署。這適用于所有的低碳技術(shù),尤其是VRE,它們自身也因其帶來的更低價格而遭受了最大的損失。由于壽命、風(fēng)險狀況和融資結(jié)構(gòu)的不同,個別技術(shù)也將繼續(xù)需要專門的、個別設(shè)計的工具,盡管它們都基于相同的原則,即投資于高固定成本技術(shù)需要高水平的價格和收入的穩(wěn)定。

就其本身而言,對可調(diào)度的低碳供應(yīng)商的碳定價和能力報酬都不夠,盡管它們在原則上構(gòu)成了與氣候保護(hù)和供應(yīng)安全的公共產(chǎn)品內(nèi)部化相關(guān)的適當(dāng)工具。旨在于極端用電高峰時段提供電力的容量報酬機(jī)制(CRMs),是青睞于固定容量成本(通常為OCGTs)較低的技術(shù),只有在預(yù)期營業(yè)時間達(dá)到兩位數(shù)時,它們才愿意投資。這就是為什么政策制定者必須在場外支持和低碳技術(shù)批發(fā)市場價格(如核能和VRE等固定成本較高的技術(shù))之間找到適當(dāng)?shù)钠胶狻R环矫妫暇W(wǎng)電價(FITs)、長期購電協(xié)議(PPAs)、差價合約(CFDs)、管制電價、上網(wǎng)溢價(FIPs),甚至通過貸款擔(dān)保等直接資本補(bǔ)貼,都是實現(xiàn)低碳技術(shù)長期供應(yīng)安全的合適手段。FIPs或直接資本補(bǔ)貼甚至與批發(fā)市場價格保持聯(lián)系,這都對于有效的分配和價值發(fā)現(xiàn)非常重要。即使使用上網(wǎng)電價和其他具有長期合同核心特征的工具來保證與平均成本相對應(yīng)的價格,也不一定意味著完全放棄競爭。競爭性拍賣可以用市場競爭代替市場競爭。

第五,將系統(tǒng)成本內(nèi)部化(前四大支柱尚未做到這一點),碳定價將認(rèn)可低碳發(fā)電的環(huán)境屬性,而產(chǎn)能報酬將認(rèn)可可調(diào)度性。原則上,對電價的敞口將使配置成本內(nèi)部化,并按系統(tǒng)的真實價值對每一單位發(fā)電量進(jìn)行補(bǔ)償。然而,這一理論上合理的原則在需要對上述低碳技術(shù)提供長期價格保障方面存在局限性。重要的是,不要在顯性補(bǔ)貼的基礎(chǔ)上再增加隱性補(bǔ)貼。

這五大因素一起構(gòu)成與允許優(yōu)化VRE共存的低碳電力市場的基本設(shè)計結(jié)構(gòu),在一個獨立于個人成本假設(shè)或國別稟賦的有效綜合電力系統(tǒng)內(nèi),水力發(fā)電和核能將產(chǎn)生高度無碳化的電力系統(tǒng)。更重要的是,這五大支柱為建設(shè)可持續(xù)發(fā)展的市場設(shè)計提供了條件,因為它們能夠為大規(guī)模部署低碳技術(shù)提供必要的投資,而低碳技術(shù)是電力系統(tǒng)快速徹底轉(zhuǎn)型所必需的。

應(yīng)該強(qiáng)調(diào)的是,這一框架并不取決于各國對核電、水電或VRE發(fā)電的偏好。所有低碳技術(shù)都可以發(fā)揮作用。基于主要場景中使用的成本假設(shè),本研究表明,依賴核能的混合能源是實現(xiàn)每千瓦時50gCO2脫碳目標(biāo)的最具成本效益的選擇。此外,成本的增長比例過大,所占的全部成本強(qiáng)加于系統(tǒng)。然而,這些結(jié)果反映了當(dāng)前的最佳估計。特別是,如果生產(chǎn)核廢料技術(shù)的成本進(jìn)一步下降,就會形成核和核廢料都占相當(dāng)大份額的綜合系統(tǒng)。這就是情景六的精髓,“用低成本的可再生能源實現(xiàn)成本最小化”。由于風(fēng)力和光伏發(fā)電的夜間成本比基本情況低三分之一至三分之二,它支持了對未來電力混合的愿景,這對經(jīng)合組織的許多國家來說都是現(xiàn)實的。這種融合了VRE和可調(diào)度技術(shù)的混合將由四個主要因素組成:

1.風(fēng)電、光伏市場占有率30~40%;

2.其中40~60%的份額由可調(diào)度的低碳技術(shù)提供,比如核能,或者也許有一天,由化石燃料的碳捕獲、利用和封存(CCUS)電廠提供;

3.盡可能多的低碳柔性資源,包括水電、需求響應(yīng)和電網(wǎng)互聯(lián);

4.高度靈活、化石燃料技術(shù)所占份額不斷下降,確保剩余的靈活性。

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號