![]() 新能源

新能源

![]() 新能源

新能源

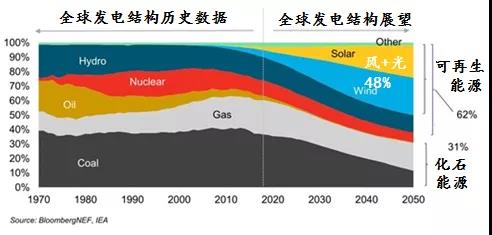

2019年7月,彭博新能源財經發布了2019-2050年全球新能源市場展望,預計到2050年,風電和光伏將占全球電力系統近一半的裝機量,并在2030年前幫助電力行業保持在控制溫升2度以內的軌道上。

圖1:全球發電機構變化趨勢(來源:彭博新能源)

全球主要的用電和發電地區將出現不同的發電結構變化,總體來講,可再生能源(包括風電或光伏)將大幅增加,燃煤及核電將逐步減少。

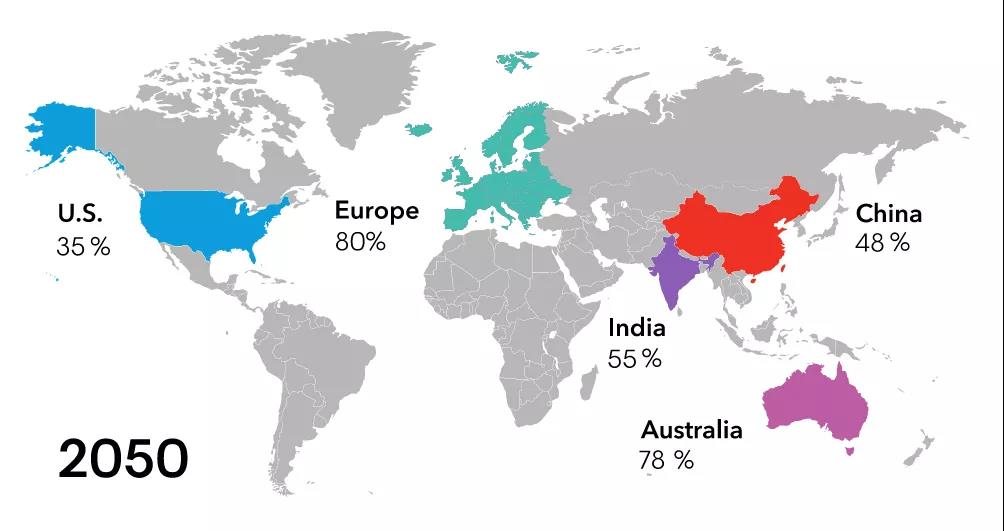

圖2:2050年全球主要地區風電、光伏占比(來源:彭博新能源)

各主要地區的發展趨勢綜述如下:

01美國

美國電力工業將繼續以廉價的可再生能源和天然氣發電取代老化的煤電、核電,并以此成為全美主要的發電來源。煤電和核電由于老化和經濟性的考慮將逐漸淡出,到2050年這兩種發電形式幾乎不再有。在現有技術框架下,暫時看不到美國核電復興的可能。

用于調峰的儲能型電站在2035年前后將顯著增長,成為可再生能源接入電網的強力支持,在2050年將達到43%。2050年美國的碳排放預期比現在低54%。

02墨西哥

墨西哥在未來32年發電裝機將增加六倍。低效的燃油發電廠將逐漸讓步于可再生能源以及油氣混合發電,美國將供應墨西哥大量的低價天然氣。

光伏地面電站大量增加,到2045年達到100GW,其次是沿海陸上風電,達57GW。空調帶來的峰值電力需求和可再生能源的增長要求電網接入更具有彈性。

因而,電力系統需要增加34GW的峰值天然氣發電和23GW的儲能電池。2050年,墨西哥84%的電力來源都是零碳技術,碳排放比現在減少76%。

03巴西

巴西現有的大型水利發電設施,加上快速增長的可再生能源,將大大減少對熱發電的以來。到2050年,水利發電依然占43%。巴西陽光資源和風力資源優秀,小型光伏電站和陸上風電將迅速發展。

由于水電豐富,巴西電力系統僅占總碳排放的4%,到2050年,碳排放還會減少86%,僅0.6%。

04中國

作為全球最大的電力設施國,中國將在2027年達到燃煤發電和碳排放的峰值,屆時可再生能源約占37%。

中國會持續投入光伏和風電,到2050年,占比將從現在的8%上升到48%。屆時,中國將有1300GW的光伏裝機,占全球光伏17%,1200GW的風電裝機,占全球1/3。核電依然是中國電力重要組成,2050年核電將增長4倍,達到182GW。

05日本

日本的電力系統仍將非常依賴煤電。新的燃煤電廠、核電廠和可再生能源發電會增加,高成本的燃油、燃氣發電將減少。2050年,可再生能源將占所有電力需求的75%,其中光伏和風電各占8%。

用戶直接持有的小型光伏電站和儲能將大大增加,日本將成為電力能源系統最分散的國家之一,30%的裝機容量是電表后端計量。

06歐洲

歐洲的變化最大、最快。到2040年,可再生能源占歐洲電力結構的90%,風能和太陽能占80%。廉價的可再生能源、靈活的需求和儲能將歐洲電力系統從化石燃料和核能轉變為圍繞可變可再生能源和無排放能源而建造的系統。

德國

德國在未來十年中將逐步淘汰煤炭、核能,可再生能源占發電量的82%。燃氣發電和儲能在整合可變可再生能源容量方面發揮著重要作用。到2050年,可再生能源發電量占總發電量的96%。

德國的碳排放要比現在低97%,這幾乎是電力部門脫碳的極限,,因為該系統在風力和太陽能不發電時很大程度上必須依賴于峰值天然氣發電廠。

英國

高碳價格推動英國從燃煤發電轉換為燃氣發電,并在正式淘汰期限的三年前將燃煤電廠從電力混合模式中踢出。與此同時,陸上和海上風電增長迅速,到2030年,將搶占部分燃氣發電的份額而達到英國總發電量的64%。

到2050年,英國將增加183GW的風能和太陽能,以及13GW的儲能,可再生能源提供了87%的發電量。2050年電動汽車需求占總用電量的24%。

07印度

印度持續的電力需求增長推動電力系統增長了六倍以上。到2044年,印度將超過美國建成世界第二大電力系統。盡管它擁有世界上最便宜的風能和太陽能,但在煤礦附近建設新的燃煤電站仍有相當的競爭力,到2050年預計將有170GW的新增燃煤發電。

與此同時,印度將建設超過1500GW的可再生能源發電,其中光伏占70%。到2050年,零碳技術將為印度67%的電力供應。

盡管清潔能源大幅增長,但印度電力部門的碳排放量仍將在上升,并在2038年達到峰值69%。2050年,排放量比峰值減少11%,但比2018年的碳排放量整整高出50%。

08韓國

韓國的發電結構從2018年的64%煤炭和核能轉為2050年的71%天然氣和可再生能源。未來十年,大規模的安裝和大幅降低的成本可讓海上風電占可再生能源發電近一半。到2050年需求的增長是的裝機容量增加一倍多。可再生能源占新增發電量的近70%,新增光伏發電量93GW,風力發電量69GW。

隨著韓國燃煤電站和核電站的老化并逐步退役,儲能電鏟和的電池和調峰天然氣發電廠成為韓國未來電力系統的重要組成部分,支持不斷增長的海上風電和光伏發電。

從中期來看,韓國對化石燃料發電的依賴使該國電力部門的碳排放在2029年達到峰值,但到2050年,碳排放要比現在低55%。

09澳大利亞

受競爭激烈的小型光伏市場和相對較高的零售電價驅動,澳大利亞電力系統正朝著成為全球最分散的方向發展,用戶端光伏和表后端儲能占總容量的38%。

到2050年,幾乎所有現有的大型和排放密集型燃煤發電機組都將退役,排放量將下降83%左右。

10東南亞

東南亞GDP和人口增長迅速,有助于推動電力需求,2050年達到驚人的152%。其中很大一部分來自空調需求。到2050年,電力系統增長六倍,光伏發電占主導地位。

雖然新的可再生能源在新建基礎上優于煤炭,但現有燃煤電站相對較新,且運行成本較低,可以一直維持到2050年。

到2050年,發電結構將從現在的84%化石燃料轉變為58%可再生能源。電力部門的排放量在2037年達到峰值,但到2050年仍會高于現在。

11中東和北非

在中東和北非,太陽能和風能最終削弱廉價的國內天然氣和石油。與新的核電站一起,2050年該地區的電力結構中有39%的零碳發電。燃氣發電一直都會有,光伏將是最多的新建發電類型。

相比之下,石油扮演著越來越邊緣化的角色,會從現在的20%下降到2050年的4%。由于天然氣在發電組合中持續占據主導地位,中東和北非地區在未來30年內的總排放量不會大幅減少。

12土耳其

土耳其從化石燃料向光伏和風能的轉變將從2025年前后開始逐步上升。到2050年,風能和光伏占裝機總量的75%,發電總量的2/3,電力需求增長67%。新增光伏裝機遠遠超過其他技術,占2019年至2050年新增裝機近44%。此外,約64GW的陸上風電將投入使用,2035年前后開始增加海上風電。水力發電仍然很重要,2050年前會增加11GW,占總裝機量的50%。到2050年,90%的發電來自零碳技術,土耳其電力部門的碳排放比現在減少三分之二。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號