![]() 新能源

新能源

![]() 新能源

新能源

跌面兒,可能是相當一部分人拒絕國產車的理由。

2018年,中國品牌乘用車在國內燃油車市場份額僅為42%。根據中汽協7月數據,中國品牌的市場份額還在下降,已經連續4個月低于40%。

在新能源乘用車市場,卻呈現著截然不同的態勢。

2015年以來,中國品牌一直占據著全球市場五成左右比重。2018年以前,國內新能源乘用車市場更是被中國品牌壟斷;而在2018年,日產、寶馬、豐田、大眾等國際品牌紛紛發力,中國品牌的壟斷地位正在慢慢被瓦解。

今年年底,群狼之首特斯拉的上海超級工廠即將投產。在正在進行中的成都車展上,各大合資車企紛紛攜自家純電車型高調亮相,目光所及,皆是對中國市場的虎視眈眈。

當這個市場玩家足夠多時,消費者還會堅持當初的選擇嗎?當狼真的來了,比亞迪、北汽新能源、上汽榮威是否還能傲視群雄?

今天,讓我們借助新能源乘用車個人上險數據來管中一窺。

1、合資品牌侵占了誰的市場?

通過梳理最近兩年新能源乘用車上險數據,我們發現,個人用戶市場正在發生變化,此前自主品牌壟斷市場的局面已然改寫。

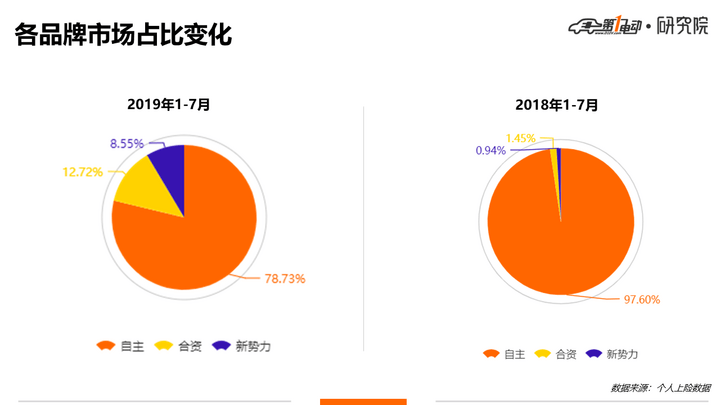

2018年1-7月新能源乘用車個人用戶上險量來看,合資品牌車型占比僅為1.5%,新勢力品牌車型占比0.9%,自主傳統品牌占比高達98%。2018年全年來看,自主傳統品牌占比同樣高達92%,合資品牌和新勢力品牌各占比4%。

而就在短短一年后,2019年1-7月新能源乘用車個人用戶上險數據來看,合資品牌車型占比已經升至13%,提高了11個百分點,造車新勢力品牌占比同樣提升了近8個百分點。

從2018年1-7月數據來看,為個人用戶實現上牌的新能源乘用車品牌數量共計59個,其中市場份額大于1%的品牌共計13個,全部為自主品牌。

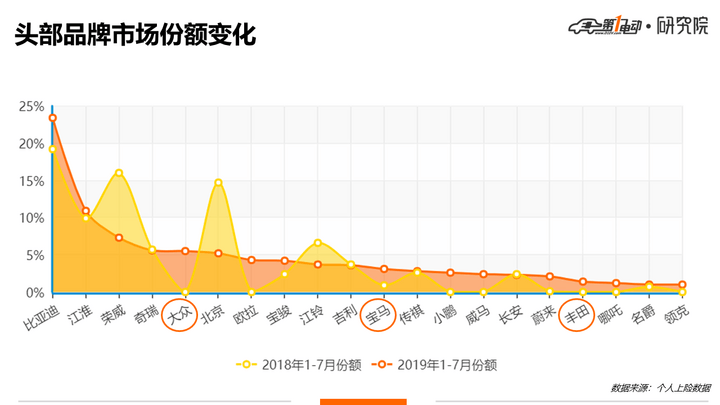

Top 3品牌分別為比亞迪、上汽榮威和北汽新能源,市場份額分別為19.2%、16%和14.7%。

市場份額最高的合資品牌為寶馬,占有率僅0.9%;市場份額最高的造車新勢力品牌為云度,占有率僅0.5%。

這13個市場份額大于1%的自主品牌中,包括北汽新能源、上汽榮威在內的9個品牌在2019年前7月市場占比出現同比下滑,只有比亞迪、江淮、廣汽傳祺和寶駿在同期市場占比有所上升。

2019年1-7月數據來看,為個人用戶實現上牌的新能源乘用車品牌數量共計84個,玩家明顯增多,其中市場份額大于1%的品牌共有20個,合資品牌和造車新勢力品牌紛紛開始大展拳腳,大眾汽車更是憑借2018年11月上市的帕薩特PHEV和途觀L兩款插電式混合動力車型,以5.5%的市場占有率挺進前五名。

2、合資品牌侵占了哪些市場?

分別來看近兩年的純電動和插電式混合動力兩大乘用車細分市場,我們可以發現,自主傳統品牌和造車新勢力品牌依然深耕在純電動領域,而合資品牌顯然對插電式混合動力車型市場情有獨鐘。

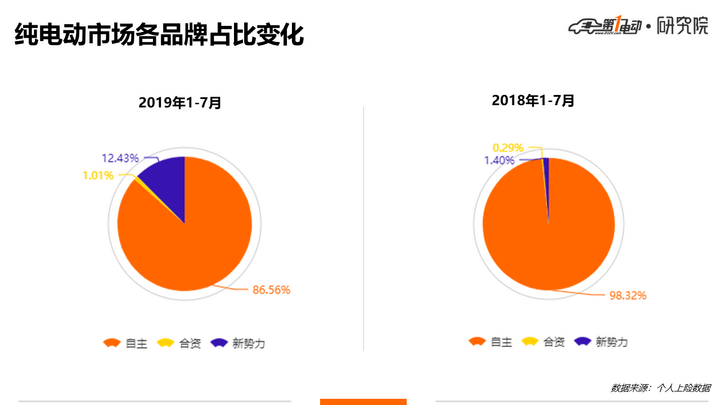

在純電動領域,2018年1-7月個人用戶新能源乘用車上險數據來看,自主品牌市場占比高達98%,造車新勢力品牌占比1.4%,而合資品牌占比僅不足0.3%。

2019年1-7月數據來看,隨著蔚來ES8、小鵬G3和威馬EX5等一批造車新勢力品牌車型批量交付,新勢力品牌在純電動領域占比迅速增至12.4%。

合資品牌中,今年同樣有日產軒逸純電、別克Velite 6等純電動車型問世,市場占比微增至1%。

由于新勢力品牌與合資品牌純電動車型交付量相對有限,自主傳統品牌純電動乘用車排名保持領先。

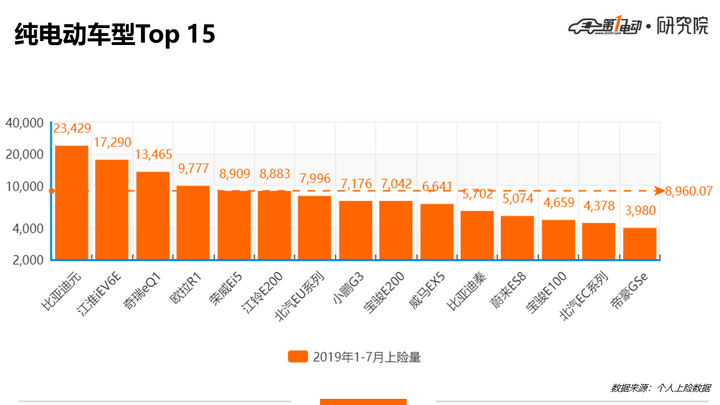

2019年1-7月個人新能源乘用車純電動車型上險量排名中,比亞迪元、江淮iEV6E、奇瑞eQ1等來自自主傳統品牌企業的車型名次靠前。

Top 15車型中,并未出現合資品牌車型。

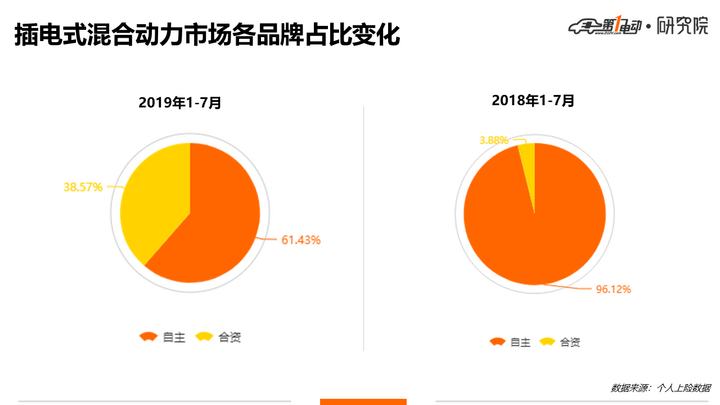

而插電式混合動力乘用車市場,顯然又是另一番景象。

2018年1-7月,自主品牌同樣可以占據插電式混動市場的絕對主導,市場份額高達96%;而2019年1-7月,合資品牌集體發力,市場占有率迅速擴張至38.6%,足足提升了34個百分點。

另一方面,造車新勢力品牌集體缺席插電式混合動力市場。

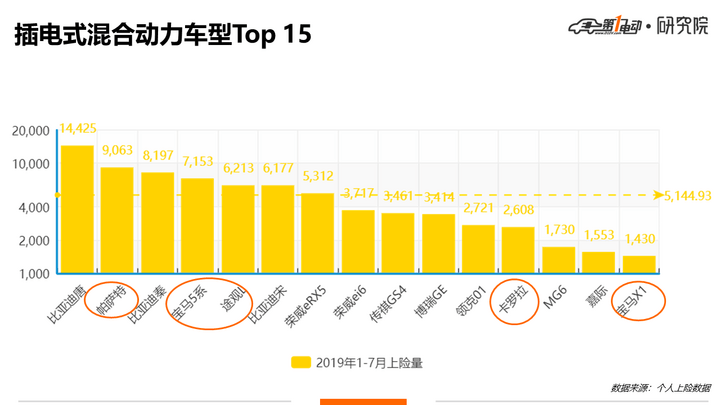

暢銷車型來看,比亞迪唐DM牢牢守住插電混動市場第一把交椅,大眾帕薩特和途觀L作為闖入者一舉挺進Top 5,2018年同期排名第14名的寶馬5系甚至進入到第4名。2019年3月剛剛上市的豐田卡羅拉PHEV的表現同樣可圈可點。

唯一名次出現下滑的合資品牌車型是寶馬X1,從2018年1-7月的第9名跌至第15名。

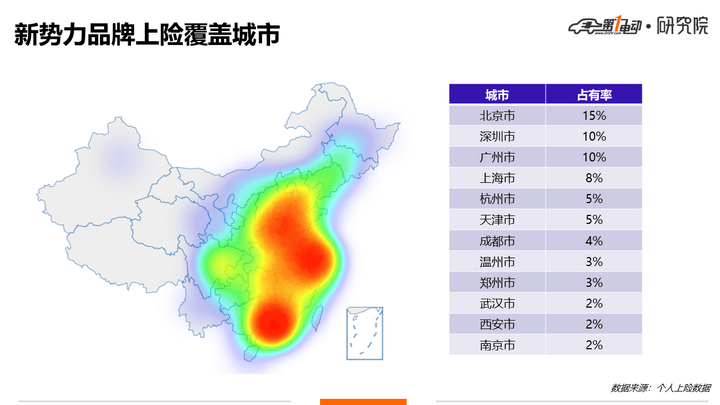

3、哪里人最愛合資車?

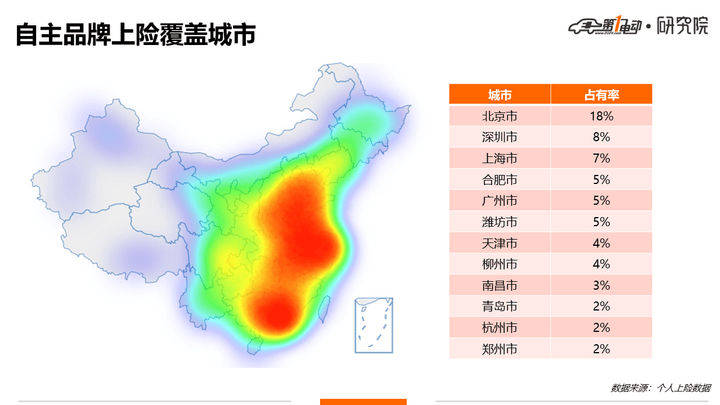

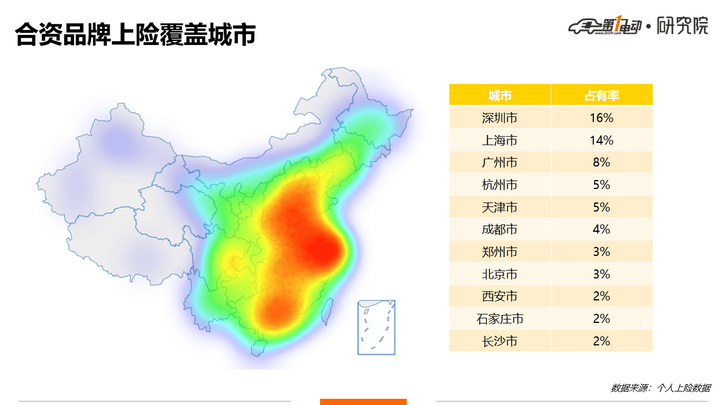

從2019年1-7月個人新能源乘用車上牌城市來看,自主品牌在北京、深圳、上海等全國327個城市實現上牌;合資品牌在深圳、上海、廣州等全國311個城市實現上牌;新勢力品牌則覆蓋了北京、深圳、廣州等全國227個城市。

分析三類品牌的城市覆蓋圖,我們可以發現,自主品牌新能源乘用車覆蓋區域最廣、北上廣深等限購城市貢獻度很高、濰坊柳州等二線以下城市占有率較高。

合資品牌新能源乘用車覆蓋區域相對少一些,但同樣覆蓋了全國主要城市。與自主品牌覆蓋城市類似,限購城市貢獻度表現明顯,由于北京將插混車型排除在新能源之外,所以合資品牌在北京的表現并不突出。深圳和上海分別以16%和14%的占有率領先,這或許和上汽榮威與比亞迪在插電混動領域發力不無關系。

造車新勢力品牌由于車型有限,覆蓋區域最小,也大多集中在限購區域。

結語

今年前7月數據來看,合資品牌已然動了中國插電式混合動力乘用車市場的奶酪。更有業內專家大膽預測,合資品牌在中國新能源汽車市場的占有率明年或將達到40%!

不管是從今年的上海車展還是尚未結束的成都車展來看,插電混動這一細分市場顯然并不能滿足合資品牌車企的野心。大眾誓做中國新能源汽車第一品牌、奧迪勢要坐穩高端電動汽車市場第一寶座、別克、現代、福特等國際品牌紛紛推出了純電車型。

后補貼時代已然來臨,充分的市場化競爭即將展開,狼來了,自主品牌的壟斷地位還能堅持多久?

這不僅僅取決于合資品牌進軍純電動市場的野心,而更取決于中國品牌向上的決心。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號