![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

摘要

現貨市場環境下并網微電網作為售電主體需要面臨價格波動風險,其運行調度變得更加復雜。針對廣東省現貨市場交易機制,利用條件風險價值作為風險度量工具,建立微電網作為售電主體參與現貨日前市場與實時市場兩階段風險調度模型。在此基礎上,探討日前與實時風險偏好系數對調度結果的影響,分析偏差價差收益轉移結算機制對微電網收益的影響,以及儲能參與程度對結果的影響。以模擬日前與實時電價場景數據來反映價格的不確定性,算例結果表明了該模型的正確性,可為微電網售電主體在現貨市場下運行調度內部資源時提供理論依據。

0 引言

微電網作為新型能源生產與消費方式,內部含有分布式電源、用電負荷、配電設施等[1],與大電網連接后可充分發揮內部清潔能源的發電能力,是解決可再生能源消納的有效形式。由于風、光功率輸出與負荷用電曲線具有一定不確定性[2],優化調度微電網內部儲能、柴發等可調節資源,是提高其經濟性的必然手段。因此,科學制定可調節資源出力,形成合理的并網微電網出力曲線是該領域的核心研究課題之一[3-5]。

微電網調度的研究主要集中在可再生能源不確定性處理、多時間尺度、多種能源形式幾個方面,主要關注為微電網內部資源出力安排以及經濟性最優等問題。文獻[6-8]對可再生能源出力波動建模,分別采用置信度與極端條件量化預測誤差,把不確定性進行確定性等價來求解模型。文獻[9-11]基于時間尺度越短,預測越精準的特點對微電網在多個時間尺度上進行出力調度,協調控制可再生能源、儲能等微源以降低系統運行成本,減少棄風棄光。文獻[12-14]研究對象延伸為含熱、氣等能源形態的多能微電網,構建熱、電、氣多能傳輸與轉換模型,以提供區域能源利用率與降低成本為目標優化微電網運行。

上述研究領域均是解決微電網內分布式電源特性所帶來的問題,對其參與電力市場交易探討不多。微電網參與市場交易需要同時兼顧可再生能源波動與市場機制,在市場環境下通過調度實現微電網最大化收益[15]。文獻[16]利用兩級需求響應,在實時電價下依次根據清潔能源出力預測與調度部門期望曲線進行調度,雖然可提高微源出力穩定性,但忽略并網型微電網在實時電價下的收益需求。文獻[17]基于上海市非夏季每日電價對園區微電網進行優化管理,其目標為削峰填谷以及降低費用而不是收益最大,且沒有參與電力市場。文獻[18-19]分別研究微電網在配網市場與日前市場不同環境下的優化調度問題,均考慮了市場機制,但缺乏現貨市場中日前與實時兩階段交易的研究。

現貨市場是電力市場價格形成的最后一公里[20],價格具有波動性大和難以事先預測的特點,給用戶主體帶來不確定性風險。投資組合理論能夠較好地解決價格波動風險問題,可有效量化風險使其廣泛應用于股票投資、資產配置、購售電組合等問題[21],現貨市場價格不確定性是投資組合的典型問題之一。投資組合優化模型基于Markowits基本理論框架,現已衍生出MV(均值—方差)、VaR(風險價值)等多種形式,其中CVaR(條件風險價值)滿足一致性風險度量條件[22],適用任何分布形態等優越性質使其廣泛應用于電力系統[23]。

本文在廣東省現貨市場系列規則基礎上,研究微電網作為售電主體參與現貨市場的調度問題,利用CVaR量化分析價格不確定性給微電網帶來的風險。基于日前與實時微網內風/光/荷預測結果建立微電網內部儲能、柴發、需求響應以及日前市場與實時市場兩階段收益模型,并考慮日前報價曲線以及偏差價差收益轉移對微電網實時市場調度的影響,提供微電網內多種可調節資源最優出力方案。

1 現貨市場交易機制

1.1 集中式現貨市場

全國選定了浙江、廣東、四川等8個省份[24]作為全國電力現貨市場運行試點,其中廣東省現貨市場發展走在全國前列,出臺“1+8”模式電力現貨市場規則體系,包含電能量交易與輔助服務交易等,本文所提及的現貨市場為電能量市場。按照《廣東省電力市場基本運營規則(征求意見稿)》[25]的規定,廣東為集中式現貨市場,有以下特點:

1)全電量申報、集中優化出清。

市場成員全電量集中競價出清,即發用雙方未來一天的發用電計劃必須全部進入現貨市場并按照市場形成的24 h分時價格結算。

2)節點電價體系。

現貨市場價格由調度根據網絡運行約束、系統邊界條件、檢修計劃等集中計算,形成系統各節點價格,而不是采用市場成員自由交易的價格形成機制。其中,發電側按照所在節點電機結算;售電側設置虛擬結算節點,價格為全省所有節點加權平均[26]。

3)日前市場+實時市場。

對于某一天24 h的電力交易,市場成員需要經歷日前與實時兩個市場兩個結算過程。日前市場提前一天開展,申報價格、數量等信息,并按照出清結果對中標發用電曲線結算;實時市場基于運行日最新的網絡運行狀況與超短期負荷預測,對系統價重新計算,發用雙方實際發用電與日前市場中標曲線之間的偏差按照實時價格結算。

1.2 微電網參與流程

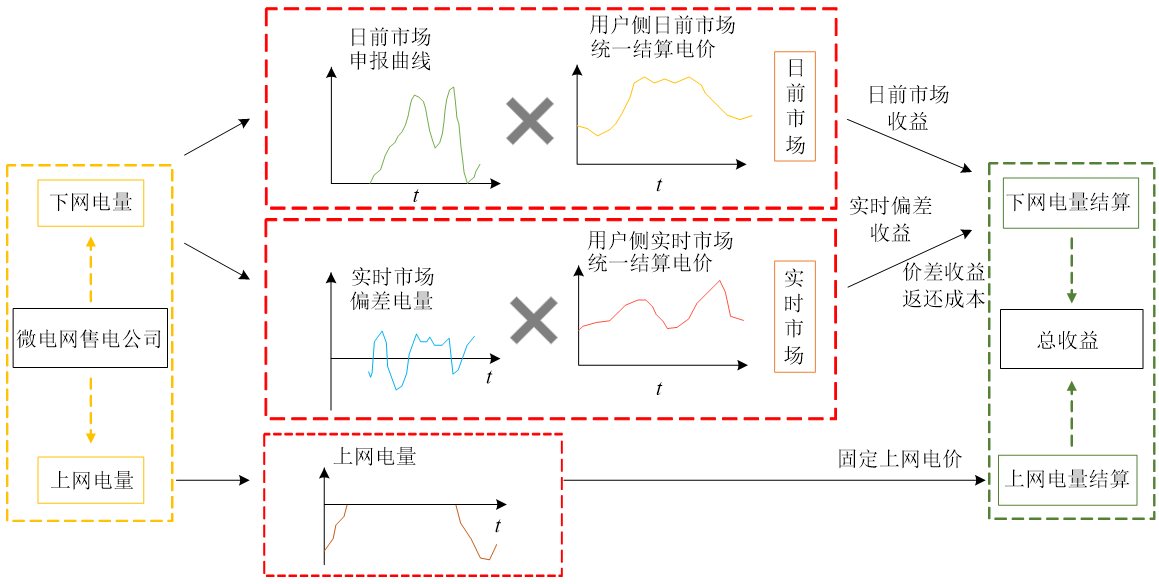

根據文件《推進并網型微電網建設試行辦法》[27],微電網可按照第二類售電公司(擁有配網經營權)開展售電業務,即可以以售電公司的身份參與現貨市場交易。由于微電網并網后能量可呈雙向流動,參與現貨市場后,向電網購電部分按現貨價格結算[26]。

與常規售電公司不同,微電網可以調控內部資源應對現貨市場價格的不確定性,也需要面對風、光間歇性能源不確定性所帶來的風險。參與現貨市場,微電網在日前與實時兩個階段分別對風、光、荷曲線進行預測決策日前市場負荷曲線(廣東省現貨市場初期用戶側采用“報量不報價”的方式[25],不考慮日前報價的情況)與實時市場出力。微電網作為售電公司參與現貨市場交易與結算見圖1。

2 微電網調度優化模型

2.1 微電網組成結構

1)光伏發電系統。

能夠把一次太陽能轉化為電能,是微電網內部的主要電力供應來源之一;發電功率與輻照度密切相關,出力集中在白天并伴隨一定的波動。

2)風力發電系統。

能夠把當地風力資源轉化為電能,是微電網內部的主要電力供應來源之一;發電功率與風速密切

圖1 微電網售電公司參與現貨市場Fig. 1 Microgrid as electricity retailer to participate in spot market

相關,一天24h均有出力且不確定性大。

3)儲能系統。

儲能系統具有能量空間與時間搬移能力,通過電能量吞吐靈活改變微電網曲線,削峰填谷,快速應對現貨市場價格變化。

4)柴油發電機。

柴油發電機可以提供穩定的電能供應,平抑可再生能源波動,使微電網對外輸出較為穩定的曲線以參與市場交易。

5)需求響應。

微電網借助需求管理手段事先與用戶簽訂可中斷合同,通過需求管理中斷負荷用電以改變微電網曲線,規避市場價格過高帶來的風險。

2.2 常規調度模型

由于微電網內部儲能、柴發、需求響應所建立的數學模型在日前與實時兩個階段運行模型均一致,本文進行統一歸納。

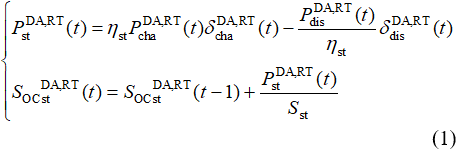

1)儲能模型。

充放電出力與荷電狀態為

式中:PDA,RTcha(t)PchaDA,RT(t)、PDA,RTdis(t)PdisDA,RT(t)、δDA,RTcha(t)δchaDA,RT(t)、δDA,RTdis(t)δdisDA,RT(t)、SOCDA,RTst(t)SOCstDA,RT(t)、PDA,RTst(t)PstDA,RT(t)分別為儲能日前與實時調度中tt時刻充放電功率、決策二進制變量、荷電狀態以及儲能出力;為儲能充放電功率與容量。

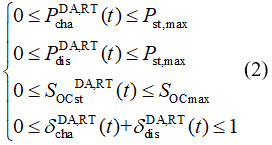

充放電約束與電量約束為

式中Pst,maxPst,max、SOCmaxSOCmax分別為儲能最大充放電功率和荷電狀態。

儲能運行成本為

CDA,RTst=∑t=124CopstPDA,RTst(t)CstDA,RT=∑t=124CstopPstDA,RT(t)(3)

式中:CopstCstop為儲能單位功率運行成本;CDA,RTstCstDA,RT為儲能日前與實時兩階段調度中分別的運行成本。

2)柴發模型。

出力約束為

Pdie,min≤PDA,RTdie(t)≤Pdie,maxPdie,min≤PdieDA,RT(t)≤Pdie,max(4)

式中:PDA,RTdie(t)PdieDA,RT(t)為日前與實時調度中tt時刻出力;Pdie,minPdie,min、Pdie,maxPdie,max分別為最小最大出力限制。

運行成本為

CDA,RTdie=Copoil∑t=124PDA,RTdie(t)Q+Coppol∑t=124PDA,RTdie(t)CdieDA,RT=Coilop∑t=124PdieDA,RT(t)Q+Cpolop∑t=124PdieDA,RT(t)(5)

式中:QQ為單位功率柴油消耗量;CopoilCoilop、CoppolCpolop分別為單位柴油消耗成本與單位排污成本;CDA,RTdieCdieDA,RT為柴發日前與實時兩階段調度中分別的運行成本。

3)需求響應模型。

出力約束為

0≤PDA,RTdem(t)≤θ(t)PDA,RTload(t)0≤PdemDA,RT(t)≤θ(t)PloadDA,RT(t)(6)

式中:θ(t)θ(t)為tt時刻中斷系數;PDA,RTload(t)PloadDA,RT(t)、PDA,RTdem(t)PdemDA,RT(t)分別為日前與實時負荷曲線預測以及需求響應調度量。

運行成本為

CDA,RTdem=∑t=124(Copdem+Eloadsell)PDA,RTdem(t)CdemDA,RT=∑t=124(Cdemop+Esellload)PdemDA,RT(t)(7)

式中:CopdemCdemop、EsellEsell分為需求響應單位調用成本與用戶中斷負荷少收的電費單價;CDA,RTdemCdemDA,RT為需求響應日前與實時兩階段調度中分別的運行成本。

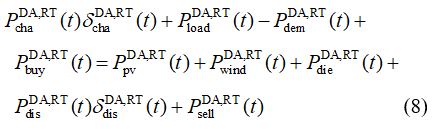

4)微電網功率平衡。

式中PDA,RTbuy(t)PbuyDA,RT(t)、PDA,RTsell(t)PsellDA,RT(t)、PDA,RTwind(t)PwindDA,RT(t)、PDA,RTpv(t)PpvDA,RT(t)分別為tt時刻日前與實時兩階段調度下網功率、上網功率、風光預測出力。

5)微電網備用。

Pdie,max−PDA,RTdie(t)+K(t)PDA,RTload(t)−PDA,RTdem(t)≥R(t)Pdie,max−PdieDA,RT(t)+K(t)PloadDA,RT(t)−PdemDA,RT(t)≥R(t)(9)

式中R(t)R(t)、K(t)K(t)分為tt時刻微電網運行備用要求與備用系數。

2.3 偏差價差收益轉移結算

根據《廣東電力市場結算實施細則(征求意見稿)》,用戶實時市場與日前市場的偏差量設置允許范圍,超過允許范圍的部分將事后回收。其目的是防止用戶在實時市場價格高時通過日前市場多報需求套利;在實時市場價格低時通過日前市場少報量擠占低價電,其具體為

式中:λλ為允許偏差比例;EDA(t)EDA(t)、ERT(t)ERT(t)、Cre,l(t)Cre,l(t)、Cre,m(t)Cre,m(t)分別為tt時刻日前市場電價、實時市場電價、日前市場申報量小于和大于實時市場允許偏差范圍所造成的成本。實時價格高于日前價格的時段,日前申報值高于實際用電1+λλ倍的部分需要返還價差收益;實時價格低于日前價格的時段,日前申報值低于實際用電1-λλ倍的部分需要返還價差收益。該市場機制利用收益轉移的方式促使用戶側在日前市場報準需求曲線,防止不正當的套利手段以規范用電側市場行為。在該機制下,微網由于風光荷出力不確定性,實時下網曲線與日前申報曲線之間的偏差會對其收益造成一定風險。

3 兩階段調度CVaR優化模型

3.1 CVaR條件風險價值

CVaR(條件風險價值)是常用的風險度量工具,相比于VaR(風險價值)只考慮分位點下的風險信息,忽略分位點尾部的風險信息,CVaR通過度量超過VaR部分的平均損失,囊括分位點及其尾部風險,可以更好地反映投資組合風險。

對于損失函數f(x,y)f(x,y),xx、yy分別為決策變量與隨機變量,yy的概率密度函數為ρ(y)ρ(y),則在置信度ββ的VaR值為

αβ(x)=min{α∈R;∫f(x,y)≤αρ(y)dy≥β}αβ(x)=min{α∈R;∫f(x,y)≤αρ(y)dy≥β}

CVaR的定義為損失超過同一置信度ββ下VaR的條件均值。以 表示,其計算公式為

表示,其計算公式為

?β(x)=E[f(x,y)|f(x,y)≥αβ(x)]=11−β∫f(x,y)≥αβ(x)f(x,y)ρ(y)dy?β(x)=E[f(x,y)|f(x,y)≥αβ(x)]=11−β∫f(x,y)≥αβ(x)f(x,y)ρ(y)dy

為便于求解,常常用另一相對簡單的函數Fβ(x,α)Fβ(x,α)對CVaR值進行表示,即

Fβ(x,α)=α+11−β∫y∈R[f(x,y)−α]+ρ(y)dyFβ(x,α)=α+11−β∫y∈R[f(x,y)−α]+ρ(y)dy

式中:αα為置信度ββ下的VaR數值;[f(x,y)−α]+[f(x,y)−α]+表示max[0,f(x,y)−α]max[0,f(x,y)−α]。

通常情況下概率密度函數ρ(y)ρ(y)難以得到,可利用隨機變量yy的歷史數據估計上式并離散化,有

F~β(x,α)=α+1m(1−β)∑k=1m[f(x,yk)−α]+F~β(x,α)=α+1m(1−β)∑k=1m[f(x,yk)−α]+

式中:F~β(x,α)F~β(x,α)為CVaR估計值;ykyk為yy的第kk組樣本數據,共mm組。

3.2 日前市場風險調度模型

微電網在日前市場需要決策24h出力以及申報下網電量曲線,綜合預期收益與風險效用,有目標函數與約束條件[28],即

CDA(ω)=CDAst+CDAdie+CDAdem+EDAbuy(t)PDAω(t)CDA(ω)=CstDA+CdieDA+CdemDA+EbuyDA(t)PωDA(t)(14)

ζ−(RDA(ω)−CDA(ω))≤zωzω≥0ζ−(RDA(ω)−CDA(ω))≤zωzω≥0(15)

式中:gDAgDA為日前市場調度風險效用函數;γγ為風光發電補貼;NN、ββ、μDAμDA分別為場景數、置信度與日前市場風險偏好系數;ζζ、zωzω為輔助變量。有微電網日前市場調度模型:

式中:RDAclearRclearDA為日前市場出清后微電網日前市場收益;EDAclear(t)EclearDA(t)為日前市場出清價格。

偏差收益返還以及約束條件為

Cdev(ω)=∑t=124abs(EDAω(t)−ERTω(t))lω(t)Cdev(ω)=∑t=124abs(EωDA(t)−EωRT(t))lω(t)(18)

式中:Cdev(ω)Cdev(ω)為場景ωω的偏差收益返還成本;abs(x)abs(x)為取絕對值函數;sign(x)sign(x)為符號判斷函數,大于0取1,反之取-1;lω(t)lω(t)為輔助變量。

實時市場微電網調度目標函數與約束條件有

RRT(ω)=PRTsell(t)Egridsell+PRTload(t)Eloadsell+(PRTwind(t)+PRTpv(t))γRRT(ω)=PsellRT(t)Esellgrid+PloadRT(t)Esellload+(PwindRT(t)+PpvRT(t))γ(21)

CRT(ω)=CRTst+CRTdie+CRTdem+ERTbuy(t))PRTω(t)CRT(ω)=CstRT+CdieRT+CdemRT+EbuyRT(t))PωRT(t)(22)

ε−(RRT(ω)−CRT(ω)−Cdev(ω))≤qωqω≥0ε−(RRT(ω)−CRT(ω)−Cdev(ω))≤qωqω≥0(23)

式中:gRTgRT為實時市場調度風險效用函數;μRTμRT為實時市場風險偏好系數;εε、qωqω為輔助變量。有微電網實時市場調度模型

4 算例分析

4.1 算例參數

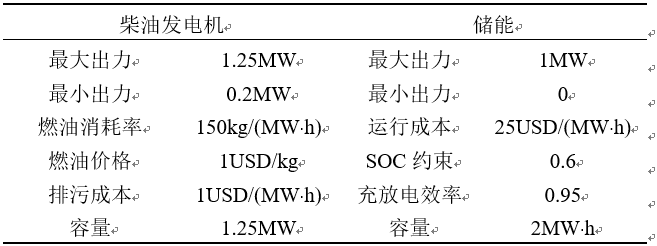

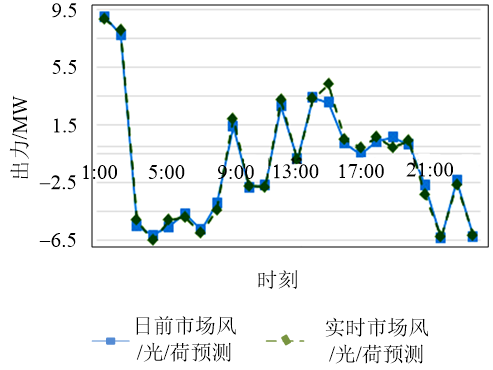

為了模擬現貨市場電價波動,本文以美國PJM電力市場2017年第四季度電價為基礎模擬日前與實時電價各100組,考慮到實時市場接近系統實際運行,價格波動相對劇烈,具體數據見附錄圖1、圖2。日前市場出清電價見附錄圖3。儲能、柴油發電機、需求響應相關參數見表1。微電網用戶售電價格為60 USD/(MW·h),上網電量售電價格為50USD/(MW·h)。需求響應補償單價為27USD/ (MW·h)。風光出力補貼為20 USD/(MW·h),備用系數取0.2,置信度取0.95。風/光/荷在日前市場與實時市場的預測出力見圖2。

表1 微電網中的儲能與柴油發電機Tab. 1 Storage and diesel in microgrid

圖2 風/光/荷日前與實時市場出力預測Fig. 2 Wind/solar/load fore in day-ahead and real-time market

4.2 算例分析

4.2.1 調度運行分析

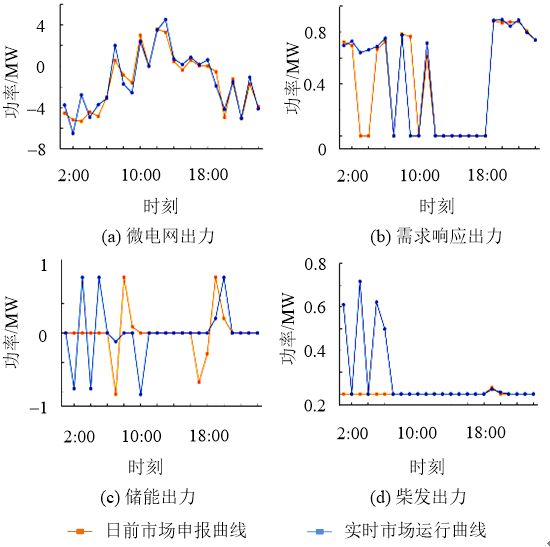

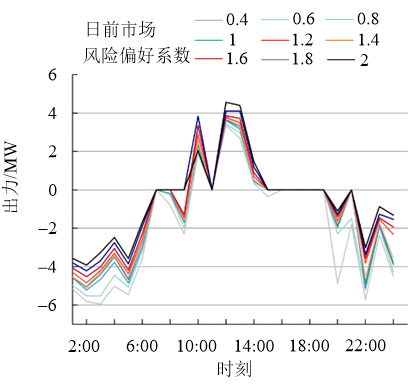

本文選取=0.4的情況對微電網在現貨市場的運行狀態進行分析,具體見圖3。

算例結果表明在市場中,微電網內部的儲能、

圖3 微電網運行狀況Fig. 3 Operational status of microgrid

柴發、需求響應資源以及總體出力情況比日前市場申報曲線波動要劇烈;儲能充放電次數由2次變成3次;日前市場中,柴發計劃出力保持在最低出力水平,但是在實時市場前幾個時段出力變化比較大。上述微電網運行狀態的變化是由于實時市場與日前市場價格波動程度造成的,實時市場場景電價波動大,價差高,儲能、柴發在實時市場的出力波動程度相應比日前市場大以更好地響應實時市場價格,從而提高微電網整體經濟性。

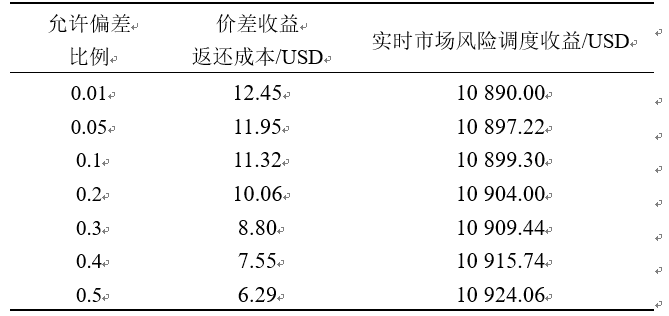

4.2.2 允許偏差比例的影響

允許偏差比例反映的是日前市場曲線與實時運行允許的波動范圍,同時體現監管機構對用戶側在兩個市場間進行價差套利的容忍程度。本算例探究允許偏差比例對微電網實時風險調度的影響以及所造成的價差收益返回成本。選取μDAμDA=1,μRTμRT=1的情況進行分析,價差收益返還成本取100個場景的平均值,結果見表2。

表2 不同允許偏差比例下的結果Tab. 2 Result in different allowable deviation ratio

可以發現,價差收益返還成本相對于實時市場風險調度收益基本上可以忽略不計;允許偏差比例的增大會導致價差收益返還成本與實時市場風險調度收益增大,但對實時市場風險調度收益的影響微乎其微,原因有:1)價差收益為日前與實時市場價格偏差乘以日前與實時下網曲線偏差,偏差值一般不大,其乘積更小,所以超出允許偏差比例的返還成本不高;2)微電網中具有儲能等多種調節出力的手段,可以準確改變曲線形狀應對預測誤差。

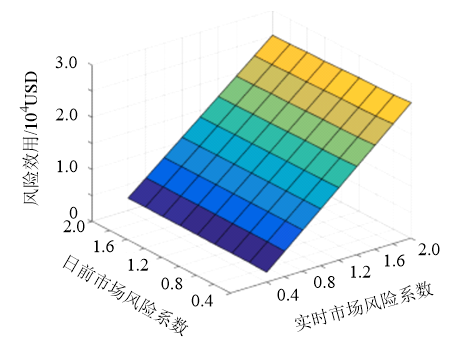

4.2.3 風險偏好系數的影響

為了研究其風險偏好系數風險效用的影響,本文在允許偏差比例λλ為0.1的基礎上,分別選取實時市場條件風險利潤和日前市場實際收益進行算例分析。

1)實時市場條件風險利潤。

選取日前市場與實時市場的風險偏好系數范圍為0.4~2研究其對實時市場風險利潤的影響。

如圖4所示,在同一實時市場風險系數下,日前市場風險系數的改變對實時市場風險效用作用不大,該現象可由4.2.1節的結論解釋:允許偏差比例所造成的成本微乎其微,故不同日前風險系數下帶來的不同微電網日前市場申報曲線并不會對實時市場實際出力調度與風險效用產生太大影響;在同一日前市場風險系數下,實時市場風險效用與風險系數呈正相關關系,體現了風險的承受能力越大,風險效用越高,也表明了對微電網實際收益影響最大的為其在實時市場的調度行為。在CVaR理論下,日前市場與實時市場的風險調度行為相互關聯性不強,幾乎解耦。

圖4 實時市場風險效用與風險系數的關系Fig. 4 Relationship between risk ratio and risk utility of real-time market

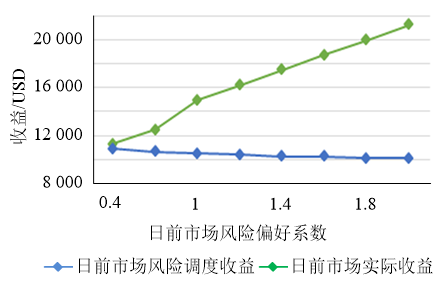

2)日前市場實際收益。

實時市場調度滯后于日前市場,不會對其產生影響,故只需要研究日前市場風險偏好行為,通過改變日前市場風險偏好系數進行對比分析,具體見圖5。

從圖5可以看出,微電網日前市場風險調度收

圖5 不同μDA下日前市場風險調度收益與實際收益大小Fig. 5 Day-ahead market risk scheduling income and actual income under differentμDA

益與日前市場實際收益曲線呈相反的單調趨勢,風險系數的增大導致其日前市場實際收益反而下降,其產生原因可從微電網日前市場申報曲線進行分析,見圖6。風險偏好系數增大促使微電網出力曲線向上偏移,即更多地增加發電上網電量,減少在市場中的購電量,這是由于在計算過程中所采用的100組日前電價環境下,微電網在購電時段的平均成本高于向電網賣電的上網價格;而在計算日前市場實際收益時,所采用的日前市場出清價格在購電時段的平均成本低于向電網賣電的上網價格,導致了日前市場實際收益逐漸減少。

圖6 不同μDA下微電網日前市場申報曲線Fig. 6 Bid curve of microgrid in day-ahead market under differentμDA

4.2.4 儲能參與程度的影響

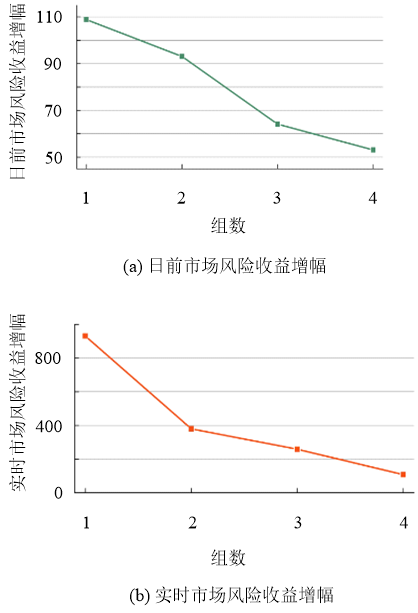

儲能具有快速響應與能量吞吐能力,是未來電力市場響應價格信號的關鍵資源,本文設置不同儲能安裝容量以研究其對微電網在現貨市場下風險收益的影響。本文設定λλ為0.1,μDA、μRT均為0.4,選取儲能安裝容量的基本單位為1 MW/2MW·h,選取1~5個單位的儲能進行計算,為便于分析和討論,算例分析結果展示的為增加儲能單位后的收益增加量。

不同儲能單位下微電網風險收益增幅見圖7。由圖7可得,儲能可有效增加微電網風險收益,但

圖7 不同儲能單位下微電網風險收益增幅Fig. 7 Bid curve of microgrid in day-ahead market under different storage unit

其增長幅度并不是呈正比關系;起初,儲能安裝容量增大,微電網風險收益增幅較為明顯,隨后,雖然有所增加,但是增幅開始下降。說明在現貨市場的風險調度中儲能雖然能夠增加收益,但是其在微電網整體內的收益提升作用會逐漸飽和。同時,對實時市場的收益增加幅度較為明顯,這是因為實時市場電價波動相對較大,高峰時段與低谷時段價差相對較大,儲能的快速響應能力可以很好的應對以進行能量價格套利,增加收益。

5 結論

本文依據廣東省現貨市場系列規則方案,描述了微電網作為售電主體參與現貨市場的流程。基于CVaR條件風險價值理論構建微電網在現貨市場兩階段調度模型,基于風/光/荷預測以及日前與實時市場電價數據進行算例分析。主要得到以下結論。

1)廣東現貨市場偏差價差收益轉移結算機制對微電網售電主體參與現貨市場并不會造成太大的成本;一方面,同時段下日前與實時市場的電價差較小;另一方面,微電網具有多種可調節資源,能夠改變出力應對偏差。

2)在CVaR理論下,通過模擬的100組日前電價,所得的微電網日前申報曲線隨著風險偏好系數的增大傾向于向電網賣電;由于購電時段的平均成本高于向電網賣電的上網價格,導致其日前市場實際收益反而隨著風險偏好系數的增大而減小。

3)儲能可以有效提高微電網在現貨市場中的風險收益,但增幅隨安裝容量的增大遞減,其次,實時市場波動大,導致價差較高,故其對實時調度風險收益的促進作用大于日前市場階段。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號