![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

經過國內兩輪電價下降,分布式儲能已然面臨著前所未有的困境。縱觀國內外,占據著半壁江山的分布式儲能到底是如何發展,如何獲得收益?未來又該何去何從?本文將梳理與分析國內外分布式儲能的市場主體和盈利模式,并針對未來分布式儲能的發展趨勢與方向進行展望,以期給國內分布式儲能未來的發展提供借鑒。本文摘自《儲能科學與技術雜志》的第8卷第5期《分布式儲能的商業模式對比分析》。

一、全球分布式儲能發展現狀

分布式儲能的應用場景多樣,主要包含用戶側、分布式電源側和配網側,且多以獨立的儲能系統、儲能與分布式電源相結合(如光儲系統)或微網等方式呈現。中關村儲能產業技術聯盟(CNESA)根據目前全球分布式儲能的實際應用,將各個場景按照應用場地、不同用戶類型和應用目的等進行分類,如圖1所示。

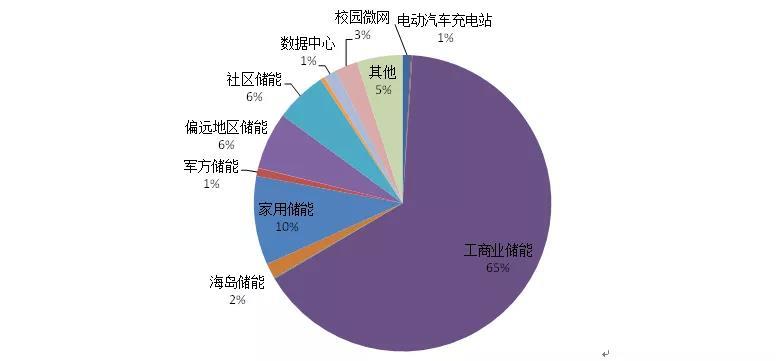

彩圖1 全球分布式儲能各應用領域規模分布(截止到2018年底)

Fig.1 Global distributed ES capacity distribution (By the end of 2018)

根據CNESA全球儲能項目數據庫的不完全統計,截止到2018年底,全球分布式電化學儲能投運規模為5.4 GW·h,占全球電化學儲能投運總規模的50.6%,其中以建設在工商業側、進行電費賬單管理的儲能系統較多,約占分布式電化學儲能總規模的65%[1]。

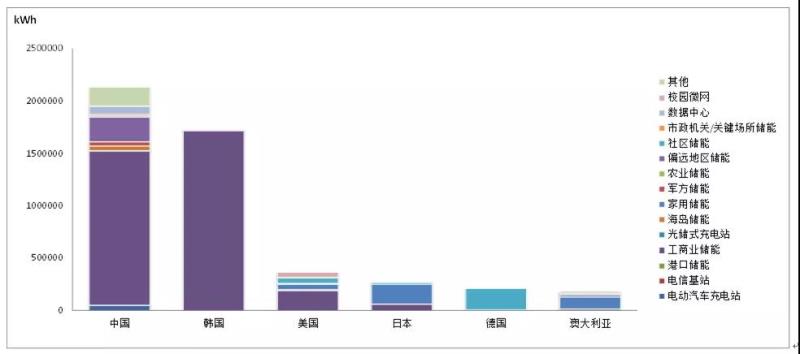

不同國家,由于市場環境、政策機制、可再生能源以及分布式能源的滲透程度,發展目標等不同,對于儲能的定位、儲能發展路徑、支持力度和方式也不同,也就造成分布式儲能的應用重點、收益來源、模式以及經濟性等存在差異。部分國家分布式儲能項目主要應用分布詳見圖2,各地分布式儲能的主要應用領域及收益流見表1。

彩圖2 主要國家分布式儲能裝機規模(截止到2018年底)

Fig.2 Distributed ES capacity of typical countries (By the end of 2018)

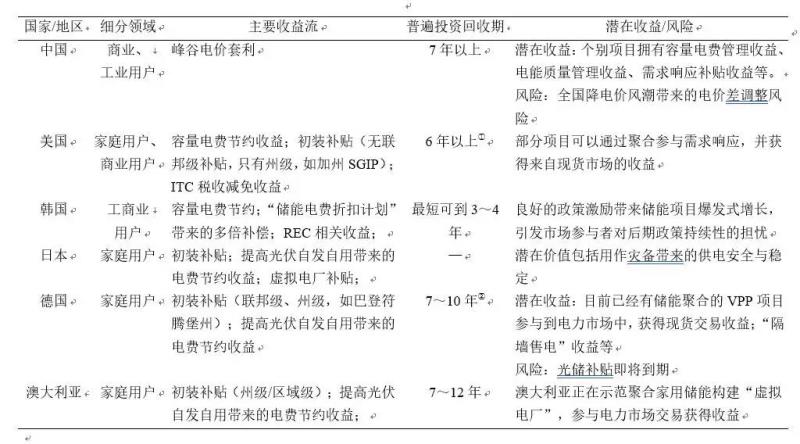

表1 主要國家分布式儲能的收益流

Table 1 Distributed ES value chain of different countries

①該數據為CNESA赴美項目考察調研而來

②該數據來自德國Sonnen公司

1、中國

中國的分布式儲能以海島和微網項目為開端,依托峰谷電價差較大的工商業領域取得了長足的發展。其中,以工業峰谷電價差普遍在0.7元左右的江蘇、廣東等經濟條件好、優質客戶較多的區域為主,項目普遍采用能源管理合同的方式,投資回收期通常在7年以上[2]。

主要參與主體包括南都電源、中天科技、科陸電子等儲能系統供應商,為用戶提供從產品供應到運維的一攬子服務。從市場主體多元化的角度來看,在各個環節沒有更細化和專業的市場分工,同時社會資本也很難參與。

從收益流來看,在分布式儲能領域占絕對主導地位的工商業儲能項目,主要通過峰谷價差套利獲得收益,且電價調整帶來的不確定性風險高,潛在收益如容量電費削減和需求響應收入等,還存在應用價值難以核算、基準線設置不合理等各種問題。

2、韓國

在韓國,工業部門的電力消費占電力總消費的一半以上,因此儲能在此領域具有降低電費賬單的巨大潛力。從模式來看,第三方所有儲能資產的租賃模式和用戶所有儲能資產的模式均較為普遍。從收益流來看,在韓國的激勵政策下,安裝光伏加儲能混合系統的用戶,一方面獲得更高的REC權重(可再生能源證書)、另一方面可以自發自用降低電網購電量進而降低電費支出。僅安裝儲能系統的用戶,在“儲能電費折扣計劃”的支持下,利用儲能系統削峰可以獲得多倍的補償。在政策的支持下,部分大型用戶側儲能項目的投資回收期能夠縮短至3~4年。

3、美國

在美國,加州是分布式儲能應用的代表。加州工商業用戶的需量電價高、屋頂光伏滲透率超過20%,以及當地政府為儲能項目提供的初裝補貼等成為推動用戶側電池儲能安裝和模式成型的關鍵因素[3-4]。通過借鑒原有分布式光伏的推廣模式,分布式儲能項目呈現出“租賃”“收益共享”等多元化模式發展路徑。另外,近年來,分布式儲能聚合模式試驗項目也開始在美國得到試驗。

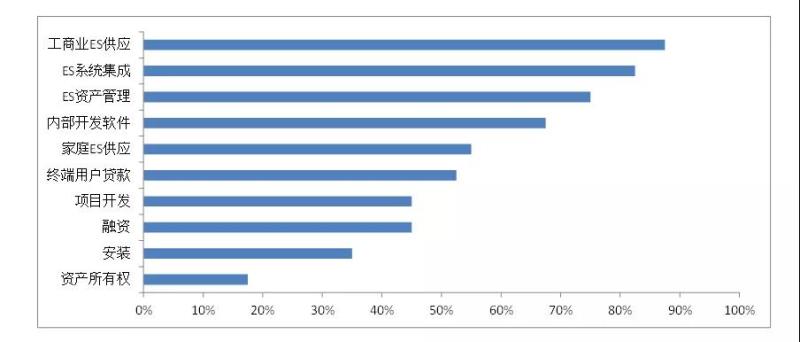

美國分布式儲能市場中參與主體較多,提供的服務也較為多元化,除了常規的儲能產品供應、安裝及運維等服務,還提供包括貸款、融資、儲能資產管理、軟件管理與控制等增值服務。參見圖3。

圖3 美國40個用戶側儲能市場參與主體提供的服務及提供此項服務的企業數量占比

Fig.3 Landscape and services of U.S Behind-the-Meter energy storage market players

從收益流來看,需量電費削減、初裝補貼是儲能設備所有者最大的兩個收益來源。根據估算,在用戶側儲能項目的頭五年收益中,加州儲能初裝補貼-SGIP補貼提供的收益占到總收益的40%~50%,沒有此項補貼,加州用戶側儲能項目的商業模式無法成型[5-6]。

4、日本

光伏上網電價的持續降低、用戶側售電價格的提升以及應對災害的需求等因素激發了用戶購買儲能,一方面用于降低用電成本,另一方面用作災備。在商業模式方面,日本在4個智能社區試驗項目中已經測試了多個儲能商業模式。社區儲能交易的商業模式,光儲模式和電池梯次利用模式較受歡迎。

從市場格局來看,日本市場較難進入,以本地儲能系統供應商為主。但近些年來,Sunverge、Stem等公司通過與日本三井物產合作部署虛擬電廠項目,進入日本用戶側儲能市場。

從收益流來看,提高光伏自發自用降低電費支出成為用戶購買儲能系統的最大收益來源。其他收益來源還包括日本政府出臺的光儲系統初裝補貼和虛擬電廠項目資金補貼。

5、德國

德國在實施創新電池儲能商業模式方面處于領跑者的地位。基于區塊鏈、電力系統2.0(其中一個重要要素是聚合)等理念,德國成為第一個創建社區儲能商業模式以及將儲能納入電費套餐模式的國家。

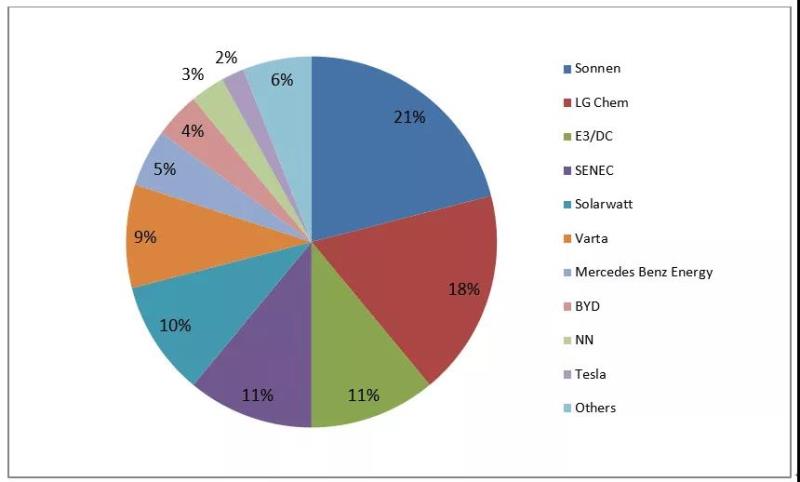

從分布式儲能的市場參與主體構成來看,德國本地小型家用儲能系統供應商較多,家用儲能的市場份額主要集中在Sonnen、LG Chem、E3/DC、SENEC、Solarwatt、Varta等廠商手中。根據EUPD的數據,2017年上述公司的市場份額占家用儲能市場總額的80%。海外廠商中,除了LG Chem,中國企業BYD、Alpha ESS、美國Tesla也占據一定的家用儲能市場份額。如圖4所示。

圖4 2017年德國家用儲能系統市場份額[7]

Fig.4 Residential Market Players Market Shares in Germany[7]

Sonnen、LG Chem、E3/DC、SENEC、Solarwatt、Varta、BYD的數據來自企業;Mercedes Benz Energy、Tesla、Others為EuPD的預測值;NN為匿名公司

在德國,租賃模式面臨多重制度障礙,用戶采購儲能設備并擁有設備所有權的模式占主導[8]。如何將用戶所有的儲能設備整合起來創造增值服務成為德國儲能設備供應商挖掘創新模式的重點。因此,從收益流來看,除了德國聯邦政府和州級的設備初裝補貼以及提高光伏自發自用帶來的電費節約收益,用戶還有望通過參與電力市場獲得的輔助服務收益、通過“隔墻售電”獲得額外收益等多渠道價值。

6、澳大利亞

澳大利亞的商業模式與德國類似。戶用儲能,主要是小型光儲混合系統在分布式儲能市場占據絕對優勢地位。由于各州的電價水平、FIT機制、光照條件的不同等,使得家用光儲系統的投資回收期在7~12年不等。

目前,澳大利亞的分布式儲能系統安裝商為用戶提供的電池產品主要是鋰離子電池產品,包括Alpha-ESS、LG Chem、Tesla Powerwall 2、Enphase AC Battery、Sonnen Batteries、Pylontech等電池品牌。逆變器產品包括Redback、Sungrow、SolaX & Goodwe等品牌。可以看出,澳大利亞用戶側儲能市場中主要被海外品牌占據。

在澳大利亞,分布式儲能項目(主要是家用光儲系統)的收益來源較為簡單,主要是自發自用光伏電力,節約電費開支,在阿德萊德、堪培拉等個別州/地區,可獲得一定的初裝補貼,在墨爾本、阿德萊德等地,還有望參與澳大利亞公用事業公司AGL等公司主導的“虛擬電廠”計劃,獲得額外收益。

二、分布式儲能商業模式的發展趨勢

1、“儲能服務”

“儲能服務”,即“將儲能作為一種服務而非產品提供給用戶”,這一理念已經愈來愈獲得業界的認同。盡管與直接銷售產品相比,這種方式對企業來說更為復雜,但用戶較高的接受度,使得在這一理念下呈現出的解決方案擁有較高的市場認可度。

而用戶較高的認可度,就體現在:①資產的長期所有會導致資產擱淺和資金占用。用戶對于電池壽命,以及其投資能否在壽命期內轉化為收益通常無法有效判斷,更希望看到價值產生之后再付出成本。因此用戶更愿意采購服務,而非擁有資產。②當市場條件發生變化的時候,服務解決方案比單純的產品供應能夠提供更大的靈活度。例如,補貼機制、電價或者市場規則發生變化時,用戶能夠比較容易適應新的變化,企業也擁有較大的運作與調整空間。③用戶通過與一個服務供應商簽訂合同,就能獲得系統設計,管理與運維等“一站式”服務,對用戶來說操作簡單,容易接受。④新技術持續不斷地在市場中更新迭代,成本也在持續下降,用戶會陷入到“等待產品更便宜”的惡性循環中[9]。而提供靈活的“儲能服務”則能有效規避這些問題。

2、“共享”

目前分布式儲能的另外一個發展趨勢就是“共享”。電池的本身特性決定了其能夠滿足不同的需求。將共享理論賦予電池運行是為了增加盈利性,為不同的用戶創造更高的價值,分攤成本的投入[10]。本質上就是在考慮循環次數和日歷壽命的同時,適度增加運行小時數。

電池共享可通過兩種方式實現:①一個投資者或用戶能夠將其電池系統提供給其他用戶以增加其收入。②不同用戶之間的聯合所有,或一個擁有大量第三方用戶的獨立的電池投資商所有。即,電池既可以拆分容量給不同的用戶(橫向分享),也可以一天不同的時間做不同的應用,也可以兩種方法混合。盡管還需要解決多個用戶使用權的協調、單個應用場景的收益是否會下降以及相關的政策以及監管方面的問題與障礙,但分布式儲能朝著“共享、互惠”方向挖掘多重價值的趨勢已經非常明顯。

3、“聚合”

由于分布式儲能具有規模小、分布散的特點,多點聚合成為分布式儲能發展的趨勢之一。而在這個過程中,如何將儲能以及其他資源整合起來提供更多服務,并對這些資源進行管理和管控成為關鍵。為此,一個新的市場角色——資源聚合商日益在儲能市場中活躍起來。通常,資源聚合商需要具備三項能力:①將大量分布式發電商和電力用戶集合起來;②與靈活資源服務采購者簽訂合同并執行;③提供聚合資源的軟件平臺,以控制硬件響應靈活資源服務指令的調用[11]。

資源聚合商的優勢是能夠為電網、用戶以及儲能資產所有者提供額外的收益與服務,其提供的服務正日益受到電網公司等采購方的認可。英國國家電網的網站列出了其認可的19家提供商業化資源聚合服務的公司,它們有的是獨立的負荷集成商,如Flexitricity、Kiwi Power等,有的是能夠提供聚合服務的大型能源供應公司,如Eon、EDF、Npower。同時美國、英國、澳大利亞、德國等紛紛研究并調整政策,為資源聚合商調整市場規則,準許其參與更多的市場競爭[12]。可以看出,分布式儲能從“點”向“面”的價值轉化正日益被各方肯定及接受,未來在能源互聯網、智能電網、智能社區等理念的推動下,分布式儲能的商業模式有望進一步深入與創新。

參考文獻

[1] 董梓童.電網側儲能迎來風口[N].中國能源報,2019-5-27(8).

[2] 中國能源研究會儲能專委會.儲能產業發展藍皮書[M].中國石化出版社,2017(150).

[3] SAKTI A, BOTTERUD A, O’SULLIVAN F. Review of wholesalemarkets and regulations for advanced energy storage services in the UnitedStates: Current status and path forward [J]. Energy Policy, 2018, 120: 569-579.

[4] 劉堅.儲能技術應用潛力與經濟性研究[M].中國經濟出版社,2016(16-18).

[5] NREL.Federal Tax Incentives for Energy Storage Systems[R/OL].[2018-01]. https://www.nrel.gov/docs/fy18osti/70384.pdf

[6] U.S. Department of Energy. State of the U.S.EnergyStorage Industry: 2017 Year in Review[R/OL].[2018-2-3].https://www.cesa.org/assets/2018-Files/ESTAP-webinar-slides-2.13.2018.pdf

[7] EuPDResearch.Study:European Residential PV Energy Storage Market Overview 2017[R/OL].[2018-03-04].https://www.eupd-research.com/fileadmin/content/download/pdf/Produkte_Technologische_Nachhaltigkeit/EuPD_Research_European_Residential_PV_Energy_Storage_Market_Overview_2017.pdf

[8] Germany Trade & Invest.The Energy Storage Market in Germany[R/OL],[2019-01-05].https://www.gtai.de/GTAI/Content/EN/Invest/_SharedDocs/Downloads/GTAI/Fact-sheets/Energy-environmental/fact-sheet-energy-storage-market-germany-en.pdf?v=12

[9]羅蘭貝格.能源儲存商業模式[EB/OL].[2017-6-13].https://www.rolandberger.com/zh/Publications/%E8%83%BD%E6%BA%90%E5%82%A8%E5%AD%98%E5%95%86%E4%B8%9A%E6%A8%A1%E5%BC%8F.html https://www.rolandberger.com/en/Publications/Business-Models-in-Energy-Storage.html

[10] 華志剛.儲能關鍵技術及商業運營模式[M].中國電力出版社,2019(151-156).

[11] BURGER S P, LUKE M. Businessmodels for distributed energy resources: A review and empirical analysis [J]. EnergyPolicy, 2017, 109: 230-248.

[12] Abhishek Shivakumar(KTH),Paul Deane (University College Cork),Bo Normark (KIC InnoEnergy),AurélieFaure (Ifri). Business models for flexible production and storage[R/OL],[2015-12-27].https://www.unedforum.org/fileadmin/files/BusinessModelsStorage.pdf

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號