![]() 新能源

新能源

![]() 新能源

新能源

要實現我國能源發展戰略目標,“十四五”期間太陽能發電、風力發電裝機比重必將進一步提升。然而,光伏發電和風電的間歇特性,需要配套儲能電站才能承擔電力保障,因此,電力系統對儲能電站容量的需求也將隨之越來越大。光熱發電集發電與儲能為一身,是可以提供可靠電力和靈活調節特性的可再生能源發電方式,是實現我國能源轉型不可或缺的重要技術手段。

一、發展光熱發電的必要性

1.聚光儲熱發電的技術優勢

光熱發電最主要的技術優勢是通過配置儲熱系統,機組的發電功率穩定可靠,基本不受光照強度變化的影響,可以實現連續24小時發電,并具有優良的調節性能,是極具發展前景的可再生能源發電技術。

(1)出力穩定

光熱發電機組配置儲熱系統,發電功率穩定可靠,當儲熱系統容量足夠大時,光熱發電機組可實現24小時連續穩定發電。因此,它可以在電網中承擔基本負荷。

(2)調峰性能優異

光熱發電機組啟動時間、負荷調節范圍等性能優于燃煤機組,可參與電網調峰。光熱發電機組的優良調峰性能,可增強電力系統消納新能源電力的能力,減少棄風、棄光損失。

(3)參與電力系統調頻

光熱發電可根據電網用電負荷的需要,快速地調節汽輪發電機組的出力,參與電力系統的一次調頻和二次調頻,還可為電力系統提供轉動慣量支撐,維持系統頻率穩定。

(4)可應對極端天氣條件

在風電和太陽能發電比重較大的電網中,在連續的極端氣象條件下,電力系統缺少發電功率時,光熱發電機組可以作為應急保障發電機組,利用天然氣加熱熔鹽(或導熱油),實現機組滿負荷穩定發電。光熱發電機組要具備這種發電模式,僅需具備天然氣供給條件并配置備用的天然氣熔鹽(或導熱油)加熱爐,備用成本低。

(5)可兼做儲能電站

光熱發電機組配置大容量熔鹽儲熱系統,具備利用夜間棄風電力加熱熔鹽進行儲能的條件,在次日早高峰時段利用儲熱系統發電,從而起到儲能電站的作用。在這種模式下,其新增投資成本只有額外增加的熔鹽電加熱設備。

2.光熱發電在國際上的發展現狀

截至2020年3月底,全球光熱發電裝機約6550MW,主要分布在西班牙、美國、中國、摩洛哥、南非、印度、以色列和阿聯酋等國家。全球在建的光熱發電機組主要分布在阿聯酋、摩洛哥、智利、中國和希臘等國家。

3.我國光熱發電產業在國際市場上的地位

“十三五”期間,我國光熱發電產業發展迅速,其核心技術和設備已走向國際市場,其具有很大的成本優勢,已成為國際光熱發電產業鏈中的重要一環,有力推動了國際光熱發電成本的下降。

摩洛哥努奧二期200MW槽式光熱發電機組和努奧三期150MW熔鹽塔式光熱發電項目分別為目前世界上單機最大的槽式和塔式光熱發電項目,我國山東電建三公司與西班牙SENER公司聯合承擔了總承包工作,西北電力設計院有限公司參與了工程設計工作。

阿聯酋迪拜950MW太陽能光熱光伏混合發電項目(1×100MW熔鹽塔式光熱發電項目、3×200MW導熱油槽式光熱發電項目和250MW光伏發電項目組成)為全球最大裝機規模光熱發電項目,上海電氣電站集團承擔總承包工作,國內多家設計單位和設備廠家參與建設工作。中國絲路基金參與投資該項目,中國工商銀行、中國銀行和中國農業銀行等中資銀行提供超過70%的貸款。通過融資、稅收和土地一系列優惠政策,該項目電價僅為7.3美分/kWh。

中國葛洲壩集團國際工程有限公司和浙江中控太陽能技術有限公司作為聯合體中標了希臘MINOS 50MW熔鹽塔式光熱發電項目的總承包合同,開創了中國光熱發電產業以“技術+設備+工程”模式走向國際市場的先河。

二、我國發展光熱發電的有利條件

1.我國的資源條件

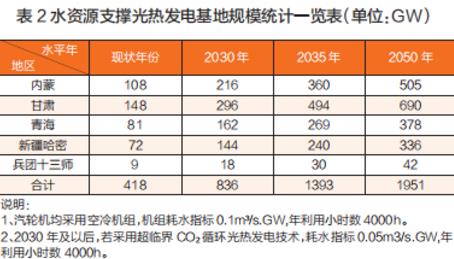

我國具有豐富的太陽能直接輻射資源,主要分布在內蒙古自治區西北部、甘肅省西部、青海省的柴達木盆地和新疆維吾爾自治區東部。同時,這些地區具有廣袤的未利用土地資源,具備大規模開發光熱發電基地的條件。目前,地方政府已規劃10余個光熱發電基地,總規劃容量60GW,“十四五”期間可供開發的規模超過8GW。

根據對以上地區土地資源、水資源及用水指標調研,內蒙、甘肅、青海、新疆哈密和兵團十三師等地區可支撐光熱發電的發展規模如表2所示。

2.我國光熱發電產業發展現狀和優勢

我國經過10余年的技術開發,已經掌握了光熱發電的核心技術,特別是“十三五”期間,在國家能源局組織的第一批光熱發電示范項目的帶動下,我國光熱發電產業發展迅猛,已經形成了完整的產業鏈,涌現出眾多的專業從事光熱發電技術開發和設備制造的企業,開發了一系列具有自主知識產權的技術和專用設備。經國外第三方檢測,國內生產的光熱發電的關鍵設備(集熱管、集熱器、定日鏡等)的技術參數及關鍵技術指標已與國際成熟供貨商產品相當。吸熱器、換熱器、汽輪發電機組及其輔機等設備制造技術與傳統火力發電行業差異不大,國內相關企業已經開發了光熱發電相關設備,可以滿足大規模發展光熱發電的市場需求。第一批光熱發電示范項目中使用的設備、材料國產化率超過90%。有關光熱發電工程設計、設備制造、安裝、運行維護及性能驗收等標準正在陸續編制,逐步建立和完善光熱發電標準體系。

2018年底并網發電的示范項目,經過約半年時間的善后工作,已投入商業運行,運行情況良好。以中控德令哈50MW為例,從2019年9月底移交生產并進入為期一年的性能考核期,截止到2020年3月26日,除了受天氣影響外,沒有因設備故障而影響發電,實際運行158天,累計發電量7486.96萬千瓦時,平均發電量達成率97.06%,其中2020年前三個月的發電量達成率超過100%。驗證了我國自主研發的光熱發電技術及裝備的可靠性和先進性。一些從事光熱發電技術開發、設備制造、工程設計、施工安裝的企業已經參與到國際市場競爭中,有些企業已經成為國際光熱發電項目的供貨商。我國光熱發電產業已成為實施“一帶一路”戰略的優勢產業。

3.我國光熱發電的成本下降趨勢

2018年12月31日以前投運的第一批光熱發電示范項目執行含稅上網電價1.15元/千瓦時。通過示范項目建設,國內光熱發電行業初步實現了設備材料的批量化生產和生產工藝流程的優化,目前開展前期工作的光熱發電項目的初始投資成本相比光熱發電示范項目有了進一步降低。以在甘肅玉門地區某100MW熔鹽塔式光熱發電機組(配置12小時的熔鹽儲熱系統)為例,設計年發電量約3.9億千瓦時,按經營期25年,項目資本金財務內部收益率10%測算,項目經營期含稅上網電價約1.03元/千瓦時。

隨著未來我國光熱發電產業的進一步發展,產能的不斷擴大和技術的不斷提高,光熱發電成本下降空間很大。以2018年投運的光熱發電項目的技術和政策等邊界條件為基礎,對國內光熱發電項目的上網電價趨勢進行預測,當我國累計光熱發電裝機容量達到6.5GW時,光熱發電的上網電價會下降到約0.76元/kWh。

三、光熱發電的作用和發展定位

1.提升跨區域輸電的可再生能源比重

結合我國西電東送戰略,在西北的電力外送通道送出端規劃一定比例的光熱發電機組,通過配置12小時及以上的儲熱系統,可替代燃煤機組為系統提供穩定的電力供應,可顯著提升輸電通道的可再生能源電力比重,與配置光伏+電池儲能電站相比,具有更好的可靠性和經濟性。與此同時,光熱發電作為同步發電機電源,可為系統提供轉動慣量和必要的頻率、電壓響應,為系統的穩定運行提供技術保障。

2.滿足電力系統調峰的迫切需求

與燃煤發電機組相比,光熱發電機組具有啟停時間更短、負荷調節范圍更廣、負荷調節速率更快等優點,具有更好的調節性能。

在電力系統中光伏發電出力較高時,光熱發電機組可將太陽能資源以熱能的形式儲存在儲罐中,機組降低出力運行,為光伏發電讓出發電空間。晚高峰時段,通過儲熱系統發電,滿足電網晚高峰負荷需求。電網夜間進入低谷負荷期間,光熱發電機組可以停機,給風電讓出發電空間。因此,通過調峰運行,光熱發電可增強電力系統消納可再生能源電力的能力,減少棄風、棄光造成的電力損失。

3.消納燃煤發電裝備制造業過剩產能

近年來,我國煤電全產業鏈面臨產能過剩局面,“十四五”期間預計煤電新增裝機容量有限,而國內哈爾濱電氣、東方電氣和上海電氣等主機廠及為燃煤電廠配套的輔助設備和材料廠商,每年的產能在1億千瓦以上,煤電裝機斷崖式下滑,國內電力裝備制造業面臨巨大產能過剩壓力。

光熱發電的吸熱器、換熱器、汽輪發電機組及其輔機等設備制造技術與傳統火力發電行業差異不大,國內相關企業已經開發了用于光熱發電的設備,第一批光熱發電示范項目中使用的設備、材料國產化率超過90%。這些設備和材料,均來源于我國的煤電產業鏈中的過剩產能企業,光熱發電項目有效帶動了燃煤發電裝備制造業過剩產能的轉型。

4.提高我國機電裝備國際市場占有率

長期以來,我國與“一帶一路”沿線國家在電力方面的合作以煤電為主,近幾年每年出口燃煤機組容量600~1000萬千瓦。為了減緩全球氣候變暖,控制溫室氣體排放已成為國際共識。隨著各國對碳減排力度的加大,大力推動可再生能源發電成為發展趨勢,我國出口海外的燃煤發電裝備和工程也將隨之減少。

在北非及中東地區、非洲南部、澳洲、北美洲西南部、南美洲中南部等地區擁有豐富的太陽能直接輻射資源和未利用土地資源,隨著光熱發電在高比例可再生能源發電系統中作用的凸顯,上述地區國家對光熱發電愈加青睞,工程項目也將日趨增多。

“十四五”期間保持我國一定的光熱發電新增裝機規模,促進我國光熱發電產業的技術進步和邊際成本下降,可以進一步提升國內光熱發電技術開發、設備制造、工程設計和施工安裝的國際競爭力,有利于擴大國內機電裝備在國際市場上的份額,為“一帶一路”倡議的實施提供強有力的支持,為全球能源轉型做出貢獻。

四、關于光熱發電的幾點建議

1.發展區域

我國甘肅西部、新疆東部、青海西北部和內蒙西部等地區具有豐富的太陽能和風能資源,自2006年以來,風電、光伏等新能源發電迅猛增長,但與之相伴而生的是棄風、棄光等問題日益突出。為實施西電東送戰略,國家規劃建設了多條特高壓電力外送通道(如:酒泉至湖南的祁韶線、哈密至鄭州的哈鄭線、上海廟至山東的特高壓直流輸電線路、青海至河南的特高壓直流輸電線路等),由于當前全國煤電機組過剩,導致送出端的部分煤電機組緩建,致使外送通道送電功率未達到設計能力,同時由于調峰電源的不足,影響了可再生能源電力的外送。

光熱發電是集發電和儲能為一身的可再生能源發電方式,完全可以替代燃煤發電機組,在輸電通道中發揮穩定功率、靈活調節的作用。因此,建議在電力外送通道的送出端,有序開展光熱發電機組的建設,以光熱發電機組替代燃煤機組,可顯著提高可再生能源的輸送比重。

2.發展規模

為充分發揮光熱發電技術優勢,促進新能源消納,助力國家能源轉型目標的實現,同時又能促進光熱發電產業鏈持續健康發展,到2025年底,光熱發電累計裝機容量力爭達到6.3GW。其中,青海海西州和海南州2GW,甘肅酒泉、張掖、金昌和武威地區2GW、新疆哈密地區2GW、內蒙古阿拉善盟和巴彥淖爾0.3GW。

3.項目用地政策

盡管光熱發電項目使用的土地是沙漠、戈壁等國有未利用土地,但是根據目前光熱發電項目的實施情況,一些項目的用地費用在發電成本中約占5.72%,與其他國家的光熱發電項目用地費用為零相比,提高了上網電價約0.075元/kWh。為降低光熱發電的用地成本,建議采取以下措施:

(1)建議給予光熱發電項目永久性設施用地及臨時用地優惠政策以及土地稅減免政策。

(2)對塔式光熱發電項目鏡場用地減免水土保持補償費或僅按照定日鏡基礎面積征收。

4.融資優惠政策

由于光熱發電項目投資高,貸款數額大,貸款利率對光熱發電成本的影響不容忽略。目前我國商業銀行提供光熱發電項目的貸款利率在5%左右,融資費用在發電成本中占比超過20%,與我國商業銀行為海外項目提供的貸款利率2%相比,上網電價提高約0.14元/kWh。因此,建議政府主管部門出臺政策,對“十四五”期間開工建設的光熱發電項目,由國家政策性銀行提供優惠貸款,以降低光熱發電項目融資成本。

5.稅收優惠政策

按照目前的企業所得稅政策,所得稅和城建稅及教育費附加在光熱發電不含稅電價中的占比約10.16%,如果能夠對“十四五”期間開工建設的光熱發電企業給予所得稅減半征收的優惠政策,則上網電價可降低0.02元/kWh。

按照目前增值稅政策,如果能夠對“十四五”期間開工建設的光熱發電項目給予增值稅即征即退50%的優惠政策,電價可降低約0.03元/kWh。

6.上網電價政策

由于目前我國的光熱發電總裝機規模小,產業鏈處于初期發展階段,邊際成本較高,在沒有電價政策支持的情況下,產業鏈難以維持,更談不上發展壯大,發電成本也無法降低。《關于促進非水可再生能源發電健康發展的若干意見》(財建〔2020〕4號)明確:新增光熱發電項目不再納入中央財政補貼范圍,毫無疑問,這將給我國光熱發電產業鏈的生存和發展帶來非常不利的影響,必須設法解決。

目前我國電源的上網電價形成機制是按照電源投資的基準收益率確定上網電價,這種定價方式并沒有體現電力品質的優劣,也沒有反應市場的需求。而在電力市場上,無論是電網公司還是電力用戶都需要穩定可靠、調節靈活的電力供應。隨著我國風電和光伏在系統中的占比增大,這一矛盾將更加突出,參與調峰的燃煤機組均出現虧損。為了解決這一問題,近半數省份已出臺了峰谷分時銷售電價政策,有效調節了電力供需矛盾,遺憾的是這個有效的市場調節手段并沒有向電源側傳導。

建議在“十四五”期間,首先在西部地區電力外送通道的電源側,研究實施以受電地區電網峰谷分時段銷售電價為基礎、扣除電網的投資運營成本、倒推至電源側的上網電價形成機制,使上網電價能夠充分體現電力品質和市場需求。若實施這樣的上網電價形成機制,并將峰谷分時上網電價在長期購電協議中固定下來,光熱發電完全可以將發電量集中在高峰和平峰時段,即滿足了電力系統的調峰需求,也使投資者能夠得到合理的投資回報。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號