![]() 新能源

新能源

![]() 新能源

新能源

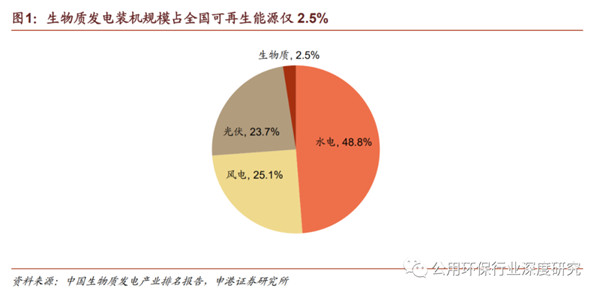

生物質發電總裝機量占可再生能源比例僅2.5%。生物質發電主要包括垃圾發電、農林生物質發電(秸稈發電)、沼氣發電(包括秸稈、畜禽糞便等有機質沼氣化)三類,2018年總裝機量為1784萬千瓦,而水電、光伏、風電裝機規模分別為3.5、1.7、1.8億千瓦,與這些可再生能源比,生物質裝機規模占比非常低。

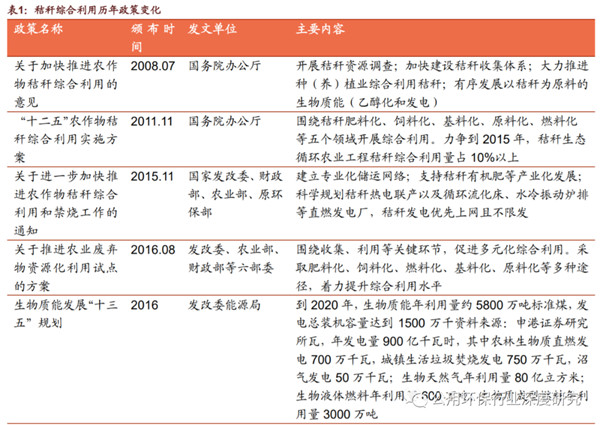

秸稈處置為環保能源一大難題,2017年熱電聯產政策推動農林生物質項目轉型。我國是農業大國,每年產生約7億噸的秸稈,按照能量折合約3.8億多噸標準煤,實現工業化綜合利用的不到13%,而散燒約占25%。秸稈就地散燒會加劇大氣污染,資源化利用是大方向。在歷年政策中,肥料化、飼料化、基料化、原料化、燃料化等均有提及,尤其是納入電價可再生能源補貼后,秸稈直燃發電項目開始大規模鋪開。而補貼缺口的擴大,使政策偏向熱電聯產和其他非電利用。

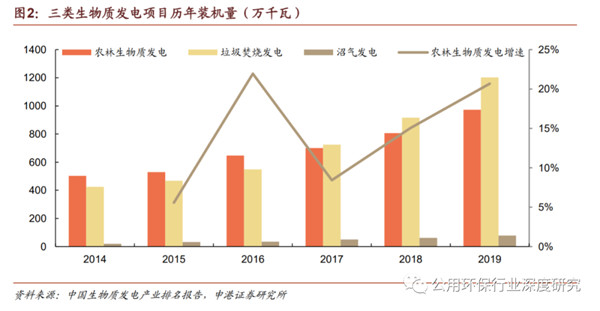

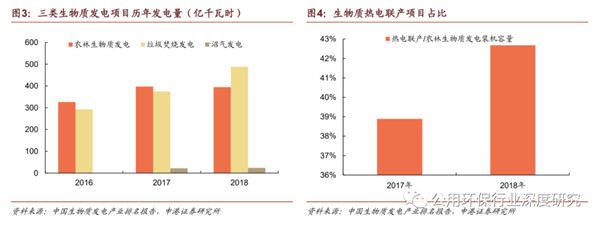

2018年農林生物質發電項目中熱電聯產占比近半,貢獻供熱能力。從歷年裝機量看,農林生物質發電盡管沒有垃圾發電年化增速高,但也還是保持一定增長;從年發電量看,2018年農林生物質發電量有所降低;2018年熱電聯產項目占比較2017年提升4 pct。可見,熱電聯產項目在農林生物質發電中貢獻了部分供熱,而部分解決了項目對電價補貼的嚴重依賴。

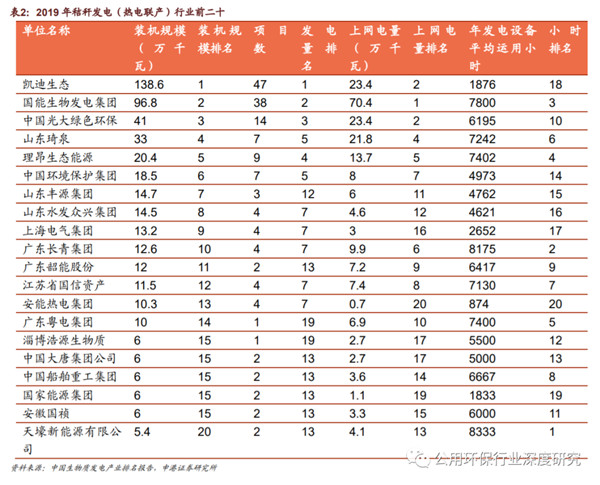

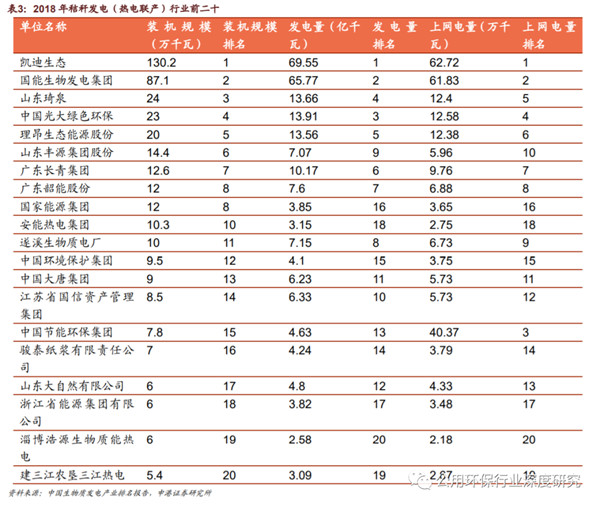

行業競爭格局顯著改變,存量項目售賣將成一大趨勢。2018年裝機量第一的凱迪生態爆發嚴重債務危機瀕臨退市;這幾年中,許多民營企業因補貼拖欠問題和前幾年項目激增帶來的秸稈成本提升問題,而陷入資金困境;2019年裝機量第三的中國光大綠色環保也開始減弱對農林生物質項目的投資。競爭者的紛紛退出,使前期經營穩健,風險控制良好的企業,有更多機會去主動選擇有望發展成盈利能力和現金流更好的優質熱電聯產項目。此外,去年至今招投標項目和落地項目的減少,也使得秸稈售賣的供需得到了明顯改善,單位熱值成本有望下降,從而提升項目盈利能力。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號