![]() 新能源

新能源

![]() 新能源

新能源

地熱資源的優勢在于高溫地熱資源的能量密度遠高于其它新能源和可再生能源,地熱發電沒有其它可再生能源的波動性和間歇性,其等效利用系數達0.7~0.9以上,建設同容量機組能獲得最大的電力產出。1970年地質部長李四光倡導中國地熱能開發利用,迄今已50年。我國曾在當初實現地熱發電初創戰績,但后來地熱直接熱利用為主流,尤其進入21世紀啟動了地源熱泵,地熱利用獲飛速發展,我國在地熱直接利用上成為世界第一,而地熱發電在走走停停中始終未見令人滿意的業績。

我國曾于1970年成為世界第8個地熱發電國家,全國建了低溫、中溫、高溫共7個地熱電站,然而在羊八井高溫地熱電站建成2.518萬千瓦滿負荷發電后,則長期處于基本停滯的狀態,直到2009年才略有小增及開始建設羊易地熱電站,羊易電站一期1.6萬千瓦2018年發電及并網,構成了今天4.456萬千瓦總裝機容量的現狀,在世界26個地熱發電國家中排名在18位之后。

本文通過回顧我國地熱發電既往的發展,分析障礙所在,探討可能前景。

一

計劃經濟時代的探索起步

中國首次地熱發電于1970年,由廣東地熱會戰小組在豐順縣鄧屋村采用92℃地熱水發電成功。次年在河北省懷來實現200千瓦地熱發電,江西省宜春實現世界最低溫度67℃發電50千瓦。后來我國又建成了廣西象州200千瓦、湖南寧鄉300千瓦、山東招遠200千瓦和遼寧蓋縣100千瓦地熱電站,在上世紀70年代共建成了7處中低溫地熱發電廠。另外,高溫地熱發電于1977年西藏羊八井1000千瓦地熱電廠成功發電。同年,冰島和菲律賓也建成了地熱電廠,成為世界第9和第10個地熱發電的國家。

上世紀70年代我國實行計劃經濟體制,在國家號召下,地質事業單位、大學和研究所自愿出力和承擔經費,投入地熱勘探和開發利用。當時如此的起步探索,說明技術并不很難,自己動手也能完成。后來,羊八井地熱電廠逐漸完善,建成了2.518萬千瓦的總裝機容量,持續運行至今,為西藏建設作出卓越貢獻。但中低溫地熱電廠僅廣東豐順的300千瓦迄今仍在運行,其余6處則因“成本高、效率低”在幾年后關停。中國地熱開發的第一次高潮沒有形成地熱產業,沒有構成發展再生產的循環機制,所以難以為繼,就逐漸消失了。

二

市場經濟之初的停滯

1978年我國實施改革開放,轉入市場經濟,羊八井地熱電廠作為國家項目,繼續建設和發展,但國家對其他地熱勘探和開發利用的投入都減少了。

市場經濟之初,各行各業都是“摸著石頭過河”,最初十來年進展甚微。直到上世紀90年代中期,依托地熱鉆井開發的溫泉度假村出現,適應了富余市民的休閑消費需求,開發商快速獲得高額回報,吸引了后續投資商絡繹不絕的跟進,并擴大到溫室種植和水產、駝鳥養殖兼觀光等經營,掀起了中國地熱開發的第二次高潮。

然而,市場經濟中期的這次地熱開發熱潮是民營企業家自發形成的,它只涉及中低溫地熱的直接利用,概無地熱發電的加入。但是,它逐漸構建了中國的地熱產業隊伍,也形成了發展再生產的循環機制。21世紀,地源熱泵產業的加入快速壯大了地熱產業隊伍,終于形成蓬勃發展之勢,使中國地熱的直接利用登上了世界第一的寶座。

中國地熱發電在此期間僅在西藏有所動作,伴隨羊八井地熱電廠的邊發電邊建設,至1991年完成2.518萬千瓦總裝機容量。另為解決西藏西南邊陲阿里地區的缺電,于1985年建成了2臺1000千瓦機組的朗久地熱電廠,但因資源勘探的局限,電廠生產井供汽不足,只能斷續運行,至1988年停運。稍后,接受聯合國援助,于1994年在西藏那曲建成1000千瓦地熱發電,但因地熱水結垢嚴重,斷續運行至1998年停運。如此跌跌撞撞的局面一直持續到21世紀的前10年。

三

“十三五”指標落空的聯想

2017年初我國首個《地熱能開發利用“十三五”規劃》發布,其中,地熱發電的指標是新增50萬千瓦,達到53萬千瓦。全國地熱界歡欣鼓舞,終于迎來了好時機。然而今年收官在即,整個“十三五”期間,僅杭州錦江集團建成了西藏羊易地熱電廠一期工程,新增了1.6萬千瓦的裝機容量;另3家民營企業分別實現了四川康定280千瓦、河北獻縣200千瓦和云南瑞麗4臺400千瓦的地熱發電。“十三五”這4家民企共完成新增1.808萬千瓦的裝機容量,還不到規劃指標的4%,全國在運地熱發電總裝機容量4.456萬千瓦。

該如何看待“十三五”規劃指標的落空?我們不妨聯想3個涉及理念和機制的既往案例。

(1)雙工質發電機組的研發停滯

美國奧瑪特技術公司副總裁和筆者面談,攤明了一個理念:上世紀70年代我國地熱發電因“成本高、效率低”放棄了,當時奧瑪特公司生產的雙工質發電機組和我國的200千瓦水平等同,但其認定正因為“成本高、效率低”才需要加強研究,所以堅持30多年的研究后做成了世界第一。現雙工質發電占全球地熱發電的14%,其中90%都是奧瑪特產品,最大機組1.6萬千瓦。作為對比,我國“十二五”科技部支持863科研項目只是完成了雙工質發電500千瓦樣機。這就是中外理念不同造成的結果差異。

(2)溫泉度假村的蓬勃發展

上世紀90年代中期以來全國溫泉度假村的增長速度初為10%,后降至7%,仍不需要動員,不靠補助,就因為有利潤,開發商你追我趕,自發跟進,持續發展。

(3)地源熱泵產業的發展壯大

21世紀初我國引進地源熱泵,由于技術門檻稍低,吸引了投資者,又靠節能減排效果卓著得到各地政府政策補貼支持,有利可圖,所以市場迅速擴大,產業隊伍迅速壯大,很快變為幾何級數增長,不到20年就拿下了世界冠軍。

以上案例說明:不想干的事,放棄很容易,再撿起來卻損失已很大。要想事業持續發展一定要有利潤,或者有補貼,至少不能賠錢。國家“十一五”支持了風能,風電增長了670倍;國家“十二五”支持了太陽能,太陽能發電增長了100倍;國家“十三五”支持了地熱能,為什么地熱發電沒完成任務?因為風電和太陽能發電都執行《可再生能源電價附加分攤管理辦法》的補貼,但同屬可再生能源的地熱發電沒有。羊易地熱電站2018年發電,2019年上網,迄今僅國網公司上網電價0.25元/千瓦時,沒有任何補貼,電廠在艱難運行,誰還愿意跟上來做賠錢買賣呢?

四

地熱發電發展的主要因素分析

(1)資源

我國適于發電的高溫地熱資源發電潛力845.9萬千瓦,這樣的資源量級不算大,但它們正分布在缺煤少電的西藏川西滇西地熱帶和東南沿海閩粵瓊地熱帶,因此對解決當地的電力需求是很有意義的。

(2)技術

羊八井2.518萬千瓦地熱發電88%是國產設備,青島捷能公司已經設計了更大機組,只因無后續訂貨而未生產。西藏羊易地熱電廠新建1.6萬千瓦機組應急進口了奧瑪特產品(效率高于國產),從技術角度我國落后于世界水平,但這不是阻礙發展的主要障礙。

(3)資金

地熱開發要先經歷資源勘探鉆井再設計建廠,建設周期較長,還含前期勘探風險,因而資金要求稍高。羊易地熱電廠6.4億元投資是民企投入,折合4萬元/千瓦,與太陽能光伏的早中期投資相當,為什么沒有后續開發商跟上,是在考慮如何能得到回報。

(4)政策

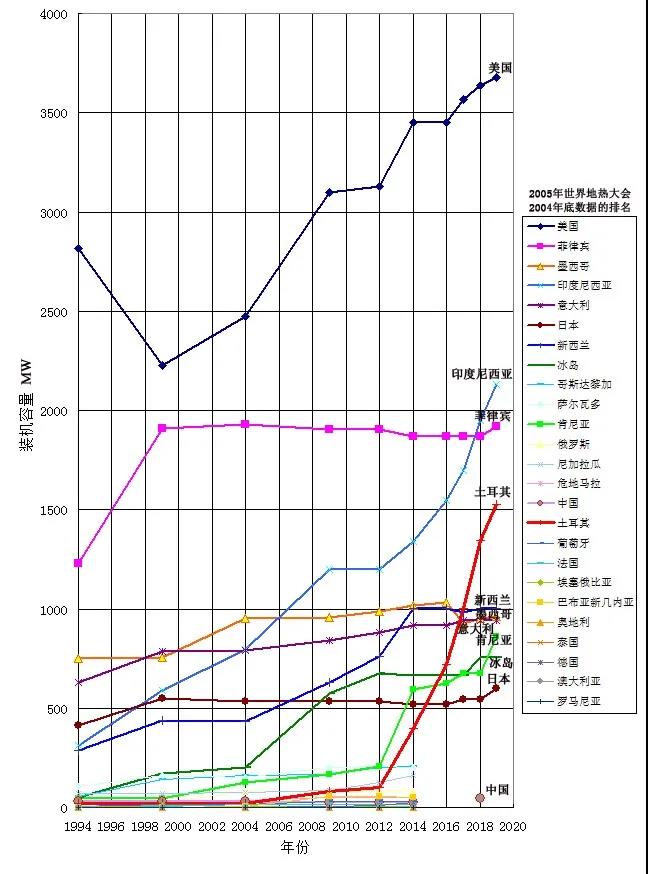

政策是最關鍵的制約因素,如果沒有政策給予投資、開發商優惠及激勵,就不會有后來者跟著去做賠本買賣。土耳其在近15年間(2005~2019年)從落在中國之后的世界地熱發電第16位急速登上第4位,裝機容量劇增76.3倍,等于平均年累進增長率33.5%。土耳其的經驗就2條:一是2005年世界地熱大會在土耳其召開,議會和政府熟悉了解地熱,認識到開發土耳其本土地熱資源的重要意義;二是議會立法,給予開發者政策優惠。其2005年的可再生能源電力生產法和2007年的地熱和礦泉水法, 涉及地熱各環節的勘探、鉆井、生產和利用,規定投資、勘探、運行權40年,電價激勵機制10年有效,2005年就實施10.5美分/千瓦時的電價補貼政策,若采用土耳其本國生產設備則補貼提高至13.2美分/千瓦時。土耳其的干熱巖尚未開始,但已給出30美分/千瓦時的電價補貼標準,20年有效。

五

結語

應對全球氣候變暖和能源轉型,地熱發電以其性能優良受到青睞,發達國家和發展中國家間的競爭勢態明顯(圖1),世界十強中有一半是發展中國家,如印度尼西亞、菲律賓、墨西哥、土耳其和肯尼亞,后續排名在我國之前的是哥斯達黎加、薩爾瓦多、尼加拉瓜、危地馬拉、巴布亞新幾內亞、智利等國。我國2021年將開始“十四五”規劃,也已爭得了2023年世界地熱大會的主辦權,宣揚中國地熱直接利用的世界第一,但面對我國地熱發電的現狀,我們將何以在世界(地熱大會)上亮相?想要改變“十三五”規劃落空的窘境,要深思和總結,以便找準方向。

圖1 世界地熱發電的進程1994~2019年

原文首發于《電力決策與輿情參考》2020年7月17日第27、28

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號