![]() 油氣

油氣

![]() 油氣

油氣

摘要:目前在對(duì)天然氣公司進(jìn)行收購(gòu)兼并的過程中,多采用資產(chǎn)基礎(chǔ)法、股權(quán)價(jià)值乘數(shù)和現(xiàn)金流折現(xiàn)進(jìn)行估值。但由于資產(chǎn)基礎(chǔ)法不能很好的反應(yīng)盈利能力;股權(quán)價(jià)值乘數(shù)在計(jì)算過程中易受干擾;現(xiàn)金流折現(xiàn)計(jì)算的技術(shù)要求較高且過程較長(zhǎng),因此采用企業(yè)價(jià)值乘數(shù)進(jìn)行估值可以作為對(duì)以上方法的一個(gè)有效補(bǔ)充。本文從企業(yè)價(jià)值乘數(shù)的參考數(shù)值入手,闡述企業(yè)價(jià)值乘數(shù)在天然氣企業(yè)收購(gòu)兼并過程中的應(yīng)用。

關(guān)鍵詞:企業(yè)價(jià)值乘數(shù)、股權(quán)價(jià)值乘數(shù)、現(xiàn)金流折現(xiàn)、息稅折舊攤銷前利潤(rùn)

進(jìn)入21世紀(jì)以來,隨著國(guó)家西氣東輸工程的實(shí)施,國(guó)內(nèi)燃?xì)馐袌?chǎng)進(jìn)入了大規(guī)模發(fā)展的階段,這也隨之帶動(dòng)了燃?xì)馄髽I(yè)之間的收購(gòu)兼并。在股權(quán)收購(gòu)兼并過程中不可避免的一項(xiàng)工作就是對(duì)標(biāo)的企業(yè)的價(jià)值進(jìn)行估值,而估值過程既是技術(shù)也是一項(xiàng)藝術(shù)。

目前在收購(gòu)兼并過程中的標(biāo)的天然氣企業(yè)多為非上市公司,所采用的估值方式在項(xiàng)目前期多采用P/E乘數(shù)(也稱倍數(shù))進(jìn)行初步估值,即市場(chǎng)法中的權(quán)益價(jià)值乘數(shù);后期的正式股權(quán)價(jià)值評(píng)估往往采用的是收益法,即DCF現(xiàn)金流折現(xiàn);此外還有資產(chǎn)基礎(chǔ)法等其他方式。對(duì)于估值的結(jié)果需要多種方式進(jìn)行相互對(duì)比驗(yàn)證,但資產(chǎn)基礎(chǔ)法無法體現(xiàn)標(biāo)的未來的盈利能力,權(quán)益乘數(shù)(P/E倍數(shù))受不同公司之間資本結(jié)構(gòu)、所得稅率及折舊準(zhǔn)則等因素的影響,其結(jié)果往往與收益法差別較大,無法很好的比較。為此采用市場(chǎng)法中的企業(yè)價(jià)值倍數(shù)進(jìn)行估值,由于不受資本結(jié)構(gòu)、稅務(wù)及折舊方式的影響,且與DCF現(xiàn)金流折現(xiàn)求出的結(jié)果均為企業(yè)價(jià)值,因此就有了更好的可比性。本文簡(jiǎn)單分析上市公司的企業(yè)價(jià)值乘(倍)數(shù),并參考該乘數(shù)淺談對(duì)非上市天然氣企業(yè)的企業(yè)乘數(shù)估值運(yùn)用。

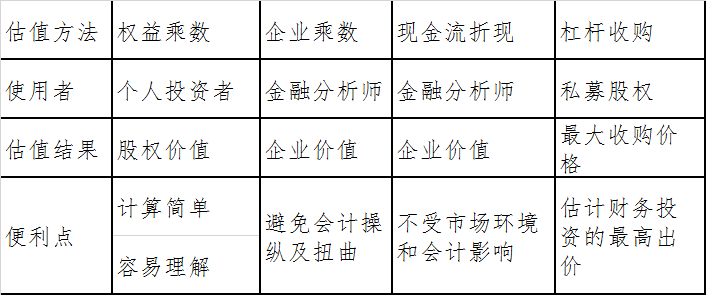

一、幾種估值方式之間的比較

1、市場(chǎng)法-權(quán)益乘數(shù)

也稱為市盈率、P/E比率、P/E倍數(shù),是權(quán)益市場(chǎng)價(jià)值與凈利潤(rùn)的比值,通常分為動(dòng)態(tài)市盈率(使用預(yù)測(cè)未來凈利潤(rùn))和靜態(tài)市盈率(使用上一年實(shí)際凈利潤(rùn)),基本公式為:

上市公司:股票價(jià)格/稀釋后的普通股稅后每股收益

非上市公司:權(quán)益(股本)市場(chǎng)交易價(jià)值/凈利潤(rùn)

目前燃?xì)庑袠I(yè)內(nèi)對(duì)非上市公司的權(quán)益乘數(shù)有基本統(tǒng)一的市場(chǎng)共識(shí),一般情況下該乘數(shù)的值在10倍左右,基本上在8-12倍的區(qū)間范圍內(nèi)進(jìn)行應(yīng)用。因此我們可以經(jīng)常在收購(gòu)兼并工作中遇到某擬出讓的燃?xì)夤緝衾麧?rùn)為1000萬元,收購(gòu)方通常初步估值或口頭出價(jià)在1億元左右,或聽到某天然氣公司的股東對(duì)其出讓的燃?xì)夤?00%股權(quán)報(bào)價(jià)為10-12倍P/E。應(yīng)該注意的是該價(jià)格以凈利潤(rùn)為基礎(chǔ),即扣除財(cái)務(wù)費(fèi)用后的數(shù)據(jù),因此對(duì)應(yīng)的價(jià)格是不含負(fù)債的股權(quán)價(jià)值。

該方法是較為簡(jiǎn)單快捷和容易理解的估值方式,但每個(gè)公司之間的資本結(jié)構(gòu)、所得稅率及折舊準(zhǔn)則不一樣,因此對(duì)凈利潤(rùn)的影響非常大。具體影響包括:因資本結(jié)構(gòu)不一致帶來的財(cái)務(wù)費(fèi)用對(duì)凈利潤(rùn)影響;西部城鎮(zhèn)燃?xì)庑袠I(yè)執(zhí)行15%企業(yè)所得稅率(財(cái)政部、稅務(wù)總局、國(guó)家發(fā)改委公告2020年第23號(hào)《關(guān)于延續(xù)西部大開發(fā)企業(yè)所得稅政策的公告》)而東部地區(qū)執(zhí)行25%稅率等稅收政策不一的影響;企業(yè)之間折舊準(zhǔn)則不一致造成的折舊計(jì)提金額對(duì)凈利潤(rùn)的影響。因此該方法適合企業(yè)對(duì)標(biāo)的公司進(jìn)行初步價(jià)值判斷和個(gè)人投資者進(jìn)行價(jià)值估算。

2、市場(chǎng)法-企業(yè)乘數(shù)

企業(yè)價(jià)值是指一家企業(yè)的整體價(jià)值,包含了權(quán)益價(jià)值以及歸屬于債權(quán)人的價(jià)值及企業(yè)承擔(dān)的其他義務(wù)。該乘數(shù)是企業(yè)價(jià)值與息稅折舊攤銷前利潤(rùn)(EBITDA)的比值,息稅折舊攤銷前利潤(rùn)獨(dú)立于資本結(jié)構(gòu)、所得稅率政策以及折舊準(zhǔn)則的不同,因此相對(duì)于凈利潤(rùn)減少了失真。具體計(jì)算公式為:

企業(yè)價(jià)值乘數(shù)=企業(yè)價(jià)值(含股權(quán)及債務(wù))/息稅折舊攤銷前利潤(rùn)

該價(jià)格是以息稅折舊攤銷前利潤(rùn)為基礎(chǔ),即未扣除財(cái)務(wù)費(fèi)用前的基礎(chǔ)數(shù)據(jù),因此對(duì)應(yīng)的報(bào)價(jià)為包含負(fù)債的企業(yè)價(jià)值。企業(yè)價(jià)值乘數(shù)相對(duì)于權(quán)益乘數(shù)(市盈率)來說,在國(guó)內(nèi)的天然氣公司收購(gòu)兼并過程中很少應(yīng)用,但在國(guó)外的股權(quán)收購(gòu)兼并過程中常應(yīng)用到。

3、收益法-現(xiàn)金流折現(xiàn)

現(xiàn)金流折現(xiàn)的基本假設(shè)為:所估值企業(yè)的內(nèi)在價(jià)值為其在未來生產(chǎn)經(jīng)營(yíng)過程中產(chǎn)生的自由現(xiàn)金流的折現(xiàn)值。將預(yù)測(cè)的自由現(xiàn)金流和終值按照目標(biāo)企業(yè)的加權(quán)平均資本成本(WACC)進(jìn)行折現(xiàn)計(jì)算后,將所得的現(xiàn)值進(jìn)行相加得出該企業(yè)的企業(yè)價(jià)值。現(xiàn)金流折現(xiàn)技術(shù)是在市場(chǎng)法估值過程中無法取得可比企業(yè)數(shù)據(jù)時(shí)的一個(gè)很好的補(bǔ)充,以自由現(xiàn)金流為切入點(diǎn)擺脫對(duì)市場(chǎng)數(shù)據(jù)的依賴。

目前對(duì)天然氣企業(yè)的現(xiàn)金流折現(xiàn),基本上是以該公司的盈利情況推算出企業(yè)的自由現(xiàn)金流,然后根據(jù)該公司的特許經(jīng)營(yíng)權(quán)剩余年限和加權(quán)平均資本成本(WACC)計(jì)算企業(yè)價(jià)值。當(dāng)然除此之外,還應(yīng)該在計(jì)算過程中考慮標(biāo)的天然氣公司的溢余現(xiàn)金、營(yíng)業(yè)外資產(chǎn)等因素。

4、收益法-杠桿收購(gòu)

杠桿收購(gòu)的具體方式與現(xiàn)金流折現(xiàn)基本類似,特點(diǎn)是通過負(fù)債來獲得收購(gòu)的資金,以較少的自有資金完成對(duì)企業(yè)的收購(gòu)。計(jì)算過程中的重點(diǎn)是得出在實(shí)現(xiàn)既定內(nèi)部收益率的條件下可接受的最大收購(gòu)價(jià)格。

5、資產(chǎn)基礎(chǔ)法

不在本文中論述。

6、幾種估值方法的比較

通過以上簡(jiǎn)述可以發(fā)現(xiàn)企業(yè)乘數(shù)的估值方式在天然氣企業(yè)的收購(gòu)兼并過程中,具備權(quán)益乘數(shù)(P/E倍數(shù))所沒有的準(zhǔn)確性,可以避免多方面的數(shù)據(jù)扭曲。同時(shí)較之現(xiàn)金流折現(xiàn)和杠桿收購(gòu)又較為簡(jiǎn)單快捷。

二、企業(yè)價(jià)值與權(quán)益價(jià)值的換算

在對(duì)天然氣企業(yè)的收購(gòu)兼并中,收購(gòu)方一般購(gòu)買的是企業(yè)的權(quán)益價(jià)值,當(dāng)然根據(jù)雙方的洽談情況也有以企業(yè)價(jià)值進(jìn)行交易的情況(由出讓方負(fù)責(zé)處理債務(wù))。因此這就涉及到企業(yè)價(jià)值和權(quán)益價(jià)值之間的相互轉(zhuǎn)換,基本轉(zhuǎn)換公式如下:

權(quán)益價(jià)值=企業(yè)價(jià)值-凈負(fù)債

企業(yè)價(jià)值=權(quán)益價(jià)值+凈負(fù)債

或者:

企業(yè)價(jià)值=權(quán)益價(jià)值+短期債務(wù)+長(zhǎng)期債務(wù)+長(zhǎng)期債務(wù)中的當(dāng)期債務(wù)+資本租賃下的責(zé)任+優(yōu)先股+非控制性權(quán)益+其他非經(jīng)營(yíng)性負(fù)債-現(xiàn)金及等價(jià)物

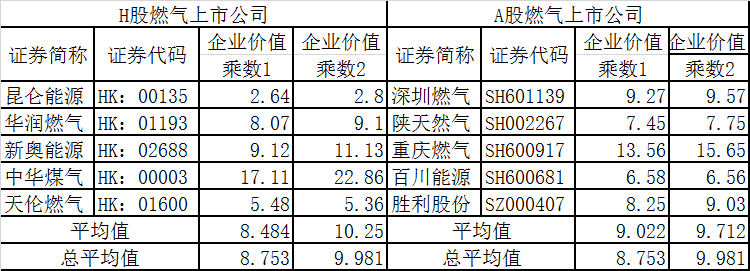

三、目前主要燃?xì)馍鲜泄镜钠髽I(yè)價(jià)值乘數(shù)及參考值

目前天然氣行業(yè)內(nèi)沒有對(duì)非上市公司的企業(yè)價(jià)值乘數(shù)值有具體參考數(shù)值,但我們可以參考上市公司計(jì)算出的相關(guān)數(shù)值作為參考。通過對(duì)萬得數(shù)據(jù)庫(kù)內(nèi)天然氣經(jīng)營(yíng)企業(yè)的查詢,我們可以得出以下初步結(jié)果(2020年7月數(shù)據(jù)):

備注:表格中的“企業(yè)價(jià)值1”、“企業(yè)價(jià)值2”是因推算方式不同造成的差異。

(本段為重復(fù)排版,請(qǐng)忽略。該目標(biāo)天然氣公司沒有有息負(fù)債,因此權(quán)益價(jià)值等于企業(yè)價(jià)值,項(xiàng)目最終成交價(jià)格為39000萬元。企業(yè)價(jià)值乘數(shù)估值結(jié)果更為接近現(xiàn)金流折現(xiàn)結(jié)果。)

從表格中的數(shù)值可以看出,各企業(yè)之間的企業(yè)價(jià)值乘數(shù)差別較大,這是企業(yè)之間的差異性造成的,但其平均值的差異較小。因此我們可以采用以上數(shù)值作為對(duì)非上市燃?xì)夤镜钠髽I(yè)價(jià)值的估值作為參考。考慮到正確的市場(chǎng)法估值是在業(yè)務(wù)及財(cái)務(wù)標(biāo)準(zhǔn)均相似的企業(yè)之間進(jìn)行比較,即使我們認(rèn)為對(duì)城鎮(zhèn)燃?xì)馄髽I(yè)的估值,可以假設(shè)業(yè)務(wù)模式基本相同,但也應(yīng)在規(guī)模、盈利能力、增長(zhǎng)情況、投資收益率、企業(yè)信用情況等五個(gè)財(cái)務(wù)標(biāo)準(zhǔn)方面進(jìn)行比較和選擇。不過考慮到燃?xì)夤灸壳暗木揞^形勢(shì)已經(jīng)非常顯現(xiàn),絕大多數(shù)非上市燃?xì)夤镜囊?guī)模較上市公司已經(jīng)不具備可比性,因此本文以各公司的企業(yè)價(jià)值乘數(shù)總平均值作為參考指標(biāo)。備注:表格中的“企業(yè)價(jià)值1”、“企業(yè)價(jià)值2”是因推算方式不同造成的差異。

此外我們還應(yīng)該注意到,由于上市公司具備股權(quán)流動(dòng)性的條件,因此要在將該數(shù)值作為對(duì)非上市公司進(jìn)行控股權(quán)收購(gòu)兼并的參考數(shù)據(jù)時(shí),應(yīng)考慮對(duì)流動(dòng)性不足的折扣和控制權(quán)溢價(jià)。對(duì)于該折扣和溢價(jià),目前來說沒有統(tǒng)一的共識(shí)和標(biāo)準(zhǔn),有資料曾顯示對(duì)流動(dòng)性不足的折扣約為34-45%,對(duì)控股權(quán)的溢價(jià)約為20-30%,同時(shí)也要考慮收購(gòu)方與以上上市公司在協(xié)同效應(yīng)規(guī)模效應(yīng)、抗風(fēng)險(xiǎn)能力等方面的差距。我們參考本標(biāo)準(zhǔn)及其他因素,將以上各公司的企業(yè)價(jià)值乘數(shù)總平均值折扣25%,這樣企業(yè)價(jià)值乘數(shù)將約等于6.5-7.5,即:

8.753*0.75=6.56

9.981*0.75=7.48

因此對(duì)于非上市公司的企業(yè)價(jià)值估值約為6.5-7.5倍的企業(yè)息稅折舊攤銷前利潤(rùn)。

四、某城鎮(zhèn)燃?xì)忭?xiàng)目三種估值方式的對(duì)比案例

筆者參考兩個(gè)公司的實(shí)際案例和一個(gè)假設(shè)案例,結(jié)合上面提到的交易乘數(shù)和現(xiàn)金流折現(xiàn)的結(jié)果,對(duì)比結(jié)果差異。

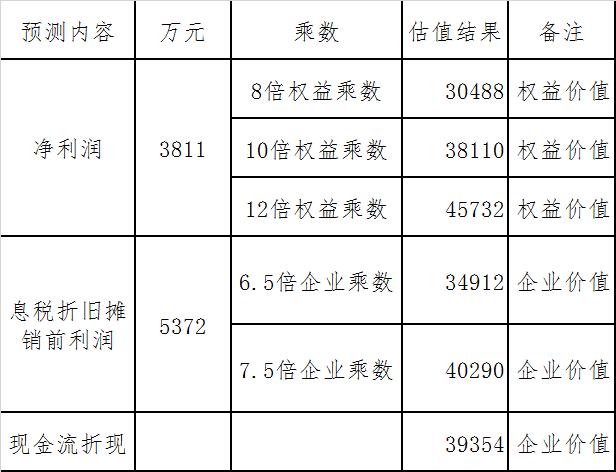

案例一:A集團(tuán)公司收購(gòu)B天然氣公司100%股權(quán)

該目標(biāo)天然氣公司沒有有息負(fù)債,因此權(quán)益價(jià)值等于企業(yè)價(jià)值,項(xiàng)目最終成交價(jià)格為39000萬元。企業(yè)價(jià)值乘數(shù)估值結(jié)果更為接近現(xiàn)金流折現(xiàn)結(jié)果。

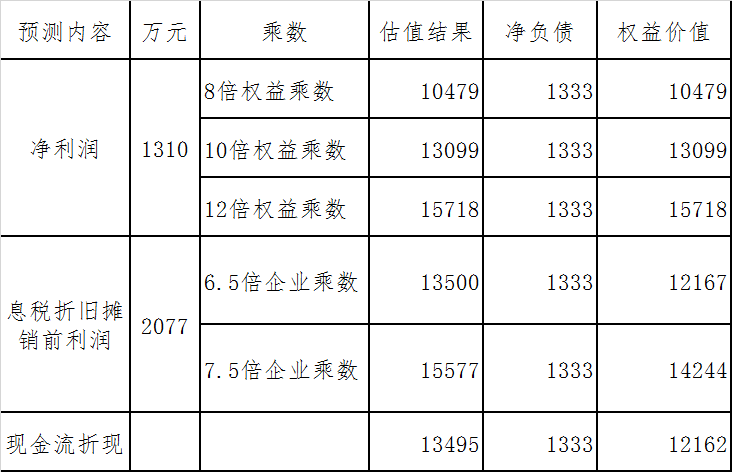

案例二:C公司收購(gòu)D天然氣公司67%股權(quán)

由于目標(biāo)天然氣公司有1333萬元凈負(fù)債,因此需要在現(xiàn)金流折現(xiàn)、企業(yè)價(jià)值乘數(shù)估值的結(jié)果后減去凈負(fù)債,最終交易雙方達(dá)成的100%權(quán)益價(jià)值為12162萬元。企業(yè)價(jià)值乘數(shù)估值結(jié)果更為接近現(xiàn)金流折現(xiàn)結(jié)果。

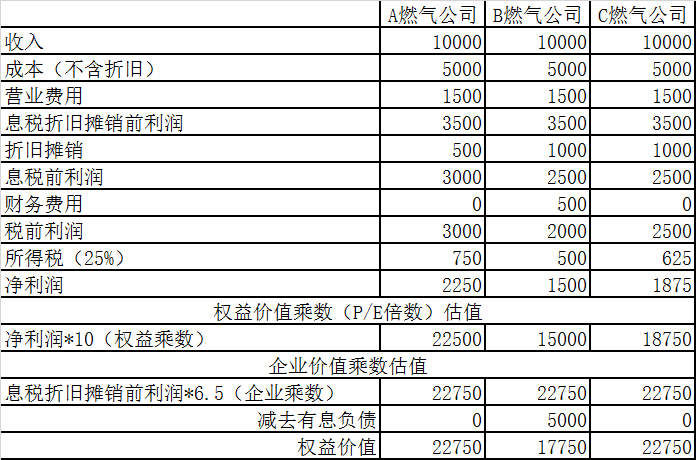

案例三(假設(shè)案例):

備注:1、假設(shè)財(cái)務(wù)費(fèi)用年利率10%,則有息負(fù)債5000萬元2、為了簡(jiǎn)單計(jì)算,暫不考慮現(xiàn)金及等價(jià)物對(duì)估值的影響。

該案例假設(shè)三家天然氣公司的業(yè)務(wù)、收入、成本及費(fèi)用完全一致,但在資本結(jié)構(gòu)、折舊方式和所得稅方面存在差異。

采用權(quán)益乘數(shù)(P/E倍數(shù))估值時(shí),三家公司的權(quán)益價(jià)值產(chǎn)生了較大的差異,這將會(huì)對(duì)收購(gòu)兼并工作產(chǎn)生誤導(dǎo)。采用企業(yè)價(jià)值乘數(shù)估值后我們可以發(fā)現(xiàn),三家企業(yè)的實(shí)際權(quán)益價(jià)值的差距縮小了,甚至A與C的價(jià)值相等,可以認(rèn)為后者還原了公司的真實(shí)權(quán)益價(jià)值。

五、結(jié)論與建議

通過以上分析我們可以看到,運(yùn)用企業(yè)價(jià)值乘數(shù)法對(duì)天然氣公司進(jìn)行估值是可行的。同時(shí)通過以上介紹和案例,我們能夠發(fā)現(xiàn):

1、企業(yè)價(jià)值乘數(shù)基于息稅折舊攤銷前利潤(rùn)進(jìn)行估值,擺脫了因資本結(jié)構(gòu)、東西部地區(qū)天然氣行業(yè)所得稅率不同、各企業(yè)折舊準(zhǔn)則不同造成的對(duì)實(shí)際盈利能力的影響,使資產(chǎn)規(guī)模類似的天然氣公司的真實(shí)盈利能力有了可比性。

2、以上述企業(yè)價(jià)值乘數(shù)進(jìn)行估值的結(jié)果與現(xiàn)金流折現(xiàn)的結(jié)果差異或精確度要明顯高于權(quán)益乘數(shù)法(P/E倍數(shù)),且是一種便捷性和相近度介于權(quán)益乘數(shù)法(P/E倍數(shù))與現(xiàn)金流折現(xiàn)之間的估值方法,而且更適合對(duì)存在有息負(fù)債的目標(biāo)天然氣企業(yè)進(jìn)行估值。

3、該方法得出的結(jié)果是企業(yè)價(jià)值與現(xiàn)金流折現(xiàn)得出的價(jià)值范圍一致,便于直接比較。

在以往的工作中由于企業(yè)價(jià)值乘數(shù)估值在國(guó)內(nèi)天然氣行業(yè)收購(gòu)兼并較少使用,且對(duì)相關(guān)乘數(shù)無具體參考。通過以上案例分析可以看出6.5-7.5倍的企業(yè)價(jià)值乘數(shù)具備一定的參考價(jià)值。但也應(yīng)注意的是由于每個(gè)天然氣企業(yè)之間的差異性,需要具體問題具體分析,因此在使用企業(yè)價(jià)值乘數(shù)的過程中還應(yīng)該做具體的判斷、計(jì)算并選擇更為精確的企業(yè)價(jià)值乘數(shù),本文提出的結(jié)論僅做參考應(yīng)用。由于時(shí)間和本人水平所限,文中難免有紕漏和不足之處,望諒解并指正。

責(zé)任編輯: 中國(guó)能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)