![]() 新能源

新能源

![]() 新能源

新能源

生物質資源是自然界目前唯一可獲得的可再生燃料,在一次能源品種中地位特殊,未來必將在現代能源體系中發揮關鍵作用。城市能源供應競爭日益激烈,發揮農村資源稟賦優勢,以生物質能源為核心建設縣域綜合能源,是可容納眾多企業進入的藍海市場。生物質能產業發展之路仍很艱辛,但隨著能源需求增速放緩和能源轉型加速,從以能源為主的業務定位轉向能源、環保并重,追求對社會、環境正的外部性并獲得與之相關的收益,將是能源企業在轉型當口需要考慮的問題,也將為生物質能發展帶來新的契機。綜合衡量生物質能的減碳、環保、農村社會發展等方面屬性,是構建生物質能生態與促進縣域綜合能源良性發展的必要視角。

01生物質能的特殊稟賦與發展意義

1.生物質能源在能源結構中的特殊地位

可再生性和能量密度是衡量不同一次能源品種重要的兩種屬性,前者是能源的時間尺度,生成時間越短的能源,可再生性越強;后者是空間尺度,能量密度越低的,越難以運輸、儲存,需要實時轉換和利用。自然界可獲得的不同能源形式中,從核能-石油-煤炭-生物質-水-風-光的鏈條中,基本遵循生成時間越短、能量密度越低的規律,也就是說追求能源的可再生的同時,一般就要承受其間歇性、不可儲存帶來的問題,對于風光資源尤其如此。

不過,在上述鏈條中,處于中間的生物質資源,以年(季)為時間尺度,具有可再生特點,同時又在較長的生長周期內積累了一定的能量密度(1噸秸稈接近0.5噸煤),是唯一的一次可再生燃料。其來源廣泛、體量巨大,一定程度上可儲存、可運輸,同時可轉化為電、熱、氣、液體燃料等多種形式,在終端應用領域可實現對化石能源的全替代。

隨著能源革命的深度推進,我國缺油少氣的資源稟賦以及油氣大部分依賴進口的矛盾日益突出,考慮生物質資源的特殊稟賦,生物質能源在清潔低碳、安全高效的現代能源體系中必將發揮特殊且關鍵的作用。

2.生物質能的綜合利用對于改善農村環境、振興鄉村經濟的重要意義

農林廢棄物是農村環境污染的主要因素之一,秸稈焚燒影響大氣環境;林業廢棄物堆積易產生有害氣體,引發山林火災;養殖產生的畜禽糞便更造成水體、土壤、空氣的污染。相對于堆肥、飼料化、基料化等利用方式,能源化利用是實現生物質減量和無害處理的最有效途徑。

同時,利用現代化手段發展生物質能產業,加快產業資本、技術向農村聚集,提高農村“有效知識供給”,以此為支點推動農村能源革命和產業發展,增加農村就業和農民收入,加快新農村特別是貧困地區和少數民族地區的發展,整體推進農業工業化和中小城鎮發展,縮小城鄉差距,實現鄉村振興。

02發展現狀及存在的問題

(一)我國生物質商品能規模整體偏低

上世紀70年代全球性石油危機以來,生物質能源發展在全球范圍內受到重視,在世界能源消費總量占比已達到9.51%,其中在芬蘭、丹麥、瑞典等北歐國家超過25%,德國約為10%。

我國是生物質資源大國,每年林業廢棄物可作為能源利用的約3.58億噸,折合標準煤2億噸;農作物秸稈年可收集利用量約9億噸,除作為原料、飼料等用途外,大約4億噸可作為燃料使用,折合標準煤2億噸;規模化畜禽糞便資源年可收集量約13.3億噸,考慮肥料化、飼料化等利用后,年可利用量約9.3億噸,折合標準煤0.35億噸;預計2030年城市垃圾焚燒年可利用量約2.4億噸,折合標準煤0.66億噸。以上可能源化利用的各類生物質資源總計折合標準煤約5億噸,全部利用可達到我國一次能源總量的10%。

我國生物質能商品化利用起步于上個世紀,但利用規模總量仍較小。當前生物質能源主要利用形式包括發電(熱電聯產)、制氣、成型燃料和液體燃料等。截至2018年底,我國生物質發電并網裝機總容量為1784.3萬千瓦(農林生物質裝機806.3萬千瓦,生活垃圾焚燒發電裝機916.4萬千瓦,沼氣發電裝機 61.6萬千瓦),與“十三五”規劃中生物質發電裝機目標相比已超額完成。但在生物質氣、成型燃料和液體燃料方面,與規劃仍有較大差距。2018年,我國生物天然氣總產量僅6億立方米;生物質成型燃料利用量約1500萬噸;液體燃料產能達到500萬噸,但由于經濟性較差,且由國家“核準生產、定向流通”,實際生產量遠低于產能。

以上各種利用形式總共利用生物質折合標煤約0.6億噸(不含農村散燒利用量約0.91億噸標煤),占我國能源消費總量的比例僅1.2%,距離世界平均水平存在很大差距,在能源轉型中遠未發揮該有的作用。 (二)產業鏈和政策瓶頸未有效突破

與風電、光伏的發展相比,生物質能可謂“起了個大早,趕了個晚集”。主要存在以下問題:

1.產業鏈問題

生物質能源產業鏈條長,從燃料收集、運輸、儲存、轉化到終端利用,相對于其他能源產業鏈條較長,特別是制氣、成型燃料等利用方式,不但受到上游供給約束,同時受到下游燃氣接入、產品(副產品)銷路的影響。整個產業需要打通的環節較多,價格和銷售體系不暢,導致進入的企業上下受制,寸步難行,最終黯然出局。

資源集中在農村,長期以來不受產業資本的重視,限制了資金、人才、技術等要素的聚集(特別在凱迪生態破產后,企業更加望而卻步),未形成一批立足高端、管理科學、技術先進的龍頭領軍企業,同時市場集中度較低,難以形成一致的行業訴求,不利于政策的爭取和產業鏈的生成。

反觀風電、光伏,其起步之初對政策補貼的依賴甚至大于生物質能,但由于其產業鏈條短,從自然界的風、光直接變到電上網,電站建成后原料、產品基本有保障,易于被資本市場理解、接受。同時定位為新興產業,催生了一批頭部裝備制造、投資運營企業,形成了有力量的產業生態,進一步倒逼支持政策出臺,促進了資本、人才的聚集和技術創新,形成良性循環,終于進入平價時代。 2.經濟性受到制約

由于秸稈、林業剩余物、畜禽糞便等生物質資源一般較為分散,地處偏遠,受收集、運輸經濟半徑的影響,難以像煤電一樣實現幾十萬到幾百萬千瓦級別的規模化利用,制約了能源效率和經濟性。

多種利用形式中,生物質發電能量轉化效率低,需要建立龐大的收、儲系統,燃料成本高昂,同時發電系統投資較大,導致發電成本高,需要依賴電價補貼;生物質制氣的效益同時依賴于沼氣等能源產出品和有機肥等副產品及其環保效益,當前受制于有機肥市場的需求和銷售網絡不健全;成型燃料的廣泛應用,取決于農戶價格接受程度和清潔采暖補貼力度;液體燃料按照國家“核準生產、定向流通”的體系發展,基本不具備市場可行性。 3.政策支持不明朗

國家在扶持生物質產業發展方面出臺了較多政策,但主要為鼓勵引導類,實際可落地的支持政策并不多,且由于涉及到農業、發改、工信、環境等多政府管理部門,現有政策較為零散,力度不足。生物質發電雖然有電價補貼,但其環保屬性、惠農屬性未能直接商品化,在可再生能源補貼退坡大勢下未來政策不明朗,制約了企業擴大投資的意愿;生物質制氣補初裝的政策容易造成項目騙補,針對產出品的補貼尚未出臺;生物質成型燃料能有效替代散燒煤,但清潔供暖補貼主要集中在“煤改氣”、“煤改電”,對生物質成型燃料重視不夠。 4.標準體系不健全

目前生物質行業標準體系尚不健全,生物質原料供應,生物天然氣、固體成型燃料等產出品,有機肥等副產品,生物質終端燃燒設備均沒有完整的技術、排放、價格規范,市場監督管理困難,產品價格、質量混亂,損害了生物質產業的公信力,對產業鏈的完善以及產品、設備的健康發展增加了巨大的困難,也導致有些地方政府對生物質支持力度不大,甚至將生物質相關產業列入污染行業。 03生物質能與縣域綜合能源發展之路

促進生物質能的健康發展,需要綜合考慮其資源稟賦與應用場景的結合,將其放到縣域綜合能源大的場景之下,以此為依托促進生物質行業轉型升級。

(一)縣域綜合能源服務需求廣闊

縣域經濟圈是以縣城為中心、鄉鎮為紐帶、農村為腹地的區域經濟。我國共有縣城1800余個,總人口1.55億人;建制鎮超過2萬個,總人口約1.95億人;另外農村人口約5.64億人。即生活在縣域范圍內的人口超過9億,初步估算住宅面積超過300億平方米,公共建筑面積在50億平方米以上,僅每年建筑能耗就超過5億噸標準煤。另外,隨著產業轉移,縣域經濟圈存在大量工業企業、園區,能耗量巨大。縣域綜合能源恰是當前各方主體關注較少的領域,存在巨量市場空間。

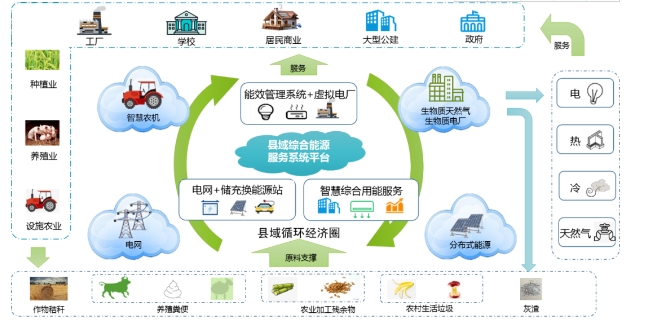

以生物質為核心的縣域綜合能源系統架構

(二)生物質能與縣域綜合能源發展的原則

1.以生物質為核心進行多能互補,實現縣域能源自治

縣域經濟圈內,一般擁有大量的生物質資源,同時存在風、光、水、再生水、地熱等其他可再生能源。因地制宜開展縣域能源系統規劃,對不同供用能系統進行協調、優化,改變原來能源使用中粗放、分散和無序的局面,實現能源的梯級和高效利用。由于生物質類化石能源特性,充分發揮其基石作用,作為縣域采暖、炊事、工業蒸汽原料,秸稈特別豐富地區進行熱電聯產,同時利用畜禽糞便制備沼氣,結合分布式光伏、風電、水/地源熱泵、水電等方式,實現縣域熱、電、氣、冷、肥供應,提高可再生能源利用率,實現縣域能源自治和清潔轉型。同時推進電動農機和充換電設施的建設和使用,建立與電網友好協同的生態能源體系。 2.尋找最佳能源轉化路徑,提升經濟性水平

減少生物質能轉化環節以提升能源使用效率,同時從分散式的能源稟賦出發匹配分布式的應用場景,提升生物質能源利用經濟水平。

盡量發揮農林生物質可再生燃料特性直接燃燒成熱進行利用,同時集約化與分散式相結合,分層次匹配多種場景:縣城采用秸稈打捆或成型燃料集中供暖;城鎮利用分布式成型燃料鍋爐進行供暖,對臨近工業區進行蒸汽供應;農村采用“一村一廠、來料加工”的方式,將農戶秸稈加工成成型燃料,供家庭分散式采暖和炊事。

由于直接面向用戶進行分布式供能,有效簡化供能系統及能源輸送環節,使基于生物質供暖的經濟性大于“煤改電”、“煤改氣”。經測算,在農村設置加工點,采用“代加工”、“折量兌換”或“加工出售”方式,燃料加工費約300元/噸,燃料售出價格視質量情況為600-1000元/噸不等。農民若利用自家秸稈,只需支付一定的加工費或者足夠數量的秸稈就能實現供暖自給自足,按照每戶每個供暖季使用2.5噸生物質成型燃料,戶均供暖成本為750元/供暖季;即便購買成型燃料戶均供暖成本為2000元/供暖季,也僅為“煤改電”、“煤改氣”的50%。 3.充分發揮環保、社會效益

最大限度發揮生物質能源、環保、社會等多重效益。前文提到,生物質的能源化利用是其減量化、資源化和無害化利用的最有效途徑,將秸稈等農林廢棄物加工成成型燃料進行可控燃燒,所排放的CH4和N2O是所有利用方式中最少的,“一村一廠”的成熟燃料發展方式,能充分利用空閑勞動力,降低秸稈還田成本和農戶用能成本。特別對于國內越來越集中的畜禽養殖場,畜禽糞便對水體、土壤、空氣的污染非常嚴重,采用“畜禽糞便-沼氣-有機肥”循環利用模式,處理養殖廢棄物同時,增加能源自給率,同時形成有機肥產業,促進化肥農藥減量,有利于實現無公害、綠色和有機農業的發展。

04縣域綜合能源將生未生之際,正是企業大有作為之時

生物質能產業發展之路仍很艱辛,但在縣域綜合能源將生未生之際,正是企業大有作為之時。深入認知生物質資源的特有屬性,才能了解未來廣闊的發展空間,我們估計2030年,與生物質能產業相關聯的縣域綜合能源市場年產值將達到3000億元。當然,要實現這一目標,需要更多的企業及其他主體投入到生物質生態圈的建設中來。

一是推動政府制定相關支持政策,促進生物質能發展的市場環境建立。包括:對具有環保、惠民效應的生物質項目提供投資補貼、產出補貼和財稅優惠;將生物質成型燃料納入北方地區清潔取暖支持范圍;對生物質清潔爐具等具有技術先進性和市場潛力的產品,出臺相應的研發補貼;建立針對生物質的碳減排獎勵機制,推進全國碳交易市場建設;拓寬生物質能開發利用的融資渠道,設立政府扶助基金。

二是企業發揮資金、技術、人才等優勢,促進生產要素向生物質能產業、縣域綜合能源聚集。開發技術先進、經濟可行的生物質成型燃料的生產設備和終端燃燒設備,促進成型燃料技術發展;同時因地制宜促進項目開發:針對縣城園區、建筑綜合體和居民樓區,以及農村城鎮等人口聚集區,發展以生物質成型燃料鍋爐為主熱源的區域集中供熱項目,建立分布式生物質供熱體系;與大型養殖公司聯合,開展以大型集中養殖場畜禽糞便為原料的沼氣制備及提純項目,實現養殖廢棄物處理、能源資源充分利用等協同效益。

三是建立產學研用體系,整合高校、研究機構、企業等現有資源,組建公共技術研發平臺,集中力量對生物質經濟技術的基礎性研究開展科研攻關,編制出臺統一行業標準。

四是構建生物質燃料基礎體系,打通產業鏈上下游,推動生物質資源綜合利用商品化、規范化發展,降低產品交易成本,形成良性循環。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號