![]() 新能源

新能源

![]() 新能源

新能源

被稱為“未來能源”“終極能源”的氫能已經成為近兩年的一個熱門話題,在國際上,美國、歐盟、日本都出臺了相應的氫能戰略規劃,日本甚至提出了“氫能社會”的宏大構想;在國內,中石油、中石化、國家能源集團、國家電投等能源央企紛紛入局氫能產業鏈,多個地方政府出臺了氫能發展方案和扶持政策。

隨著“2060年碳中和”任務的提出,氫能似乎成為實現終端燃料脫碳的最終解,又增添了其討論的熱度。那么,我國的氫能發展到什么程度了?制氫和用氫將分別向什么方向發展?氫能將在未來能源體系中擔任什么角色?本文將嘗試對這些問題作出解答。

01

可再生能源制氫:理想很豐滿

氫能產業鏈包括制氫、儲氫、運氫、用氫幾個環節。當前我國氫氣總產能達到2500萬噸/年,是全球氫氣產能最大的國家。

氫是一種清潔高效的二次能源,無法直接從自然界中獲取,必須通過制備得到。目前主流制氫路線中,煤炭、天然氣等化石燃料制氫是當前國內成本最低的制氫路線,其中煤制氫成本可低至 9-11元/公斤 ,比天然氣制氫成本低約30%;鋼鐵、化工等行業的工業副產氣制氫也是較為成熟的手段,綜合成本在10-16元/公斤,我國工業副產氫還有較大利用空間,可以在提供就近氫源的同時提高資源利用率,但建設地點受限于原料供應;電解水制氫作為新興的熱門方向,項目經濟性直接受電價影響,市電生產的成本約30-40元/公斤,一般認為當電價低于0.3元/千瓦時時,電解水制氫的成本才能接近傳統化石能源制氫。

不論是國內還是國外,目前電解水占所有制氫方式的比重僅為3%-5%左右,但卻是專家學者和業內人士眼中未來最重要的制氫途徑,特別是可再生能源電力制氫。這是由于不論是化石燃料制氫、工業副產氫還是傳統電解水制氫,都存在生產過程中的碳排放問題,在碳捕集與封存裝置(CCS)不具備大規模推廣可能性的前提下,可再生能源電力制氫是唯一能實現全周期零碳排放的制氫方式。

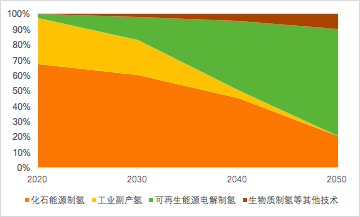

在中國氫能聯盟發布的《氫能源及燃料電池白皮書》中,預測隨著我國能源結構由化石能源為主轉向以可再生能源為主的格局,氫氣供給結構中可再生能源電解水的比例也將大幅增長,到2050年占比70%。

中國氫氣供給結構預測

來源:中國氫能協會

當前國家政策層面,雖沒有出臺針對性支持政策,但是在促進可再生能源消納相關文件中提到電制氫途徑。《清潔能源消納行動計劃(2018-2020年)》指出“探索可再生能源富余電力轉化為熱能、冷能、氫能,實現可再生能源多途徑就近高效利用”。國家能源局2020年5月發布的《關于建立健全清潔能源消納長效機制的指導意見(征求意見稿)》也提到了“清潔能源富集地區,鼓勵推廣電采暖、電動汽車、港口岸電、電制氫等應用,采取多種措施提升電力消費需求,擴大本地消納空間”。

項目實踐層面,已經有數個落地案例。國內首個風電制氫工業應用項目——河北沽源風電制氫綜合利用示范項目于2019年投產,項目包含200MW風電場、10MW電解水制氫系統。2019年7月,陽光電源與晉中市榆社縣政府簽訂300MW光伏和50MW制氫綜合示范項目,9月與山西省長治市舉行200MW光伏發電項目(一期)開工暨二期500MW光伏制氫項目簽約儀式。水電大省四川已出臺多項相關支持政策,但目前尚未有水電制氫項目落地。整體來說,可再生能源制氫項目主要為科技項目試點示范。

可再生能源制氫的優點似乎顯而易見,一方面隨著可再生能源大規模推廣,電價將會明顯降低,可進一步降低制氫成本;另一方面可再生能源制氫有利于清潔能源消納,將棄風棄光等可再生能源電力以氫能的形式存儲下來,可解決電力供需的大規模季節性不平衡問題,助力高比例可再生能源電力系統的調峰問題。

但是,可再生能源制氫要實現大規模發展,還有諸多問題需要解決:

一是近年來我國棄風棄光現象已經得到明顯好轉,容易出現電解設備利用率低、無法收回投資的情況。近年來,國家出臺了多項措施促進清潔能源消納,并明確表態到2020年基本解決棄風棄光棄水問題。2019年我國棄風率4%,棄光率2%,連續幾年實現雙降。棄風棄光制氫理論上既是一種有效的電力調峰手段,又能降低制氫成本,但由于棄風棄光的尖峰特性,將導致制氫設備利用小時數低,分攤到每公斤氫的投資相關成本高昂。

二是現階段電解水制氫的成本仍然較高,即使隨著風電光伏的技術進步和規模效應降低到發電端“一毛錢一度電”,但加上輸配電價、政府性基金及附加、輔助服務成本之后,終端電價相比其他制氫方式仍不具備成本優勢。且在降電價過程中,過低的上網電價、輸配電價會對發電企業和電網企業收益造成明顯損害,難以實現多方合作。

三是制氫還需要配套的氫氣儲運和下游產業需求,否則產生的氫氣無法最終轉化為經濟效益。即使制氫成本得到大幅降低,在經過儲存、運輸多個環節層層疊加后終端氫氣價格仍較高,只有當氫氣大規模儲存、運輸等技術瓶頸得到解決,且下游需求如氫燃料電池得以激發的情況下,大規模制氫才可以實現商業模式上的閉環。

四是從儲能的角度出發,儲氫的效率、成本等各方面均無法與其他常規儲能方式相競爭。“可再生能源制氫-氫氣儲存-燃料電池發電”聽起來是零碳利用的完美途徑,但電-氫-電兩次能源轉化綜合效率只有30%-40%。對比現在技術路線較為成熟的電化學儲能效率80%-90%,抽水蓄能效率75%,即使儲氫具有存儲規模大、不受地理環境制約的優點,其成本、效率、響應速度和安全性都是制約發展的硬傷。

02

氫燃料電池汽車:政策曙光已現

正如前文所述,我國當前已具備較高的制氫能力,但在消費端,90%以上的氫氣仍然作為工業原料,用于合成氨、合成甲醇、煉油、煤炭深加工等,氫的“能源化”利用歷史較短,其中最受關注的便是氫燃料電池汽車的發展。

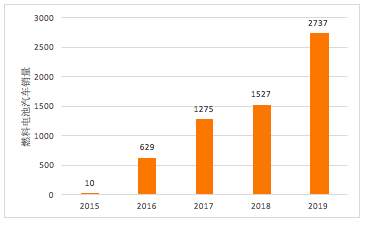

氫燃料電池汽車的優點在于清潔環保、能量密度高、續航里程遠、加氫時間短(只需3-5分鐘),但成本高昂、加氫站數量少等因素制約了其進一步發展。經過多年發展,純電動汽車產業鏈已經較為成熟,進入規模化商業化發展階段,而氫燃料電池汽車仍處于試點示范階段。截至2020年7月,我國累計推廣燃料電池汽車超過7200輛,建成加氫站約80座。

2015-2019氫燃料電池銷量統計

全球來看,2019年全球氫燃料電池汽車銷量創下歷史新高,達到10409輛,銷量最高的韓國突破4000輛,其次分別是中國、美國和日本。品牌方面,自日本豐田于2014年推出第一代商用燃料電池汽車Mirai后,本田Clarity、現代Nexo幾款車型均已實現商業化量產,日韓品牌在燃料電池乘用車市場上占據絕對優勢。

我國燃料電池汽車以客車、貨車為主,應用在公交、物流等領域,這也與燃料電池續航里程長的特點相適應。公交車一般由政府集中采購,廣東佛山、河北張家口燃料電池公交車數量均超過百輛,北京、山西大同、湖北武漢等地也紛紛加大了燃料電池公交車的投放力度。相比乘用車,公交車路線固定,一個加氫站可滿足一批車的加氫需求,利用效率更高。

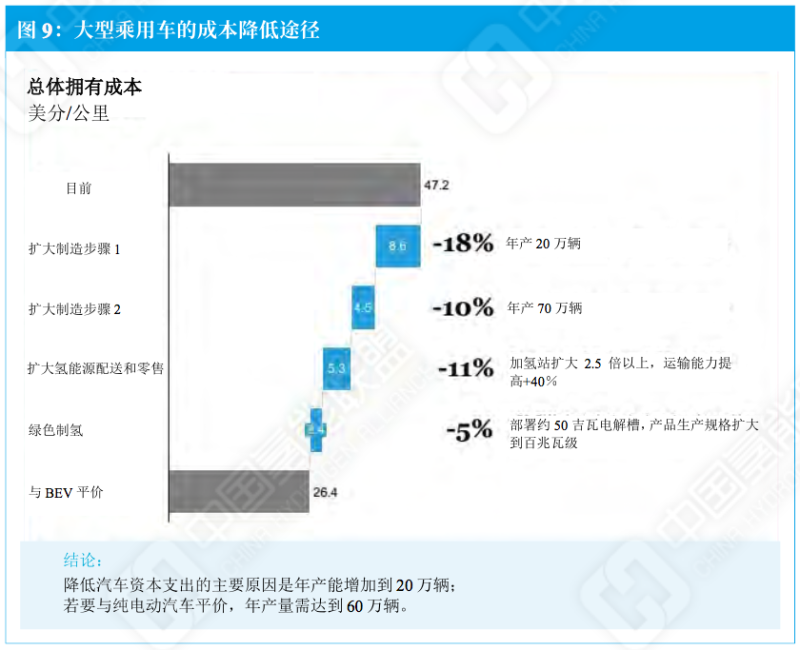

目前階段,氫燃料電池汽車用車成本仍居高不下。據測算,純電動汽車百公里電費約為6元~15元,燃油車百公里油費約為50元,而氫燃料電池車燃料費用高達100元。成本問題是制約燃料電池汽車行業發展的關鍵因素。如何才能降成本?根據國際氫能協會發布的《氫能平價之路》,到2030年大型乘用車的總體擁有成本可能下降45%,主要來自于擴大產量帶來的規模效應、增加加氫站降低的運輸成本、使用可再生能源降低的制氫成本。

來源:國際氫能委員會

氫燃料電池汽車的發展越來越得到政府重視和政策支持。自2019年政府工作報告中首次提及“推動充電、加氫等設施建設”,近兩年間各地密集出臺氫燃料電池汽車發展規劃。9月21日,財政部、工信部、科技部、發改委、國家能源局等五部委聯合發布了《關于開展燃料電池汽車示范應用的通知》,對 2020 年開始的 4 年示范期的氫燃料電池支持政策進行了初步明確。

下一階段,燃料電池汽車的政策方向是采取“以獎代補”方式,對符合條件的城市群開展燃料電池汽車關鍵核心技術產業化攻關和示范應用給予獎勵。根據中金公司測算,不同車型獎勵金額上下限差異較大,重卡的獎勵總金額與單位功率獎勵金額均高于其他品類,有一定強化引導作用;關鍵零部件在示范期內補貼金額總體不變,有望強化頭部企業實力。

我們認為,該政策出臺后將在氫能發展基礎好、財政實力強、有產業鏈優質企業的地區形成龍頭聚集效應,接下來10年將是氫燃料電池汽車突破技術瓶頸、實現規模化發展的關鍵時期,氫燃料電池將與電動汽車實現差異化發展,在不同的應用場景下發揮作用,共同推進我國新能源汽車行業更上層樓。

03

能源轉型中的氫能:受重視但不是最關鍵要素

縱觀人類能源轉型歷史,可以發現從高碳到低碳、從低密度到高密度轉變的明顯趨勢。人類學會用火標志著薪柴時代的開始,第一次工業革命伴隨著煤炭的大量使用,石油的開采極大推進了現代文明,而我們現在正處在大規模可再生能源替代化石能源的轉換期,那么下一次能源革命,會是更加清潔高效的氫能時代嗎?

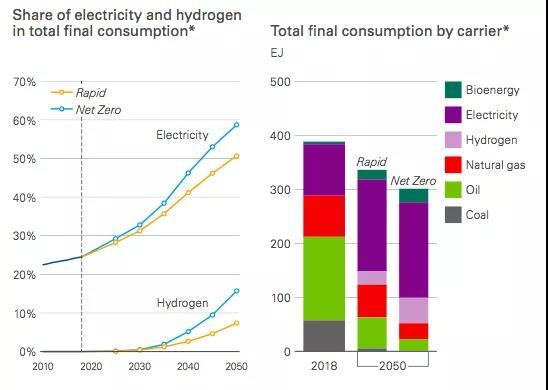

在中國氫能聯盟公布的《中國氫能源及燃料電池產業白皮書》中,預測到2050年氫能在中國能源體系中的占比約為10%。而根據最近發布的BP世界能源展望(2020版),在低碳轉型的迫切要求下,傳統能源品種將在很大程度上被低碳能源代替,主要指的是大規模的電能替代和小比例的氫能替代。預計到2050年,電能在終端能源消費中的占比將達到50%(快速轉型情境下)-60%(凈零排放情境下),而氫能則為7%(快速轉型情境下)-16%(凈零排放情境下)。隨著技術和原料成本的下降、碳價的上漲,氫能在強調低碳的情境下會逐步具有競爭力,與之相反,在一切如常(Business as usual)情境下,氫能的發展空間則非常有限。

左圖:電能和氫能在終端能源消費中的比重預測

右圖:不同情境下終端能源消費結構預測

來源:BP

同樣作為二次能源,電能的利用范圍要比氫能廣得多,必將成為能源轉型的主要載體,而氫能的一個額外優勢在于可以用作工業領域中需要高溫燃燒場景的燃料,部分實現對化石燃料的替代,從而實現減排效益。電能可以將氫氣作為載體,通過氫冶金、電氫合成氨尿素等工藝實現對傳統工業的重構。

綜上所述,在制氫環節,可再生能源制氫在技術和經濟上均不具備足夠的可行性和競爭力;在用氫環節,氫燃料電池汽車在乘用車方面難以匹敵電動車,將主要向重卡等長距離運輸領域發展;而在低碳轉型的背景下,尤其是總書記提出“力爭在2060年實現碳中和”的環境下,氫能將比以往發揮更大作用,但難以成為轉型的主要支撐和中堅力量。

氫能產業鏈的培育,需要政策、市場、技術多方面力量的有效協同和共同努力,雖然還有很長的路要走,但正如哈佛大學《中國的氫經濟即將來臨嗎?》報告中所說:如果中國政府能夠在氫能價值鏈上投入全部的制造和政策力量,就將成為一個真正的游戲規則改變者,并對整個世界產生連鎖效應。

參考資料:

[1] 中國氫能聯盟.中國氫能源及燃料電池產業白皮書(2019版)

[2] 國際氫能委員會.氫能平價之路

[3] 蔣敏華,肖平,劉入維,黃斌.氫能在我國未來能源系統中的角色定位及“再電氣化”路徑初探[J].熱力發電,2020,49(01):1-9.

[4] Is China’s Hydrogen Economy Coming?A Game-Changing Opportunity.Nicola De Blasio, Fridolin Pflugmann. Harvard Kennedy School.

[5] BP Energy Outlook 2020.

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號