![]() 電力

電力

![]() 電力

電力

21 世紀以來,我國電網發展三大階段特征明顯:

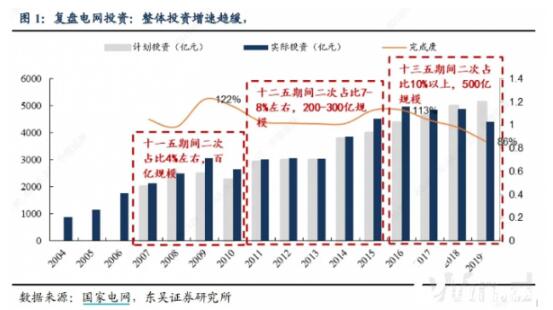

① 02 年電改-08 年:集中力量解決供電瓶頸:02 年《電力體制改革方案》,國網開始獨立運營,彼時國內電網基礎設施落后,03-08 年電網投資持續高增,從 03 年的 1014 億增長至 08 年的 2885 億,CAGR=23%,投資重點聚焦輸變電基礎設施環節;

② 09-12 年:“堅強的智能電網”:09 年 5 月國網提出“智能電網”建設規劃,計劃分3 個階段、到 2020 年全面建成統一的“堅強智能電網”,電網智能化帶動下投資重點偏向二次設備,電網投資持續位于 3000-3200 億左右的高位;

③ 13 年-至今:智能電網建設后期:期間電網投資先提速(受益特高壓等項目建設)、后降速,16-19 年“十四五”期間電網投資穩定在 4500-5000 億的規模。

截至 19 年末,國家電網運營累計線路長度 34563km、累計變電容量 38467 萬千伏安,主干網基本完善,2019 年國網城市供電可靠率達 99.955%、農村供電可靠率達99.815%,特高壓交流環網、直流線路布局初現成效,堅強智能電網建設逐步成型。

展望未來,電網面臨的主要矛盾發生改變:一方面來自于新能源大體量發展,帶來新能源高比例滲透和大幅波動的特征。為實現“二氧化碳排放力爭 2030 年達到峰值、爭取 2060 年實現碳中和”目標,需要提高可再生能源使用比例,預計 2025 年新能源裝機將達到國內的 33%、2030 年占比達到 43%。

另一方面來自新興負荷的不斷增長,隨機沖擊性用電負荷大規模接入,預計 2025年電動汽車、智能空調、軌道交通、5G、IDC 等新興負荷達 5.6 億 kW 以上,超過最大負荷的 35%,大規模隨機沖擊性負荷無序運行將給電網帶來一定影響、電力負荷峰谷差增速明顯,最大負荷優化運行迫在眉睫。

同時,電力電子設備占比大幅提升,傳統的電磁變換裝備特性轉變為由電力電子裝備特性主導(例如光伏逆變器、風電變流器、充電樁等設備的接入),安全穩定特性的準 確把握存在一定難度。要應對上述挑戰,電網的建設思路需要發生轉變,以動態方法處理電網狀態、以系統思維和生態理論來構建電力系統要素之間的關系,在十四五期間,開展網架建設、推動要素發展、實現高效協同,構建能源互聯網,是解決上述挑戰的主要路徑。

十四五前瞻:網架建設、要素發展、高效協同

11 月 3 日,十四五年規劃和2035 年遠景目標,其中多次涉及碳排放、電力基礎設施建設、新能源開發利用、競爭性市場化改革等方面內容。

此外,目前國網也正在抓緊“十四五”規劃研究,預計年內完成編制。近期國網高管在央視采訪中表示。1)預計“十四五”期間電網及相關產業投資 6 萬億元;2)未來三年,減小企業、尤其小微企業用電報裝,在增容擴容上安排 1000 億投資;3)瞄準核心技術加大投入,計劃到 2025 年投入 800 億、徹底解決受制于人的狀況,確保供應鏈安全;4)將圍繞著大數據、云計算、物聯網等現代化的技術,盡快形成能源互聯網的產業鏈。整體而言,電網投資仍將繼續穩步推進,能源互聯網仍將是戰略重點。

綜合行業對電力“十四五”規劃的展望,我們預計行業發展呈現出幾大特點:

1)用電側:全社會用電量增速放緩:展望“十四五”,從電力需求的角度來看,預計“十四五”期間經濟結構調整力度加大,高載能行業發展放緩,但同時電能替代持續推進,預計“十四五”期間用電需求持續增長,但增速有所放緩,預計 GR=4%~5%,“十三五”期間約 5.5%。

2)電源側:新能源接入占比繼續提升:預計 2025 年新能源裝機將達到國內的 33%、30 年占比達到 43%。

3)網架建設:以特高壓骨干網架為基礎,區域電網協同發展:國內的資源稟賦和電力需求逆向分部決定了“西電東送”、“北電南送”的電力流格局,預計“十四五”期間,東部繼續加快形成華北、華中、華東“三華”特高壓同步電網,建成“五縱五橫”特高壓交流主網架,同時統籌推進特高壓直流通道建設,到 2025 年進一步完善特高壓骨干網架,同時加強區域 750kV、500kV 主網架建設、優化完善 330kV、220kV 電網分層分區,實現各級電網協同發展。

4)要素發展:源網荷儲協同互動:目前的電力系統以安全穩定運行為指引,要素之間是條件約束,隨著要素增加,動態特征突出,亟需破除機理之間的相互約束、構建生態體系,即源-網-荷-儲多要素之間的相互聯動、互相促進,實現從“源隨荷動”到“源荷互動”的轉變,保障運行安全、提升運行效率。

5)構建能源互聯網產業鏈:能源互聯網是工業互聯網在能源電力領域的典型實踐,本質在于要素協同,將生產要素與生產環節橫向互聯、先進信息技術縱向貫通。“能源互聯網”目前成為國網、南網的重要戰略,“十四五”期間有望加快推進建設。

6)突破技術瓶頸:加快技術攻堅,推進電力工控芯片、功率半導體等核心器件的國產化,推動大數據、云計算、AI、通信技術、安全仿真技術、區塊鏈、傳感器等新技術在電力行業的應用。

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號