![]() 新能源

新能源

![]() 新能源

新能源

2020年初至今,特斯拉累計漲幅達(dá)629%。在其帶動下,中外新能源車企漲勢令人矚目:蔚來今年漲了944%;理想、小鵬上市后漲幅分別為173%、189%;比亞迪A股、H股漲幅分別為251%、349%。

如此漲法一定會產(chǎn)生泡沫!

如果業(yè)績能夠跟上估值,泡沫會逐漸變得“堅硬”,否則早晚會破裂。

比亞迪、特斯拉都是新能源車的先進(jìn)者,如今守得云開見月明,底蘊較“造車新勢力”不可同日而語,應(yīng)當(dāng)是穩(wěn)健投資者的首選。從估值角度看,比亞迪比特斯拉更安全。

2020年11月,比亞迪新能源車(包括純電動、插電式混合動力)銷量為26690輛,特斯拉中國銷量為21604輛。

漢在搶誰的生意?

疫情之下,工廠停工、4S店停業(yè)、供應(yīng)鏈中斷,汽車工業(yè)之慘淡從比亞迪銷量可見一斑。

準(zhǔn)確地說,比亞迪的新能源車受影響遠(yuǎn)遠(yuǎn)大于燃油車:2020年H1(上半年)新能源車銷量同比下降58.3%,燃油車銷量同比上升18.9%,新能源車銷量占比從2019年H1的63.8%降至2020年H1的38.3%。截止11月末,新能源車?yán)塾嬩N售16萬輛,占比回升至43.4%。

2020年Q1單月銷量同比下跌超過60%,Q2單月銷量跌幅收窄到50%以下,8月銷量跌幅不到10%,9月、10月、11月銷售同比增速越來越快,其中11月新能源車銷售2.67萬輛,同比增長138%。

2020年前7個月?lián)p失太大,累計銷售新能源車6萬輛,僅為2019年同期的41.7%。后幾個月奮力追趕,到11月末累計銷量突破16萬輛,相當(dāng)于2019年前11個月的74.3%。全年銷量低于2019年已成定局。

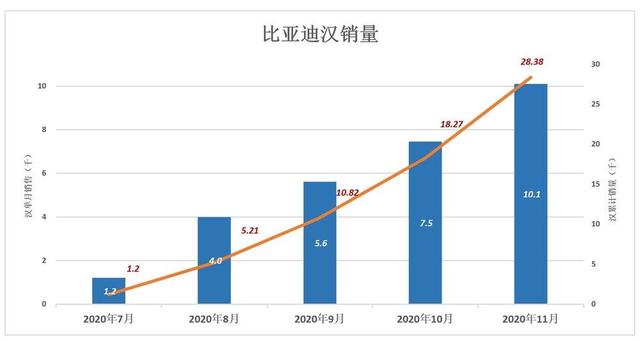

2020年7月,比亞迪漢上市,當(dāng)月銷售1205輛;8月、9月、10月依次越過4000輛、5500輛、7500輛關(guān)口,11月突破1萬輛大關(guān),累計銷量達(dá)到2.83萬輛。按照慣例,車企《銷量快報》披露的數(shù)據(jù)未經(jīng)審核。經(jīng)審計師確認(rèn)、在財報中的銷量,才是最終結(jié)果。

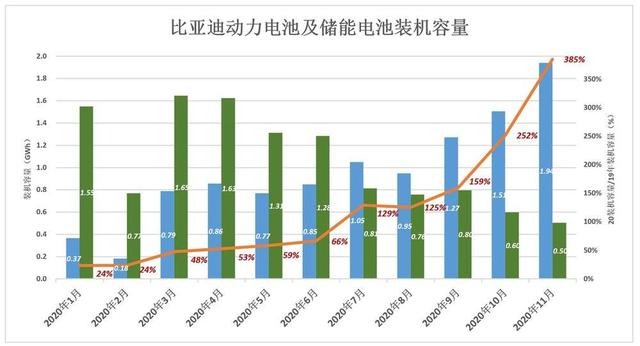

2020年前六個月,動力電池及儲能電池裝機容量與新能源車銷量同樣慘淡,3.8GWh、同比下降53.4%。隨著疫情得到控制、經(jīng)濟復(fù)蘇及漢的上市,7、8、9三個月裝機容量同比增速超過120%,10月、11月同比增速更分別達(dá)到252%、385%。

2020年前11個月,累計裝機容量10.53GWh,同比降幅收窄至9.7%,按照這個趨勢,2020年總裝機容量極有可能超過2019年。

根據(jù)第三方數(shù)據(jù),2020年1~10月,比亞迪動力電池裝機容量為5.88GWh,約為比亞迪同期裝機容量的68.4%。

2020年7月~11月,新能源車?yán)塾嬩N售10萬輛,較2019年同期增加2.94萬輛,與漢2.83萬輛的累計銷量高度吻合。這5個月動力電池及儲能電池新機容量為6.7GWh,較2019年同期增加3.25GWh(325萬度電)。假如動力電池仍占68%,就是221萬度電,

純電動、混動版漢的電池容量分別為76.9kWh和15.2kWh。假如2.83萬輛漢都是純電版,裝機容量也只有218萬度。與上面的221萬度電比較接近。

基于以上分析得到兩點推測:1)動力電池裝機容量占比顯著提高;2)純電版漢EV占比顯著高于混動版,約占比亞迪新能源車月銷量的75%,意味著漢主要是與特斯拉搶生意。

其實混動車潛力更大。在采取限購的城市,燃油車主出于多種原因(包括但不僅于“里程焦慮”)在更換新車時“一步到位”選擇純電動車的目前還是少數(shù),但環(huán)保理念的深入人心和新能源車的優(yōu)勢使混動車這種過渡產(chǎn)品獲得幾十年的機遇。

城里用電、出城燒油,經(jīng)濟實惠、性能、環(huán)保……插電混動模式在燃油車退出歷史舞臺前有可能大行其道。這塊蛋糕特斯拉及“新勢力”吃不到。

比亞迪新能源車毛利潤率高于特斯拉

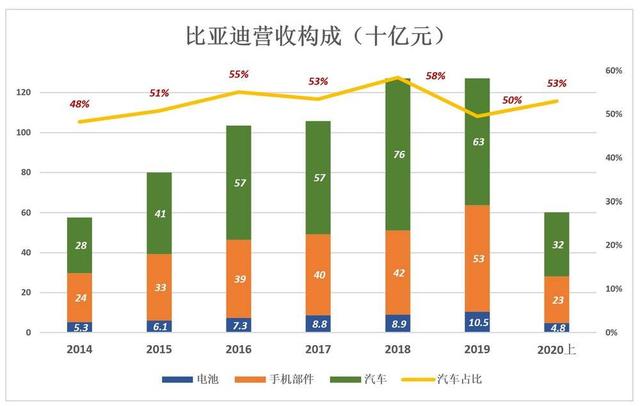

2015年,比亞迪“汽車及相關(guān)產(chǎn)品”營收406.6億,在營收中的比重首次超過50%。2019年汽車業(yè)務(wù)收入632.7億,年均復(fù)合增長率11.7%,但在總營收中的比重只提高了2個百分點。說明手機部件、電池兩大業(yè)務(wù)沒有掉隊,發(fā)展態(tài)勢保持均衡。

2020年H1,比亞迪營收605億,同比下降2.7%。其中“汽車及相關(guān)產(chǎn)品”收入320.7億、占比53%;“手機部件及組裝”收入233.8億、占比38.6%;“二次充電電池及光伏”收入47.9億、占比7.9%。

特斯拉毛利潤率遠(yuǎn)高于傳統(tǒng)汽車企業(yè),2019年毛利潤率為20.1%,略微遜色于豐田。

高毛利潤率是技術(shù)壁壘、品牌溢價等多重因素綜合作用的結(jié)果。2019年福特、通用毛利潤率分別為13.6%、10.3%,它們的市值分別為359億美元和600億美元,加起來不到特斯拉的五分之一。

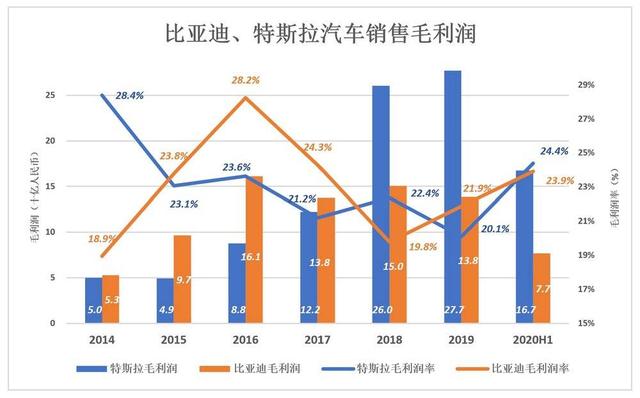

2019年比亞迪汽車業(yè)務(wù)毛利潤138億,毛利潤率21.9%。售出的52萬輛機動車中,燃油車27.2萬輛、占比52.4%。

2019年北京奔馳毛利潤率為27.5%,比亞迪品牌溢價不比奔馳,燃油車毛利潤率一定會“拖后腿”。被銷量占比過半的燃油車拖累,汽車業(yè)務(wù)毛利潤率仍能達(dá)到21.9%,說明電動車毛利潤率之高。

2014年~2017年,比亞迪毛利潤連續(xù)高于特斯拉;2018年特斯拉突破產(chǎn)能瓶頸,交付量達(dá)到24.5萬輛,毛利潤大幅反超比亞迪;2019年特斯拉交付達(dá)36.8萬輛(比亞迪為22.9萬輛),毛利潤折合277億人民幣,剛好是比亞迪的一倍,但毛利潤率卻輸給比亞迪1.8個百分點。如果單獨與比亞迪新能源車比,輸?shù)酶啵驗楸葋喌系碾姵囟际亲约旱摹?/p>

2020年H1,特斯拉電動車毛利潤率24.4%,反超比亞迪汽車業(yè)務(wù)0.5個百分點。

特斯拉不可復(fù)制

2020年初,特斯拉漲幅已十分搶眼。以2019年12月31日收盤價(418.33美元)為基準(zhǔn),特斯拉9個交易日就漲了29%,19個交易日漲了39%,到第23個交易日(2月4日)累計上漲112%,市值達(dá)到1597億美元。

疫情對特斯拉業(yè)務(wù)及股價的影響非常短暫,3月中旬跌到350元低點后,股價在不到半年時間里沖高到2318美元。8月底進(jìn)行的“一拆五”約等于中國股民喜聞樂見的“每10股送40股”。12月11日收盤價610美元,復(fù)權(quán)價3050美元,較2019年12月31日上漲629%。

特斯拉暴漲有三方面原因——

先看基本面:汽車是典型的規(guī)模經(jīng)濟,特斯拉毛利潤率不低,但年銷量在20萬輛以下時,研發(fā)、市場及行政費用異常沉重。2017年凈虧損達(dá)22.4億美元,看空者認(rèn)為特斯拉隨時會破產(chǎn)。2018年交付24.5萬輛,2019年交付數(shù)進(jìn)一步提高到36.8萬輛,特斯拉的好日子終于到來。2020年Q3,毛利潤、凈利潤分別達(dá)到20.6億美元、3.7億美元。

再看技術(shù)面:華爾街一部分人“打死也看不上馬斯克”,特斯拉股價才180美元時就有人開始拼命做空。進(jìn)入2020年,特斯拉股價一路飆升,伴隨著空頭倉位“雷聲滾滾”。截至2020年2月3日收盤,未平倉空頭倉位仍高達(dá)2410萬股(當(dāng)時特斯拉總股本1.8億股),買回并歸還借來的股票(也就是平倉)需要188億美元。這僅僅是開始,在后續(xù)波瀾壯闊的行情當(dāng)中,不知量產(chǎn)了多少百萬富翁(做空特斯拉之前是億萬富翁)。

最后看美國資本市場的“大勢”:搞清楚是市值在漲還是美元在跌?將上市公司股票視為“硬通貨”,將美元視為投資標(biāo)的,可以看到“美元在跌”。蘋果市值突破2萬億美元、微軟超過1.6萬億美元、亞馬遜接近1.6萬億美元……巨無霸動輒漲幅超過50%的美國資本市場,“盤子”相對小、業(yè)績亮眼、空頭“雷爆”的特斯拉成為“夜空中最亮的星”。

特斯拉暴漲引發(fā)資本市場對新能源車狂熱,但特斯拉的成功不可復(fù)制——

第一是時間窗口一去不返。在傳統(tǒng)汽車企業(yè)對新能源車重視不夠、投入不足的那些年,特斯拉篳路藍(lán)縷,幾番瀕死,一路突破技術(shù)、產(chǎn)能、銷售、充電等障礙,銷量終于在2018年達(dá)到20萬輛。特斯拉的興衰說明技術(shù)先進(jìn)、品牌形象深入人心,年銷量不到20萬輛也只能在生死邊緣掙扎。特斯拉、比亞迪已初具規(guī)模,傳統(tǒng)車企空前重視新能源車,年銷量合計不到10萬輛的三家“新勢力”無緣企及20萬輛/年這條“及格線”。

第二是美國汽車工業(yè)基礎(chǔ)。就說特斯拉位于加州的弗里蒙特工廠,占地150公頃。1962年隸屬于通用汽車,1982年被賣給豐田。1984年到2009年間累計生產(chǎn)300多萬輛,后因市場不景氣而停產(chǎn),2010年被特斯拉以4200萬美元“白菜價”收入囊中。想在中國建個汽車生產(chǎn)基地,3億人民幣拿地都不夠。再說汽車人才,這些看著美國汽車工業(yè)衰退的技術(shù)人才,不說藍(lán)領(lǐng),“下崗”的工程技術(shù)人才就數(shù)以萬計,能夠勝任“上汽”“一汽”總工程師的大有人在。“新勢力”沒處“白撿”生產(chǎn)基礎(chǔ),也挖不到最頂尖的人才。

第三是馬斯克本人。盡管李斌、李想、何小鵬都是人中俊杰,但認(rèn)定他們就是“中國的馬斯克”,賠了錢只能怨自己。

經(jīng)過半年多暴漲,中外新能源車企的估值都存在泡沫。摩根大通最新研報認(rèn)為“特斯拉被嚴(yán)重高估”,目前華爾街約有三分之一分析師持類似觀點。

高估存在一定的合理性,新能源車替代燃油車只是時間問題,不能用市盈率這樣的靜態(tài)指標(biāo)衡量新能源車企。過往四個季度特斯拉凈利潤5.6億美元,市盈率超過1000倍,通用汽車市盈率才20倍。

高估意味著風(fēng)險。特斯拉市值早晚會漲到1萬億美元,不過在此之前恐怕會經(jīng)歷多次“腰斬式回調(diào)”。比亞迪銷量、毛利潤約為特斯拉的二分之一,市值約為特斯拉的九分之一。如果說新能源車企估值存在泡沫,比亞迪的泡沫是“最堅硬”的。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號