![]() 新能源

新能源

![]() 新能源

新能源

在被催完2020年的訂單之后,電池企業(yè)也許將面臨競(jìng)爭(zhēng)最為激烈的一年,同時(shí)也是電池產(chǎn)能增速絕對(duì)值最多的一年。在大尺寸電池產(chǎn)能集中釋放的前期,這一波尺寸紅利仍將給電池廠帶來旺盛的訂單。

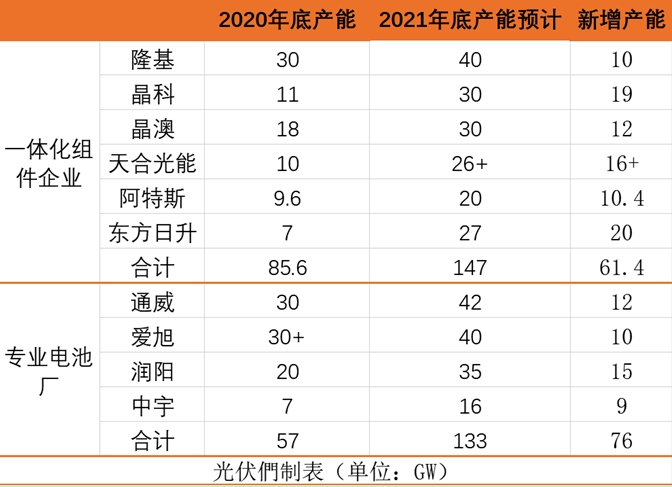

然而,2020年以來,光伏電池的擴(kuò)產(chǎn)規(guī)劃正像洪水一樣涌來。據(jù)光伏們不完全統(tǒng)計(jì),到2021年底,國(guó)內(nèi)六大組件企業(yè)的電池產(chǎn)能合計(jì)將超過140GW,加上四家專業(yè)電池廠商,合計(jì)總產(chǎn)能超過240GW,當(dāng)年新增產(chǎn)能超過100GW。

備注:上述表格根據(jù)公開數(shù)據(jù)、財(cái)報(bào)或者調(diào)研整理,僅供參考

面對(duì)龐大的產(chǎn)能與躍躍欲試的新進(jìn)入者,作為產(chǎn)業(yè)鏈中技術(shù)變革風(fēng)向標(biāo)的電池環(huán)節(jié),2021年既有機(jī)遇,更多的還有挑戰(zhàn)。但可以預(yù)見的是,技術(shù)迭代疊加產(chǎn)能周期勢(shì)必會(huì)催生真正的龍頭企業(yè)誕生,這將是一個(gè)從戰(zhàn)略、市場(chǎng)、技術(shù)、成本等方面把控都十分精準(zhǔn)的梯隊(duì),然而,同樣的,優(yōu)勝劣汰也將淘汰掉更多的跟隨者。

拼產(chǎn)能

2019年以來,光伏產(chǎn)業(yè)開始進(jìn)入拼產(chǎn)能的周期,作為承上啟下的環(huán)節(jié),電池環(huán)節(jié)尤為特殊的一點(diǎn)是幾乎所有的組件企業(yè)都自有一定的電池產(chǎn)能。進(jìn)入2020年之后,組件龍頭企業(yè)大刀闊斧的宣布了一系列的擴(kuò)產(chǎn)計(jì)劃。尤其是在今年行業(yè)供應(yīng)鏈的劇烈波動(dòng)之下,進(jìn)一步堅(jiān)定了頭部組件企業(yè)垂直一體化的決心。盡管比例不一,但也給了專業(yè)電池廠商不小的壓力。

下半年以來,晶科、晶澳、隆基、天合光能、東方日升等組件企業(yè)相繼宣布了若干的電池?cái)U(kuò)產(chǎn)計(jì)劃。根據(jù)光伏們此前的數(shù)據(jù)匯總,電池已經(jīng)成為今年產(chǎn)業(yè)鏈產(chǎn)能擴(kuò)產(chǎn)榜單中的NO 1。以隆基為例,根據(jù)公開數(shù)據(jù),截至2020年底,其電池產(chǎn)能將達(dá)到30GW(含海外),這幾乎與電池專業(yè)廠商通威、愛旭的體量相當(dāng)。

2020年1-8月擴(kuò)產(chǎn)數(shù)據(jù)匯總

除了來自于“客戶”的產(chǎn)能競(jìng)爭(zhēng),以通威、愛旭為代表的電池龍頭也在產(chǎn)能擴(kuò)張上不斷加碼。根據(jù)通威在2020年初發(fā)布的規(guī)劃,公司將在2020年內(nèi)至少形成30GW的太陽能電池規(guī)模。樂觀情況下,2023年底,通威股份在多晶硅、太陽能電池片的產(chǎn)能規(guī)劃將分別達(dá)到29萬噸/100GW。

另一家電池片龍頭愛旭也在不斷修訂其擴(kuò)產(chǎn)計(jì)劃,據(jù)介紹,到2021年Q1,愛旭的電池產(chǎn)能達(dá)到36GW+,其中大尺寸占比超過23GW。

除了這兩大龍頭之外,緊隨其后的潤(rùn)陽、中宇、展宇也在虎視眈眈。根據(jù)目前公開的數(shù)據(jù),到2021年底,潤(rùn)陽的電池產(chǎn)能也將達(dá)到20GW+。按照這一數(shù)據(jù),到2021年底僅通威、愛旭、潤(rùn)陽三家的電池產(chǎn)能將超過100GW。

不僅如此,專業(yè)電池廠商隊(duì)伍也在不斷迎來“侵入者”。據(jù)光伏們了解,在當(dāng)前P型向N型過渡的當(dāng)口,還有至少三家以上的電池企業(yè)躍躍欲試,以期彎道超車。這部分新進(jìn)入者既沒有老舊產(chǎn)能的包袱,又對(duì)新技術(shù)如饑似渴,勢(shì)必將成為光伏電池環(huán)節(jié)的強(qiáng)有力的“攪局者”。

壓力重重疊疊,今年新冠疫情的爆發(fā)、碳中和目標(biāo)的提出,與行業(yè)技術(shù)的迅速迭代,對(duì)企業(yè)提出了更高的要求,同時(shí)也加速了整個(gè)行業(yè)的擴(kuò)產(chǎn)步伐。

拼技術(shù)

與其他環(huán)節(jié)不同的是,電池獨(dú)具魅力的一點(diǎn)還在于,這是光伏行業(yè)技術(shù)更迭的焦點(diǎn)。眾所周知,為了降低度電成本,近兩年來,行業(yè)一直在圍繞大尺寸做文章,但實(shí)際上光伏發(fā)電降本的核心動(dòng)力仍然在于轉(zhuǎn)換效率的提升,這其中,電池是關(guān)鍵。

在將近三年的PERC大潮之后,行業(yè)正在探索下一代的主流技術(shù)類型。這一年以來,在技術(shù)、產(chǎn)能、資本的裹挾之下,TOPcon與異質(zhì)結(jié)展開了轟轟烈烈的PK大戰(zhàn)。

TOPcon與異質(zhì)結(jié)各自的優(yōu)劣勢(shì)一目了然,TOPcon最大的優(yōu)勢(shì)在于可在當(dāng)前PERC產(chǎn)線的基礎(chǔ)上進(jìn)行升級(jí),以盡可能的減少新投入的設(shè)備成本,同時(shí)在轉(zhuǎn)換效率上,暫且來看可與異質(zhì)結(jié)一較高低。這一技術(shù)類型的缺點(diǎn)在于工序復(fù)雜,生產(chǎn)過程穩(wěn)定性以及良率的控制仍有待驗(yàn)證。

而異質(zhì)結(jié)以低溫工藝、薄片化、可疊層等在發(fā)電及降本方面的優(yōu)勢(shì)被寄予厚望,也吸引著一大批推崇者不斷入局。目前來看,遠(yuǎn)高于PERC約2.3倍的耗銀量以及切片損失是當(dāng)下異質(zhì)結(jié)戰(zhàn)隊(duì)遇到的最大門檻。雖然國(guó)產(chǎn)低溫漿料以及設(shè)備廠商在持續(xù)不懈的進(jìn)行技術(shù)、成本方面的突破,電鍍、銀包銅等方案亦炒得沸沸揚(yáng)揚(yáng),但目前尚未形成一條成熟的技術(shù)路線來突破當(dāng)下的難點(diǎn)。

盡管如此,實(shí)際上兩種技術(shù)路線對(duì)決的關(guān)鍵點(diǎn)仍在于轉(zhuǎn)換效率,尤其是量產(chǎn)效率,顯然目前還難分勝負(fù)。對(duì)于電池企業(yè)來說,如何選擇技術(shù)類型并且搶占高額利潤(rùn)部分,這在2021年將是一個(gè)艱難的抉擇。

拼成本

在技術(shù)路線選擇的背后,實(shí)際上是關(guān)于成本與盈利的競(jìng)爭(zhēng)。從近幾年來看,電池上市公司的毛利率情況差別較大,這與公司的戰(zhàn)略布局以及成本控制密切相關(guān)。眾所周知,從導(dǎo)入PERC再到尺寸的更迭,都需要電池產(chǎn)線的配合。

光伏們了解到,某電池龍頭通過與下游投資商跟進(jìn)溝通,將下游需求的變動(dòng)及時(shí)反饋到電池產(chǎn)線的更迭上,在這一波波的大趨勢(shì)下把握住了技術(shù)與速度的紅利,實(shí)現(xiàn)了高額利潤(rùn)。但更多的電池企業(yè)只能跟在行業(yè)趨勢(shì)或者大客戶后面進(jìn)行改造升級(jí),面對(duì)上下游的雙重夾擊,曾有行業(yè)人士形容電池就像夾心餅干,在需求不好的時(shí)候,要受硅片跟組件企業(yè)的“雙重氣”。

但神奇的是,就是這樣一個(gè)“夾心餅”,在這幾年P(guān)ERC以及大尺寸快速導(dǎo)入的黃金時(shí)期,大部分擁有先進(jìn)產(chǎn)能的電池企業(yè)卻并不缺少訂單。然而,面對(duì)2021年如此龐大的產(chǎn)能,電池企業(yè)即將迎來又一波慘烈的價(jià)格戰(zhàn)。有分析機(jī)構(gòu)預(yù)測(cè),2021年淡季來臨時(shí),價(jià)格將會(huì)在產(chǎn)能過剩的狀況下快速滑落,甚至有可能出現(xiàn)過往負(fù)毛利的狀況。

但正如所有制造業(yè)一樣,產(chǎn)能過剩其實(shí)是行業(yè)常態(tài),尤其是在光伏這種仍處于技術(shù)更迭周期中的行業(yè)。潮水過后,拼產(chǎn)能是第一步,但如前文所述,可以期待的是,優(yōu)勝劣汰的市場(chǎng)規(guī)律將助力行業(yè)優(yōu)選出真正的龍頭企業(yè),在技術(shù)與降本上帶領(lǐng)行業(yè)再迎新時(shí)代。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)