![]() 新能源

新能源

![]() 新能源

新能源

基于傳統汽車業務,特斯拉的軟件業務給了投資者更多的想象空間,加上二級市場的做多熱情,才有了今天特斯拉的高市值。

消費市場和投資市場,對于豐田和特斯拉這兩家企業,似乎是截然不同的兩種態度。

2020年前三季度,特斯拉汽車銷量318980輛,創造了179.22億美元汽車業務收入,歸屬于普通股股東的凈利潤(GAAP)4.51億美元。

豐田上半年(2020年4月1日至9月30日)在全球的銷量四百余萬輛,同期產品銷售收入103171.55億日元(約合1000.35億美元),凈利潤6311.89億日元(約合61.20億美元)。

汽車消費市場不同的表現,導致兩者在營收規模上完全不在一個量級。

但是在投資市場,特斯拉更得寵。

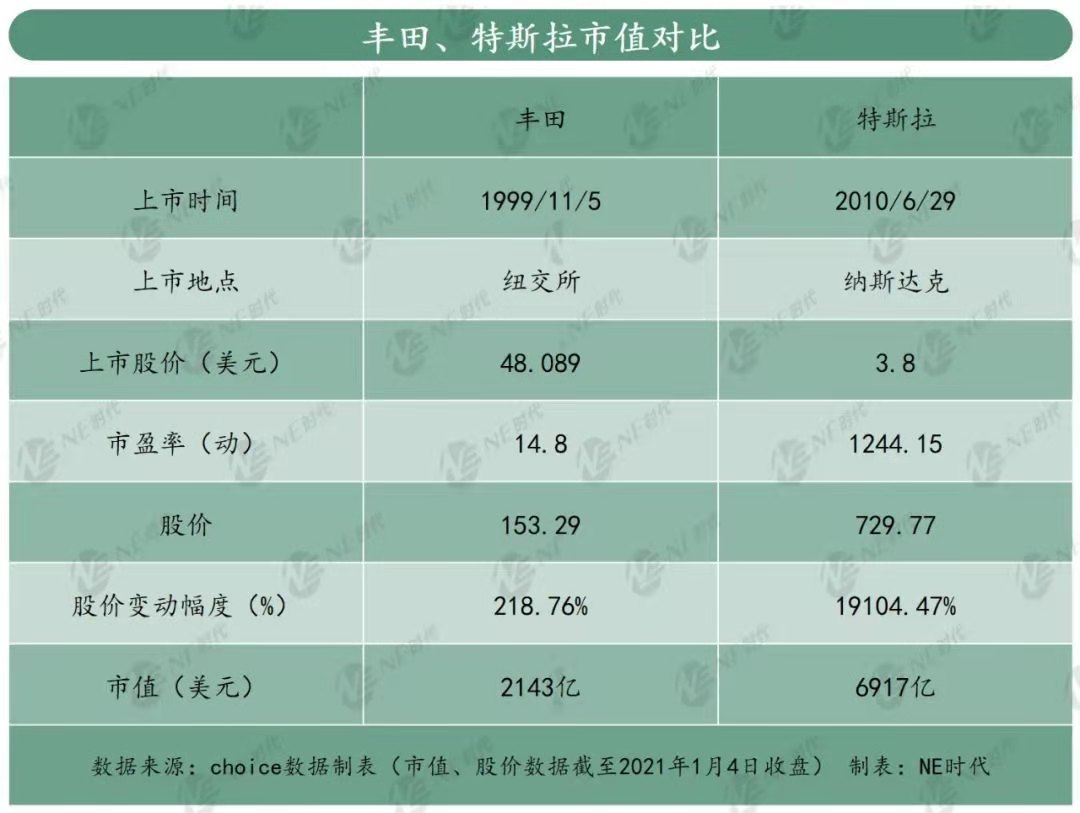

特斯拉上市不到10年,股價翻了近191倍,市值達6917億美元,遠超上市逾20年的豐田。

為什么投資者和消費者對兩家企業的熱情,區別如此之大?

有一個很重要的原因是,特斯拉的估值模型更偏向于一家汽車硬件+軟件結合的科技公司,相較于硬件企業,投資者更傾向于成長空間更大的科技公司。

落到實處,就是企業的利潤增長空間、造血能力和核心競爭力。

從業務層面來看,乘用車板塊,特斯拉2020年已經擁有50萬輛新能源車的年產能,并且上海、柏林、德克薩斯工廠的Model Y 2021年開始交付,同年還將交付半掛車,銷量上的增長空間肉眼可見。

量的積累是實現利潤的前提,但是特斯拉不止于此。

在銷量有增長空間可以想象的同時,特斯拉依靠電動車業務造血的能力也逐漸得到了提升。

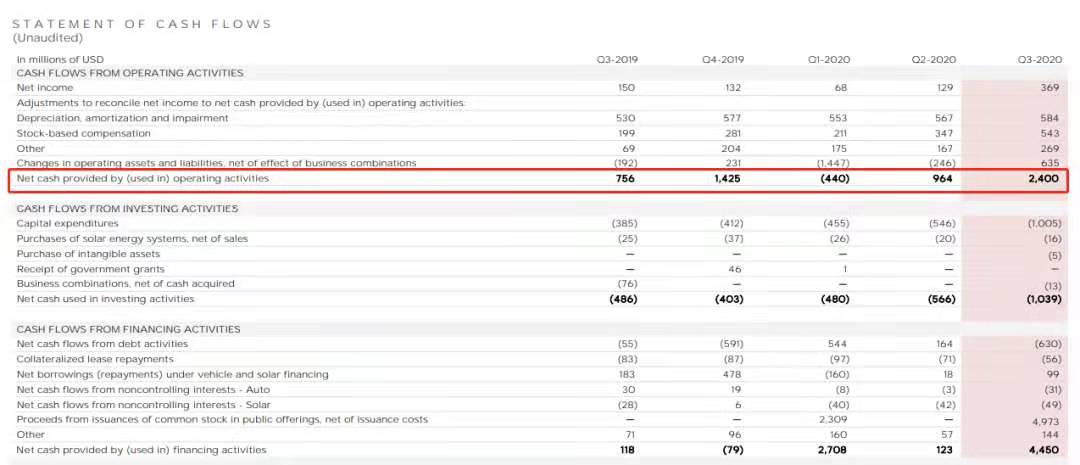

作為一家電動車企業,特斯拉經營活動產生的現金流為正(一季度中國市場疫情影響導致現金流異常),而且三季度相比去年翻了兩番,這也說明電動車業務確實能給特斯拉創造實實在在的現金流,并且電動車上的業務模式得到了相應的資本回報,而不是越賣越虧。

并且有一個很明顯的現象是,截至2020年第三季度,過去12個月特斯拉的汽車業務毛利率平均水平在24.78%左右,但是豐田同期的毛利率只有16.58%。說明目前在汽車這個版塊的業務,特斯拉的利潤空間是比豐田的燃油車大的。而且燃油車的利潤空間已經非常穩定了,想有大的突破可能性不大。但是電動車市場才剛起步,隨著量的擴張、智能化配置的成熟以及電池成本的下降,毛利率也會隨之變動,利潤空間也會不一樣,這一點是值得期待的。

目前關于基本面上的分析,能說明的問題有兩點:特斯拉的業務模式跑通了;整個汽車行業的大趨勢對電動車的利潤空間比較有利。

但至于它跟豐田本質的區別其實在軟件這塊。因為當汽車銷售業務增長到了一定的瓶頸期之后,衍生出來的金融、軟件等等業務才是新的盈利點。并且對于整個汽車行業來說,硬件部分已經經歷了一百多年的進化,軟件部分才是需要重點發展的對象,而這一部分,其實就是特斯拉的核心競爭力。

軟件方面的應用,特斯拉早已開始布局,目前已經成為其業務收入的一部分,主要分為完全自動駕駛選裝包(FSD)、OTA付費升級和車聯網服務費用。

按照官網給出的信息,國內FSD套件64000元/套。特斯拉CFO在2020年一季度電話會議上有提到過,當消費者選擇激活FSD套件后,特斯拉會將此收入一半確認為當期收入,另一半記為遞延收入,截至2020年第一季度特斯拉FSD遞延收入已經超過了6億美元。以此測算出,特斯拉FSD的激活率超25%,累計現金收入超10億美元。

有機構測算,2025年特斯拉FSD業務有望貢獻汽車業務25%的毛利。

另外,根據外媒electrek1月4日報道,特斯拉正在推出為其三個月的完全自動駕駛(Autopilot FSD)套件免費使用服務,這一舉措也是為了推動FSD業務有量的突破。

OTA付費升級此前也是免費使用的,但是2019年開始開啟付費升級,通過OTA的形式升級、開發更多功能或者解決軟件故障,比如座椅加熱、加速性能、電池冗余電量管理等等,以此來獲得更多汽車配套業務的收入。

另外一部分是車聯網服務費用,涵蓋實時路況、媒體等業務,雖然這部分是費用最低的,但是每個月9.9美元的費用,但是對于特斯拉來說,無疑是一項長期并且成本較低的業務。

這三方面的軟件業務,如果覆蓋面大的話,在利潤上是完全可以媲美汽車銷售業務的,而且軟件方面的能力,也一直是特斯拉所擅長的。在造車業務上得到市場認可并且形成穩定的造血能力的同時,依靠軟件業務擴大利潤的增長空間,就是特斯拉的核心競爭力。

這也是為什么像特斯拉這樣的企業,在市值上遠超豐田這樣傳統車企。

當然,對于風口上的電動車企來說,高市值、高市盈率背后肯定是有二級市場投資者做多的熱情,畢竟股價起飛的時間點差不多是在特斯拉宣布國產化這個節點,一年的時間增長如此之快,肯定是存在很多泡沫的。

不過這也給我們一個啟示,新能源車企可以借助軟件實力,跑出和傳統車企不一樣的商業模式,一旦奏效,資本市場做多的熱情就會越來越高漲,發展更智能化并且更安全的電動車的大趨勢下,資本市場肯定是水漲船高的。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號