![]() 新能源

新能源

![]() 新能源

新能源

800億市值的天齊鋰業,天價收購背后,伴隨著巨額貸款與利息。

新能源產業爆發帶來的業績增長,與迫近還本付息期的百億債務,是天齊鋰業的生死賽跑。

“57元全部賣出!大賺一筆!”、“等了三年,終于解套了”、“有抄底的嗎?”,進入2021年剛開始不過十余天,截至1月13日,天齊鋰業4登龍虎榜,3次漲停。

2020年9月10日,天齊鋰業的股價僅為19.17元/股,不足半年,截至1月14日收盤,天齊鋰業收于54.33元/股,股價漲幅逾183%。

而天齊鋰業的經營表現卻差強人意,2019年天齊鋰業虧損54.82億元,而截至2020年9月30日所披露的未經審計的凈利潤為-5.72億元。

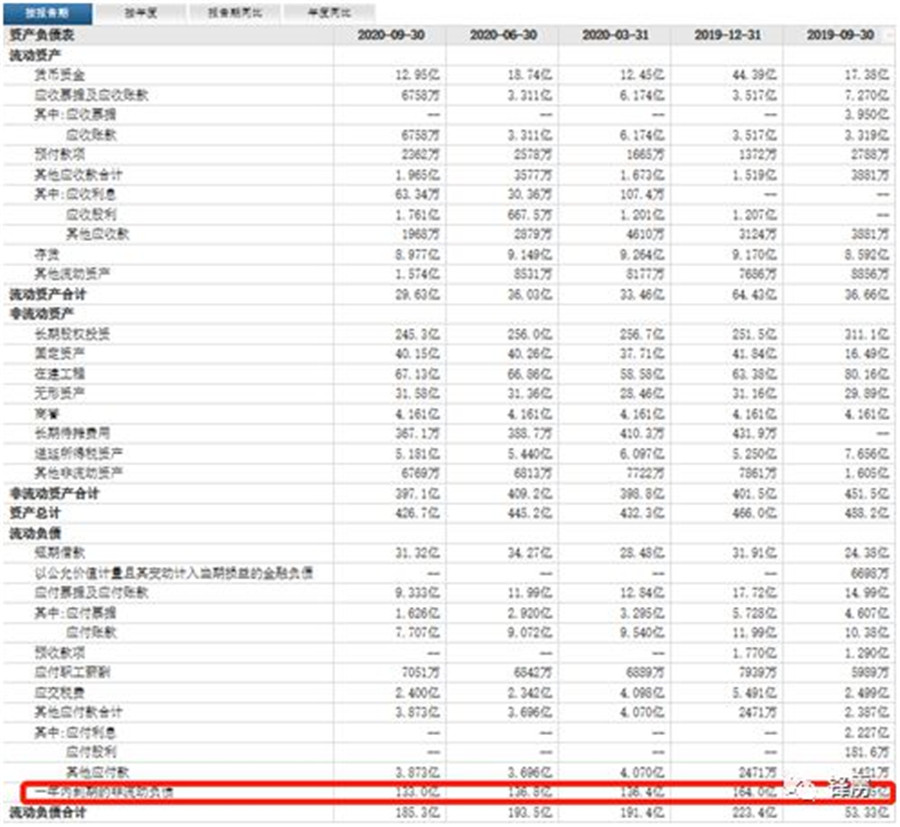

此外,2020年9月30日,天齊鋰業賬面短期借款31.32億元、一年內到期的非流動負債133億元以及長期借款130.3億元,累計負債總金額294.62億元,其中需要公司短期償還的借款為164.32億元,而同期貨幣資金和應收票據及應收賬款合計不過近14億元。

即便如此,截至1月14日收盤天齊鋰業市值依舊高達800億元,是什么支撐了天齊鋰業?

新能源上游話語權

根據Roskill 2019報告,2018年以下游商家銷量計算,天齊鋰業是全球第三大電池級碳酸鋰供應商。

但相比于下游銷量,天齊鋰業所擁有的鋰礦才是“無價之寶”。

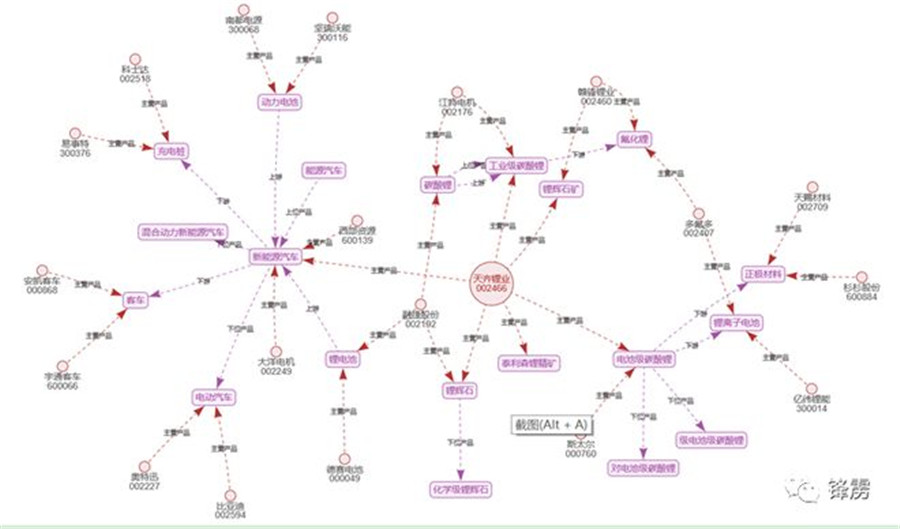

天齊鋰業主要從事鋰礦石開采和鋰產品的加工業務,其前身是四川省射洪縣一家連年虧損的國有鋰鹽廠。目前,天齊鋰業的掌門人是蔣衛平,自2007年接手鋰鹽廠后,一手將一家連年虧損的企業發展成了市值超800億元的鋰電王國。

鋰,作為自然界最輕的金屬元素,擁有著廣泛的應用。小到鋰電池,電動汽車,大到航空航天、核工業,都是鋰的下游產業鏈。

天齊鋰業目前唯一在產鋰礦為控股子公司泰利森開發的澳大利亞格林布什礦山,主要產品為化學劑鋰精礦和技術級鋰精礦。

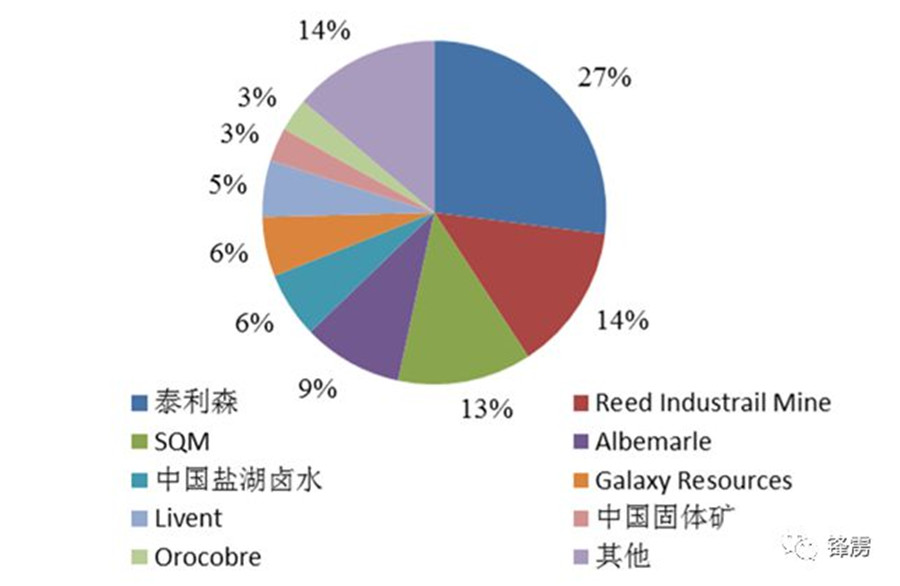

除此之外,泰利森則擁有目前世界上正開采的儲量最大、品質最好的鋰輝石礦——西澳大利亞格林布什礦。根據Roskill2019報告,按2018年的資源量及儲量以及采礦產量計算,格林布什礦場是全球最大的硬巖鋰礦,2018年全球范圍內該礦場的礦石品位最高且化學級鋰精礦生產成本最低。此外,礦亦生產技術級鋰精礦,根據Roskill2019報告,在2012年至2018年的7年間,依據其產能和向最終用戶銷售商品的數量看,泰利森是世界最大的技術級鋰精礦供應商。

根據天齊鋰業2019年年報披露,公司通過控股泰利森實現了鋰精礦的自給自足,可以完全覆蓋公司生產鋰化工產品所需的所有鋰原料。

鋰礦一共可分為兩種固體礦和液體礦,而泰利森屬于前者。

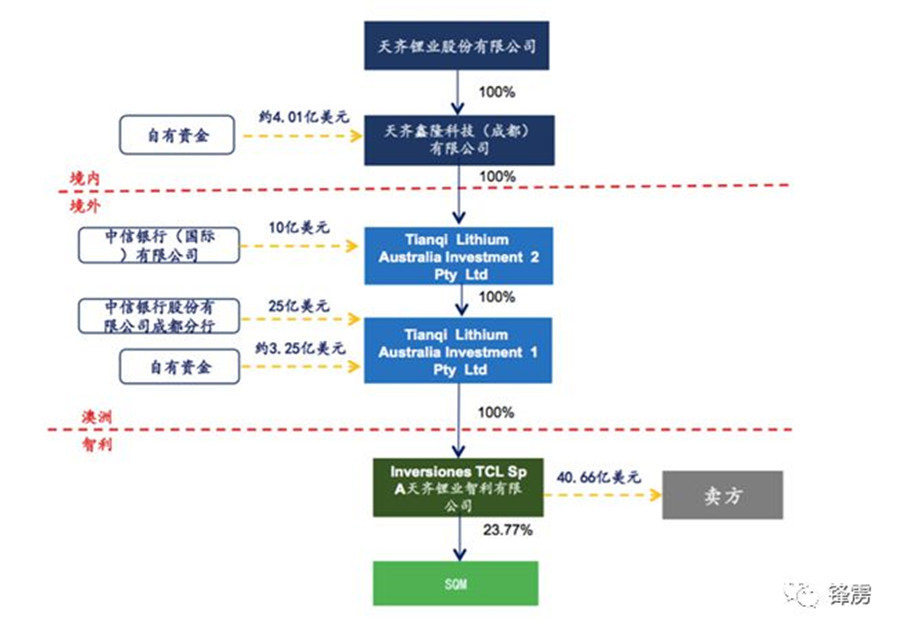

2018年,天齊鋰業不惜背上35億美元債務獲得Sociedad Química y Minera deChile S.A.(下稱“SQM”)23.77%的股權,SQM作為世界最大的鋰化工產品生產商,擁有智利Atacama鹽湖、阿根廷Cauchari-Olaroz和澳大利亞的Mt Holland三大鋰資源。其中,Atacama鹽湖擁有世界上最大的鹵水儲量,是運營中的最高品位鹵水資源。

世界鹵水資源格局

所以,在鋰產業上游,天齊鋰業已經拿下了兩個世界之最。即便是新能源汽車代表的特斯拉,離開了鋰電池依然是“寸步難行”。追本溯源,馬斯克和特斯拉可能最終都難以繞過蔣衛平的天齊鋰業。

自有資產僅是債務四分之一

擁有世界級的鋰礦資源,對天齊鋰業來說著實是不容小覷的力量,也正因如此,不少投資者依舊看好天齊鋰業的未來。

泰利森和SQM均是天齊鋰業通過并購的方式取得,2012年,天齊鋰業通過非公開發行股票募資,最終斥資人民幣45億元,獲得泰利森100%的股權,雖然彼時天齊鋰業的凈利潤尚不足億元,但并未存在過多負擔。

據公告顯示,收購SQM時,天齊鋰業獲得23.77%的股權,需要支付258.93億元的交易對價,而截至2018年3月31日,天齊鋰業合并報表中貨幣資金及應收賬款和應收票據的約合計65.86億元,僅為支付對價的25.43%,遠不足以支付交易對價,最終背負了35億美元的債務。

貸款方面,天齊鋰業向中信銀行(國際)有限公司牽頭的銀團貸款10億美元,貸款期限1年,到期后可展期1年,自正式放款日2018年11月29日起算;向中信銀行成都有限公司牽頭的銀團借款25億美元,其中:(1)A類貸款13億美元,貸款期限1年,到期后可展期1年,自正式放款日2018年11月29日起算;(2)B類貸款12億美元,貸款期限3年,到期后可展期1年,展期期限到期后,可再次展期1年,自正式放款日2018年11月29日起算。

借錢購買,使得天齊鋰業的資產負債率也從2017年的40.39%驟然上升至2018年73.26%。截至2019年末,天齊鋰業賬面長期借款、短期借款及一年內到期的非流動負債合計318.41億元,而收購SQM所支付的258.93億元對價占比超80%;而利息方面,2019年天齊鋰業財務費用—借款利息支出已然高達20.42億元,而2018年時僅為4.11億元。

從時間上,2020年11月,天齊鋰業向銀團貸款的10億美元及13億美元的A類貸款集中到期。然而即便在鋰價最高時的2017年,天齊鋰業的凈利潤也僅有26.12億元。

為了緩解公司的資金壓力,2020年年末,天齊鋰業動作頻頻。

先是2020年11月30日,天齊鋰業及相關子公司與銀團已簽署《展期函》,銀團同意將境內銀團貸款項下的A類貸款13億美元和境外銀團貸款余額5.84億美元合計18.84億美元自到期日起展期至以下日期之中的較早者:(1)2020年12月28日;(2)銀團代理行確認簽署的《修改及重述的貸款協議》生效之日。

2020年12月8日,天齊鋰業公告稱,公司全資子公司Tianqi Lithium EnergyAustralia Pty Ltd(下稱“TLEA”)擬以增資擴股的方式引入戰略投資者澳大利亞上市公司IGO Limited(下稱“IGO”);IGO以現金方式出資14億美元認繳TLEA新增注冊資本3.04億美元。除用于支付本次交易相關費用外,TLEA本次增資所獲資金擬主要用于償付銀團并購貸款本金12億美元及相關利息。

此外,2021年1月7日,天齊鋰業控股股東成都天齊實業(集團)有限公司及其一致行動人張靜、李斯龍減持5908萬股,按照7日收盤的49.4元/股計算,此次減持可套現約29.19億元。

得到了資本市場、銀行的救助,天齊鋰業雖然得以喘息,但該還的最終還是要還的,借款雖然獲得了展期,但并不等同未來無需償還。此外,截至2020年9月30日,天齊鋰業一年內到期的非流動負債尚有133億元,而這筆錢,天齊鋰業則需要在2021年全部還清。

尚在虧損的天齊鋰業該如何償還這筆天文數字的銀行貸款?

巨大的資金缺口

2018年至2020年9月30日,天齊鋰業的經營性現金凈流入分別是36.2億元、23.55億元、6.652億元,合計66.402億元。然而,這些經營所帶來的的現金流入并不是可以全部用來償還欠款的的。

另一方面,天齊鋰業的“瘋狂”不僅在于其蛇吞象的海外并購,其在固定資產投資方面亦是“揮金如土”。

同樣在2018年至2020年9月30日,天齊鋰業構建固定資產等所支付的現金分別為34.28億元、37.35億元、8.335億元,累計79.965億元。

如下圖所示,據天齊鋰業2019年年報披露,諸如化學級鋰精礦擴產項目三期、2萬噸碳酸鋰工廠項目、雅江鋰輝石礦采選一期、2.4萬噸電池級單水氫氧化鋰項目1、2期等均未完工,按照所披露數據粗略計算尚需投入42.11億元。

簡而言之,天齊鋰業依靠自身生產經營活動所能掙的錢并不足以支撐公司的“花銷”,攢錢還貸的方式對于目前的天齊鋰業來說似乎有點“天方夜譚”。

而收益方面,由于天齊鋰業對SQM不構成控制,因此天齊鋰業對SQM的核算屬于長期股權投資,2018年至2020年9月30日,天齊鋰業獲取的投資收益分別是5.36億元、4.03億元、1.29億元,累計10.68億元。然而SQM所能帶來的投資收益甚至都不足以償還其35億美元的貸款利息。

給予天齊鋰業價值加持的核心資產,此時也使天齊鋰業陷入困境之中。對當下的天齊鋰業而言,未來是美好的,但現在活下去更為重要。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號