![]() 政策與經(jīng)濟

政策與經(jīng)濟

![]() 政策與經(jīng)濟

政策與經(jīng)濟

文 | 陶金 蘇寧金融研究院宏觀經(jīng)濟研究中心副主任

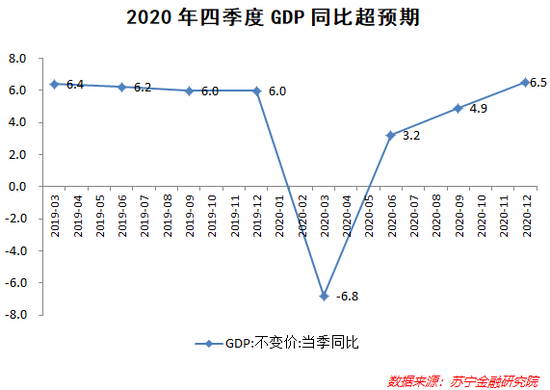

國家統(tǒng)計局1月18日發(fā)布的2020年中國經(jīng)濟年報顯示,中國2020年四季度GDP實際同比增速6.5%,全年GDP實際同比增速2.3%,初步核算按現(xiàn)價已經(jīng)破百萬億元,均高于預(yù)期。在上個月,我們判斷經(jīng)濟復(fù)蘇的拐點尚未到來,然而,盡管12月GDP等數(shù)據(jù)超預(yù)期,從細項數(shù)據(jù)判斷看,隨著經(jīng)濟增長接近潛在增速水平,復(fù)蘇速度正在逐步回歸中性。

2020年以來,面對新冠肺炎疫情的沖擊,中國經(jīng)濟在一季度遭遇了史無前例的-6.8%的同比負增長,但得益于防疫措施得當(dāng),復(fù)工復(fù)產(chǎn)迅速,經(jīng)濟先從生產(chǎn)端打開了突破口,尤其是工業(yè)部門率先復(fù)蘇,并在2020年上半年基本恢復(fù)常態(tài)。同時從2020年一季度開始,政策迅速做出反應(yīng),財政政策積極有為,合理擴大財政赤字,貨幣政策實施寬松和結(jié)構(gòu)化工具相結(jié)合的方式,都有效地托底了經(jīng)濟復(fù)蘇。

2020年二季度中國GDP當(dāng)季同比增速3.2%,受益于刺激政策,房地產(chǎn)和基建產(chǎn)業(yè)鏈拉動的投資需求逐漸恢復(fù),限額以上消費快速修復(fù),同時海外陷入疫情,中國的供給優(yōu)勢和全產(chǎn)業(yè)鏈體系支撐出口持續(xù)高增,成為二、三季度中國經(jīng)濟復(fù)蘇的最大亮點。但復(fù)蘇的結(jié)構(gòu)性分化問題仍未得到解決,制造業(yè)投資、限額以下消費依然較弱。

2020年三季度政策逐漸回歸常態(tài)化,但受到外貿(mào)和房地產(chǎn)市場持續(xù)向好等因素的支撐,經(jīng)濟復(fù)蘇趨勢不減,且復(fù)蘇邏輯逐漸內(nèi)生化,制造業(yè)投資和線下服務(wù)業(yè)等順周期變量逐漸修復(fù),在四季度逐漸追上工業(yè)部門。最終2020年四季度GDP當(dāng)季同比增速還超過了2019年同期增速水平。

超預(yù)期背后的邏輯

2020年四季度經(jīng)濟復(fù)蘇延續(xù)良好態(tài)勢,有以下三個直接因素的推動:

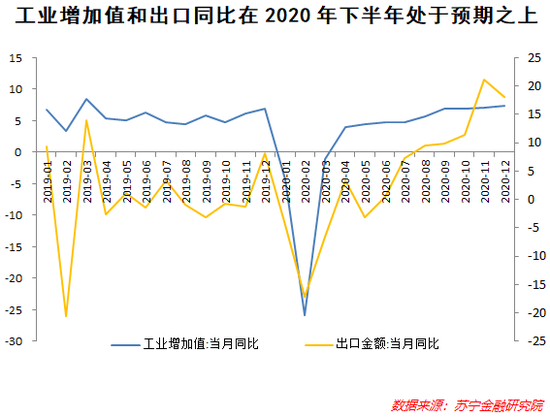

第一,工業(yè)部門在年底繼續(xù)保持高速增長,背后很重要的原因是外需的提振和房地產(chǎn)投資產(chǎn)業(yè)鏈相對繁榮,帶動工業(yè)企業(yè)主動補庫,生產(chǎn)規(guī)模也相應(yīng)擴張,同時也一定程度上導(dǎo)致以生產(chǎn)法為主要方法的GDP統(tǒng)計數(shù)據(jù)較高。

第二,北半球進入冬季后疫情加劇,導(dǎo)致國外供需缺口拉大,促進了中國出口繼續(xù)高增。

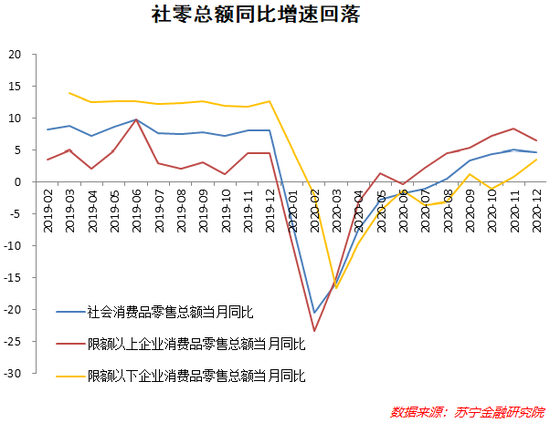

第三,限額以上企業(yè)的消費品零售態(tài)勢良好,盡管12月份同比增速明顯回落,但下半年汽車和家電消費同比增速處于近幾年高點。

具體而言,第一是歐美的經(jīng)濟復(fù)蘇曲折過程反過來證明了只有防控好疫情,經(jīng)濟復(fù)蘇才可持續(xù),而毫無疑問中國的強力防疫政策并未阻礙經(jīng)濟在長期中的可持續(xù)性恢復(fù),正所謂“磨刀不誤砍柴工”;第二,經(jīng)濟企穩(wěn)和復(fù)蘇離不開分階段、針對性和結(jié)構(gòu)性的財政貨幣政策,尤其是疫情以來中國貨幣政策直達實體經(jīng)濟、結(jié)構(gòu)性和定向性的工具創(chuàng)新,在控制力度的同時,有效支撐了實體經(jīng)濟復(fù)蘇,已成為全球央行應(yīng)對沖擊時的典范;第三,歐美的供需缺口擴大,并且具有一定的剛性,最終只能通過中國較強的長期供應(yīng)能力來滿足,中國反過來實現(xiàn)了生產(chǎn)規(guī)模的擴張。

需求端復(fù)蘇速度將回歸中性除了外貿(mào)領(lǐng)域我們依然保持較強信心外,我們認(rèn)為需求端的另外“兩架馬車”——消費和投資的后續(xù)復(fù)蘇趨勢存在不確定性。

2020年12月社零總額同比增長4.6%,較上月增速有所放緩,但仍為全年第二高。不過,2020年12月開始的疫情反復(fù)對國內(nèi)消費產(chǎn)生了壓制。限額以上的消費增速下滑明顯,2020年12月中汽協(xié)汽車銷量同比增長6.4%,增速較上月下滑了6.2個百分點,而進入2021年1月后汽車銷售依然呈現(xiàn)同比下滑態(tài)勢。限額以下增速有所恢復(fù),但隨著2021年1月疫情再次進入嚴(yán)峻時期,線下服務(wù)業(yè)和消費很可能將再次受到明顯沖擊。

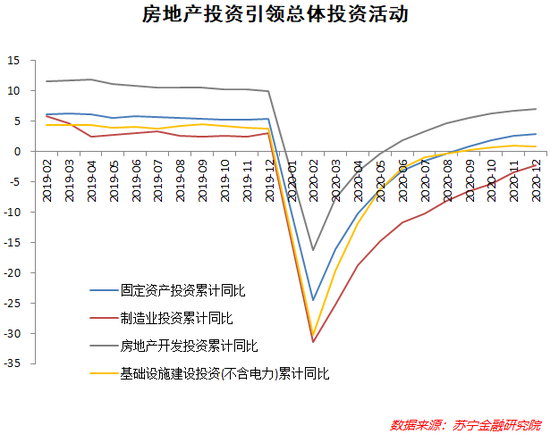

具體而言,違規(guī)“輸血”房地產(chǎn)的行為將得到嚴(yán)格禁止。“房住不炒”、“一城一策”等政策實施以來,房地產(chǎn)市場日趨平穩(wěn),資金大規(guī)模進入房地產(chǎn)市場的局面得到有效改善,2020年房地產(chǎn)貸款增速8年來首次低于各項貸款增速,新增房地產(chǎn)貸款占各項貸款比重從2016年的44.8%下降到了2020年的28%。不過,疫情以來的貨幣政策短暫寬松,盡管通過結(jié)構(gòu)性定向工具引導(dǎo)大部分資金進入了實體經(jīng)濟,但仍有一部分資金違規(guī)進入房地產(chǎn)市場,一些地方的房地產(chǎn)價格開始反彈,造成了高風(fēng)險過度集中。近期,央行、銀保監(jiān)會下發(fā)《關(guān)于建立銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理制度的通知》,規(guī)定各類銀行房地產(chǎn)貸款的比重,加大對房地產(chǎn)金融監(jiān)管力度,扼制風(fēng)險過快集中,同時防止政策資金脫實向虛。

基建可能是2020年中最“辜負”市場預(yù)期的一個宏觀領(lǐng)域了。我們認(rèn)為,這是一對矛盾所導(dǎo)致的:好項目不多,但又對財政資金使用效率提出了比以往更高的要求,導(dǎo)致財政資金愈發(fā)找不到對應(yīng)項目。而且,未來的專項債發(fā)行規(guī)模,要進一步更嚴(yán)格地對應(yīng)到更好的項目,以基建的實際效果考核后續(xù)發(fā)行區(qū)域和規(guī)模,以決定未來這些地方還能夠再發(fā)多少債。這些既對地方的資金使用效果提出了挑戰(zhàn),又對中央將這些錢下?lián)艿乃俣入[約造成了影響。2020年5月以來財政存款的“淤積”就是因為中央的特別國債、省級政府專項債等資金下達到縣市地方的速度較慢導(dǎo)致的。未來,基建仍然存在較大壓力,因為上述的這對矛盾,并非朝夕之間能夠明顯改善。

因此,總體來看,需求端諸多變量的調(diào)整或反轉(zhuǎn),可能會對未來經(jīng)濟復(fù)蘇產(chǎn)生一定的不確定性。在此背景下,及時合理的政策可能將再次成為關(guān)鍵,尤其是貨幣政策的重要性將再次上升。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號