![]() 新能源

新能源

![]() 新能源

新能源

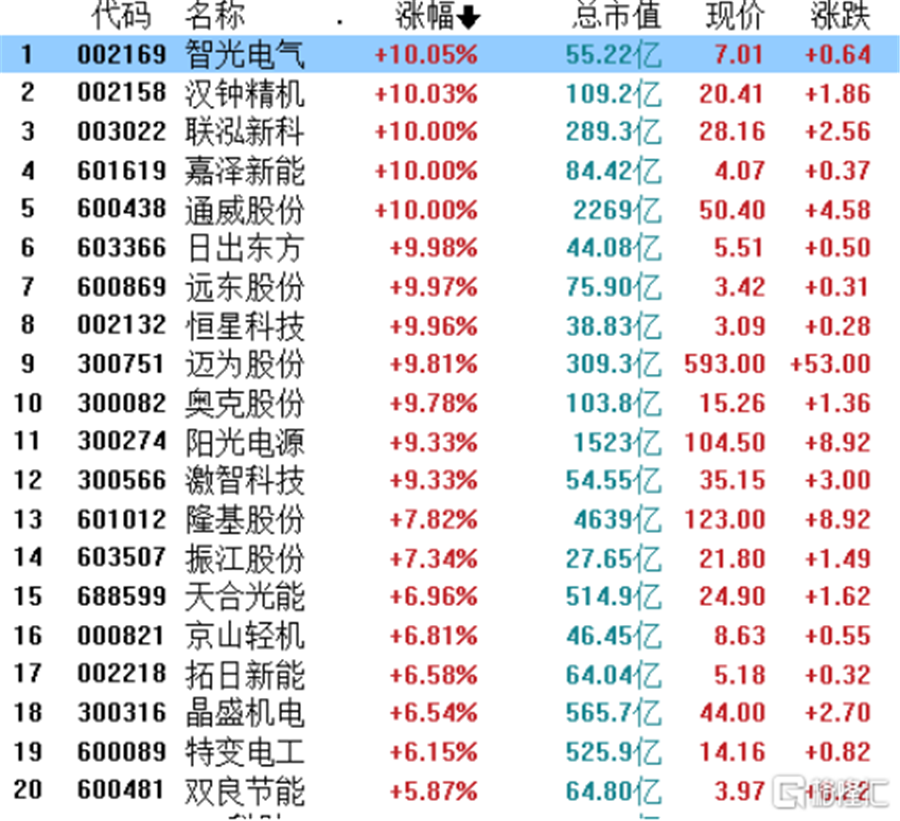

1月27日午后,光伏板塊發力上揚,通威股份、智光電氣、漢鐘精機、嘉澤新能觸及漲停,日出東方、遠東股份、陽光能源等漲超9%,隆基股份、天合光能、晶盛機電等漲超6%。

消息面上,主要是受2020年光伏新增裝機再創近三年新高的消息利好影響。數據顯示,20年全國風電新增裝機71.67GW,同比增加178%,占新增裝機總量約38%。受搶裝影響,僅12 月風電新增裝機達47.05GW,環比增加643%,

此前,國家能源局公布的前三季度光伏新增裝機數據為 18.7GW,這也意味著第四季度光伏搶裝了29.5GW。也是自 2017年 53GW 的裝機高峰后,光伏新增裝機再創近三年新高,華金證券指:隨著 2021年全面平價時代的開啟,風電、光伏的增長更加具備市場化特性。

自今年一月份以來,光伏概念就持續強勢,1月25日光伏板塊指數盤中最高上探至6415.85點創出歷史新高,月內累計漲幅達9.2%,大幅跑贏同期上證指數(期間累計漲幅4.35%)。與此同時,一月份以來,陽光電源、奧克股份、上能電氣、金博股份等共二十余只個股股價創歷史新高。

而通威股份,今日盤中更是觸及漲停,創下股價的歷史新高,報50.4元/股,市值達2269億。今年以來通威股份累計漲幅超30%,去年年初至今更是漲幅近300%。

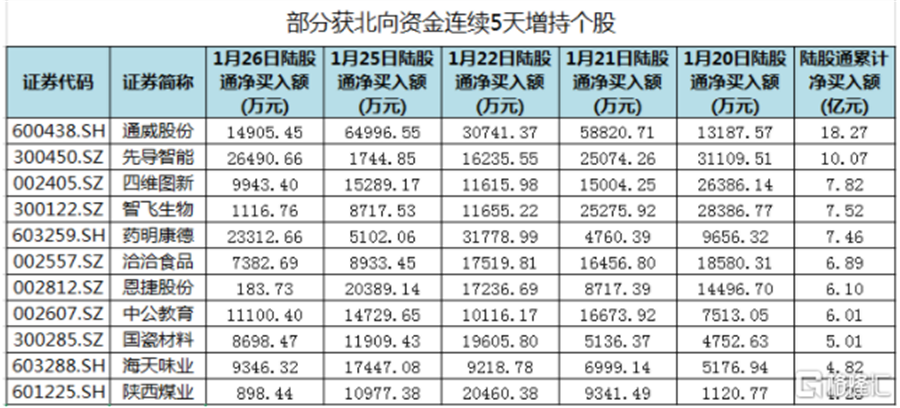

同時,數據顯示,通威股份在近5日獲北向資金累計凈買入量的排行榜中位居連續增持榜首,累計買入量高達18.27億元。

通威股份以農業、新能源為雙主業,電池片業務2015年從賽維合肥工廠開始規模化起步,現已形成硅料、高效電池片雙龍頭。

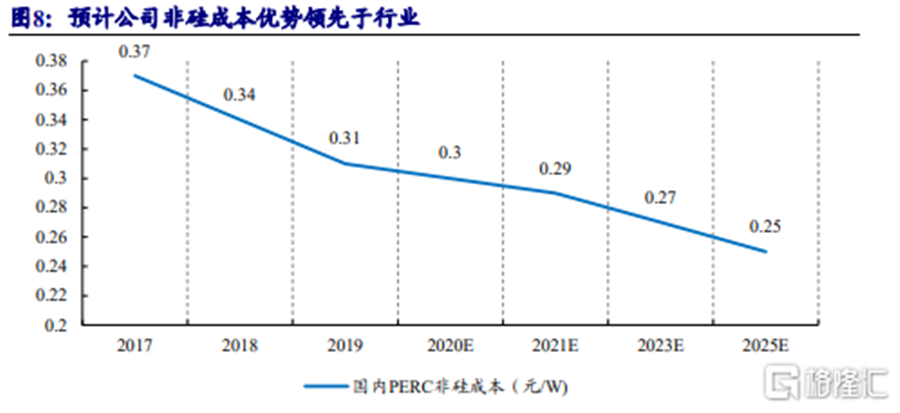

當前,公司的硅料成本優勢突出,公司2020H1 硅料成本3.95萬元/噸,領先行業平均水平約15%,新產能成本僅3.65萬元/噸,突顯成本優勢。成本優勢源于低電價區的布局,充分利用云南和內蒙電費低的優勢,單噸硅料電耗僅 55kWh/kg,低于行業平均10%。產品方面,公司單晶料占比已提升至95%,N型料占比 20%,并計劃在 2022 年將 N 型料占比提升至80%,而高端硅料價格優勢明顯,有望支撐公司硅料單價。在全球需求旺盛的情況下,公司積極擴產,計劃 2021H1 啟動包頭2期和樂山3期擴產,預計2021~2023年底產能達到15.5、20、29 萬噸,加速硅料市場集中度提升。

在電池技術進步過程中,公司抓住PERC電池替代機會,2018~2019年產能同比增長約 100%和 60%,電池收入從 2016 年的 38 億增長到 2019 年的 122 億,GACR3 為 48%,分享行業變革紅利。未來公司繼續加強電池規模優勢,2023 年產能有望達到 100GW,市占率穩步提升。目前HJT等技術有望成為下一代路線,公司積極布局,在轉換效率及中試線規模水平上行業領先,且與龍頭設備廠商深度合租,有望抓住電池產業變革的機會。

此外,當前政策利好持續釋放,驅動了產業的蓬勃發展。目前已有7個省份及自治區公布“十四五”光伏發展規劃,預計2021年光伏新增裝機需求將持續旺盛,并帶動行業景氣度進一步提高。可以預見,隨著光伏行業基本面的盈利進一步釋放,通威股份作為光伏行業的龍頭,更有機會獲得資金的持續關注。

總之,當前公司所處板塊和公司業務發展前景優勢都較為明顯,疊加政策利好及北上資金的重點關注,可以預見公司的股價仍有一定的上漲空間。

不過從公司股價來看,當前股價已處于歷史高位,有一定溢價,且近期的持續上漲也可能引發短線資金的撤退,股價有一定回調風險,因此投資仍應警惕。不過長期來看,通威股份的潛力仍十分巨大。

日前,上海將制定全市碳排放達峰行動計劃,確保在2025年前實現碳排放達峰。此外,1月22日,國家能源集團、中國國新聯合發起的國能新能源產業投資基金合伙協議在北京簽署,該基金整體規模為100.2億元,主要投資方向為風電、光伏產業,以及氫能、儲能、綜合智慧能源等新興產業的新技術項目。該筆基金投資運作后,預計將撬動約500億元的資金流向新能源產業,可促使超過600萬千瓦的風電、光伏項目落地。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號