![]() 新能源

新能源

![]() 新能源

新能源

急需宏偉目標。

連續六個季度盈利,且首次實現全年盈利,即便特斯拉交出這樣的財報,資本市場卻仍不買賬。

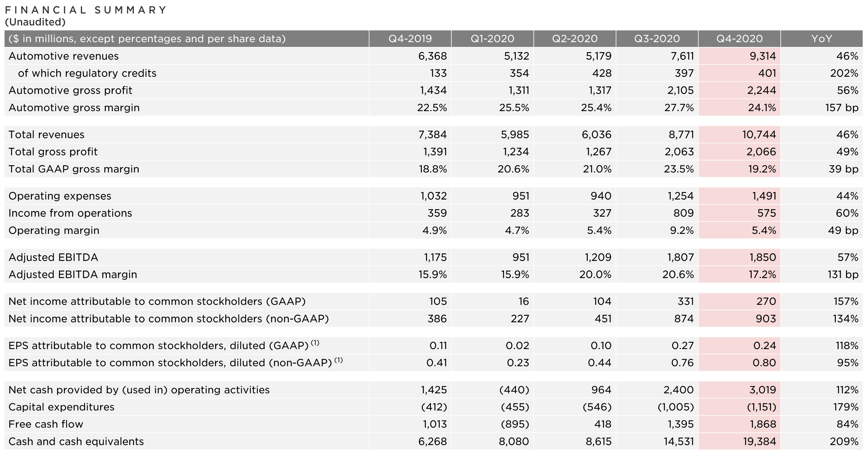

1月28日,特斯拉發布了2020年第四季度和全年財報。財報數據顯示,第四季度,特斯拉總營收同比增長46%至107.44億美元,凈利潤為2.96億美元,歸屬于普通股股東的凈利潤為2.7億美元,與去年同期的1.05億美元相比增長157%。

即便其他關鍵指標也創下新高,但市場對其凈利潤的預期高達7.63億美元,第四季度調整后每股盈利0.8美元也低于投資者1.03美元的期待。多重理想和現實的差距之下,特斯拉的股價出現劇烈震蕩。

受此影響,特斯拉股價盤后一度下跌超6%。截至發稿,股價收跌2.14%,報864.16美元,總市值為8191.38億美元。

對于在2020年實現“逆風翻盤”的特斯拉而言,近50萬的交付量和累計上漲超過700%的股價都助其站上新能源汽車之巔。然而,走在通向萬億市值的路上,特斯拉顯然還需要更大的體量和盈利能力來撐起其市值。

財報電話會議上,馬斯克也立下新一年的flag,“2020年只是盈利的開始,如果2021年一切恢復相對正常,特斯拉就能夠達到新的高度。”

來源:特斯拉

1

特斯拉“生財有道”

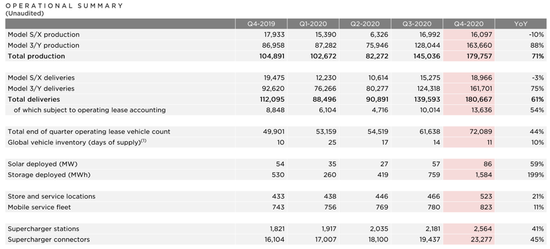

2020年的年尾,為了完成50萬輛的年度KPI,從發內部信到推特發文,馬斯克不遺余力地鞭策員工追趕進度。雖然最終以幾百輛之差與目標失之交臂,但在第四季度,特斯拉卻再度刷新季度交付量,累計交付17.9萬輛汽車。即便在疫情的影響下,公司的產能和交付量也分別實現了同比增長71%和61%。

與此同時,特斯拉的產品結構也開始從Model S和Model X向價格更為親民的Model 3和Model Y調整。反映在銷量數據上,第四季度Model S和Model X的產能交付量分別下降3%和11%,而Model 3和Model Y則同比增長88%和75%。

來源:特斯拉

不斷提高的交付量和毛利率則讓特斯拉賺的盆滿缽滿。

官方表示,由于產品結構的變化,第四季度特斯拉的平均售價下降了11%,但售價的下調并未影響其利潤率。財報顯示,第四季度特斯拉毛利率高達24.1%,高于2019年同期的22.5%。2020年全年,盡管股份支付費用增至17億美元,但特斯拉的營業利潤率仍然達到行業領先的6.3%。

特斯拉賺錢的秘訣之一也得益于其供應鏈成本的逐漸降低。以特斯拉上海工廠為例,2020年供應鏈國產化率逐漸提升,如今該工廠生產一輛Model 3的成本,早已降低到加州工廠之下。早在2020年4月,特斯拉首席財務官扎克·科克霍恩(Zach Kirkhorn)就表示,“我們會不斷地降低價格和生產成本,甚至在降價的情況下,還可以提高利潤率。”如今看來,特斯拉已經兌現了當初的承諾。

上海超級工廠 來源:特斯拉

當調價拉動銷量的做法屢試不爽,降價的戰火也蔓延至旗下高端車型Model S。目前特斯拉Model S Plaid版起售價為99.999萬元,相比此前的117.49萬元,降價幅度達到17.49萬元。同時特斯拉美國官網顯示,Model S Plaid 版起售價已下調至11.999萬美元,降幅同樣達到2萬美元。

不過價格下探所創造的需求急需產能的提升。特斯拉表示,目前加州工廠產能將達到60萬輛,Model 3在中國的產量提升到每周5000輛以上。同時全新Model S Plaid和Model X Plaid正在生產中,特斯拉中國官網顯示,兩款車型均將在第三季度交付。今年年底,特斯拉將交付其第一輛特斯拉Semi半掛卡車。

值得注意的是,除去賣車,從出售監管積分、賣軟件再到賣周邊,特斯拉正在想盡一切辦法讓自己看起來能夠“賺錢養家”。

第四季度,特斯拉來自汽車相關業務的總營收為93.14億美元,同比增幅達到46%,汽車業務的毛利潤同比上漲56%至22.44億美元。其中,出售監管積分為特斯拉帶來了4.01億美元的收入,同比漲幅達到202%,遠超同期2.96億美元的凈利潤。

2020年全年,特斯拉總營收同比上漲29%至315.36億美元,毛利潤也同比上漲63%至66.3億美元,歸屬于普通股股東的凈利潤為7.21億美元,前一年為虧損8.62億美元。

同一時期,出售監管積分為特斯拉帶來了15.8億美元的營業收入,同比漲幅高達166%,占比超過該公司總收入的5%。相比之下,2018年特斯拉依靠出售監管積分賺取了4.19億美元,2019年則賺取了5.93億美元,出售監管積分逐漸成為特斯拉的生財之道。

軟件服務也逐漸成為特斯拉營收支柱。馬斯克在財報電話會議上表示,特斯拉計劃提高配備FSD全自動駕駛系統的車價。“消費者和股票市場都低估了FSD全自動駕駛系統會好用到什么程度。”在此之前,特斯拉已多次上調FSD的售價。

雖然特斯拉并未在財報中單獨披露目前軟件業務的收入,但在不少業內人士看來,軟件收入才是未來特斯拉的核心盈利點。根據安信證券此前測算,FSD有望在2025年為特斯拉的汽車業務貢獻四分之一的毛利。

此外,特斯拉的“周邊”也讓其增收不少,第四季度特斯拉能源生產和儲存業務營收增至7.52億美元,服務和“其他”業務營收增至6.78億美元,其他業務包括銷售龍舌蘭酒、短褲以及其他周邊產品。

2

目標模糊的2021

比起特斯拉已經取得的成績,投資者們顯然需要更為具體和宏偉的目標,來點燃其新的希望和想象空間。

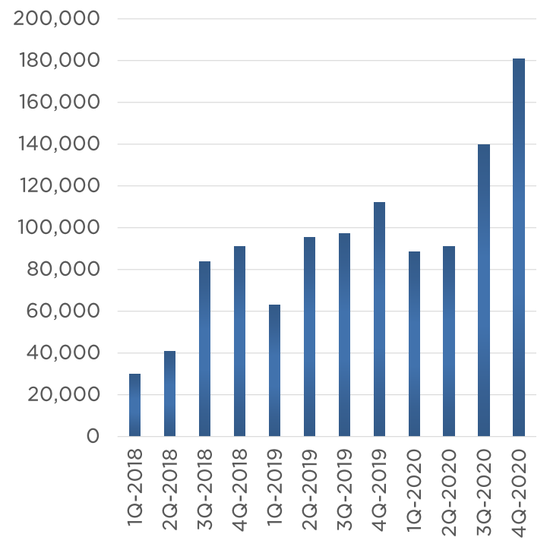

對于備受期待的2021年交付目標,投資者們寄希望于馬斯克能夠立下一個在50萬輛基礎上大幅增長的數字,但特斯拉只描繪出一個模糊的前景,預計未來幾年汽車交付量將實現50%的年平均增長。此外,對于何時擴大自動駕駛領域收益等問題特斯拉也未給予具體回應。

特斯拉歷年交付量來源:特斯拉

根據舊金山Baker Avenue Asset Management首席投資戰略官King Lip的預測,特斯拉2021年的交付目標接近90萬輛。德意志銀行(Deutsche Bank)則將特斯拉2021年的交付量預測上調至82.5萬輛。更為激進的中金,則在此前的報告中表示,特斯拉2021年的全球銷量有望達到110萬輛。

如果只站在產能的角度,這個看似激進的目標并非無法實現。僅加州和特斯拉上海工廠,特斯拉的產能就已經達到百萬輛。不過對于特斯拉來說,能否在重重圍攻下繼續保持高增長則是更為緊迫的考驗。

1月27日晚間,劍指Model Y的寶馬純電SUV iX3官宣降價,全系最高降價7萬元,討好消費者的是,此前已成功購買該款車型的客戶也可獲得相應補償。同一時間,福特中國也正式公布其首款純電動產品,福特SUV Mustang Mach-E將在長安福特生產。不久前,奔馳第二款純電車型EQA也正式亮相,并表示其全線電動車型都將引入國內。

除了競爭白熱化的中國市場,特斯拉在歐洲市場的處境則更為危險。數據顯示,在2020年的歐洲電動車市場中,雷諾ZOE成為最暢銷的電動車型,銷量同比上漲114%至100657輛。而特斯拉Model 3則同比下降9%至85713輛。為了反擊,特斯拉不得不開啟大范圍調價,其中Model 3價格最多下調9%。

不過馬斯克似乎并不擔心,反而張開上臂擁抱同臺對手。

對于特斯拉引起為傲的Autopilot,在電話會議上,馬斯克表示“我們愿意像其他公司授權我們的自動駕駛軟件,也可以讓其他公司使用我們的超級充電樁網絡,我們不想打造圍城。”此外,他透露特斯拉已經就“授權Autopilot一事與其他OEM廠商進行了一些初步討論”。

另一方面,特斯拉也在加快電池和服務網絡。按計劃特斯拉將會2021年開始批量生產4680型電池,在2022年生產100億瓦時(GWH)的電池,并在當年達到200億瓦時的年生產能力。

在服務方面,特斯拉客服中心還在不斷擴張。特斯拉去年十二月份在北美開設了11家新的客服中心。今年上半年,特斯拉計劃開設46家。

不過對于特斯拉來說,最好的服務就是不需要服務。特斯拉汽車運營總裁杰羅姆·吉倫(Jerome Guillen)表示,用戶不需要那么頻繁地找客服了,“這才是我們真正的終極目標。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號