![]() 新能源

新能源

![]() 新能源

新能源

如果NIO品牌進(jìn)入大眾化市場(chǎng),也就平庸了。

3月2日,在蔚來(lái)2020年度業(yè)績(jī)財(cái)報(bào)電話會(huì)現(xiàn)場(chǎng),李斌面對(duì)外界針對(duì)蔚來(lái)是否會(huì)進(jìn)入大眾化市場(chǎng)的疑問(wèn)再次強(qiáng)調(diào):“公司進(jìn)入大眾化市場(chǎng)的可能性存在,但NIO品牌肯定不會(huì)進(jìn)入大眾化市場(chǎng)”。

而在蔚來(lái)社區(qū)內(nèi),面對(duì)穩(wěn)定向上的產(chǎn)品交付量,李斌的回答卻是:“我們需要更上一層樓”。

從刷屏全網(wǎng)2019最慘的人,到全球汽車市值第五掌門人;從雙創(chuàng)家庭對(duì)孩子的十足愧疚,到現(xiàn)在被120萬(wàn)蔚來(lái)APP社區(qū)用戶親切稱為斌哥;從不足1億現(xiàn)金儲(chǔ)備時(shí)的捉襟見(jiàn)肘,到牽手合肥巨額投資后的峰回路轉(zhuǎn)…

過(guò)去的2020年,無(wú)論是從股價(jià)狂飆,還是交付量節(jié)節(jié)攀升,亦或是所有人抄也抄不來(lái)的APP飯圈生意,蔚來(lái)的業(yè)務(wù)都在向著更縱深和更多元發(fā)展,似乎不太符合李斌口中的那句“大眾化了也就平庸了”。

但向上與大眾化,幾乎是企業(yè)發(fā)展市場(chǎng)的必經(jīng)之路。

即便是以極客技術(shù)崛起而快速發(fā)展的企業(yè),也很難逃過(guò)追逐大眾趨勢(shì)的宿命。某種角度而言,將蔚來(lái)的事業(yè)局限在高端消費(fèi),影響的不僅僅是蔚來(lái)的營(yíng)收和用戶增量,更是其必須要獲得且壯大的商業(yè)價(jià)值認(rèn)同感。

擺在蔚來(lái)面前的只有怎樣選擇,沒(méi)有應(yīng)不應(yīng)該。走過(guò)了從小眾不為人知到價(jià)值銷量齊飛的驚險(xiǎn)之路,蔚來(lái)已經(jīng)走到了如何大眾化的十字路口。在蔚來(lái)2020年財(cái)報(bào)發(fā)布后,汽車預(yù)言家第一時(shí)間從10個(gè)關(guān)鍵視角拆解蔚來(lái)財(cái)報(bào),解讀2021蔚來(lái)即將去向何處。

翻了不止一倍的銷量與營(yíng)收

根據(jù)財(cái)報(bào),蔚來(lái)2020年第四季度營(yíng)收66.4億元人民幣,環(huán)比增長(zhǎng)46.7%;全年總收入為162.579億元人民幣,同比增長(zhǎng)107.8%。

營(yíng)收大漲背后是其銷量暴增有密切關(guān)系。

2020年第四季度,蔚來(lái)交付數(shù)量為17353輛。其中包括4873輛ES8,7574輛ES6和4906輛EC6,EC6車型銷量在12月超過(guò)了ES8和ES6;

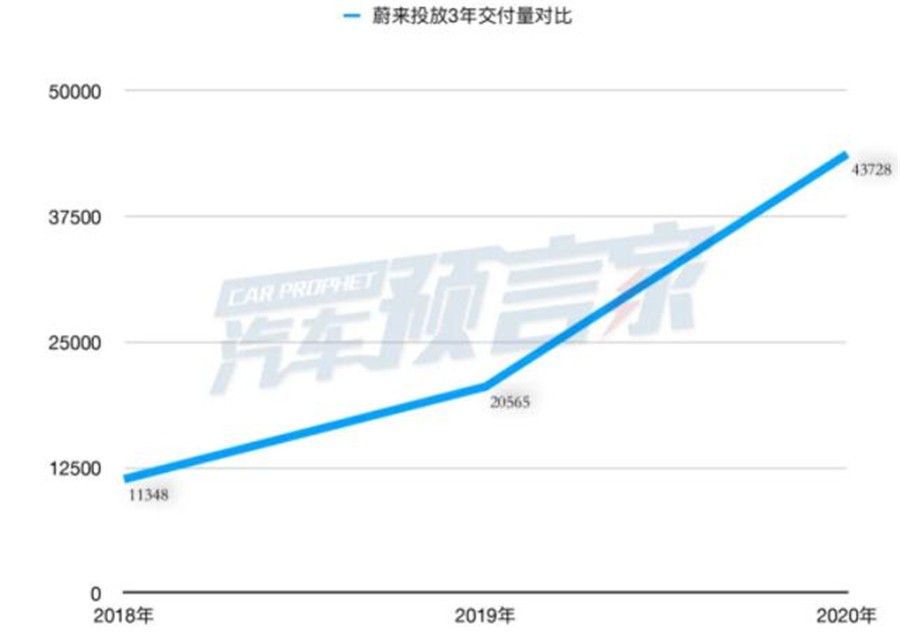

2020年全年,蔚來(lái)累計(jì)交付了43728輛產(chǎn)品,2019年則為20565輛,實(shí)現(xiàn)了年度銷量的翻番。

值得注意的是,從交付三年以來(lái)的情況看,蔚來(lái)每一年總是能保持翻番的銷量增長(zhǎng)。如果2021年還將保持銷量翻番增長(zhǎng),蔚來(lái)將實(shí)現(xiàn)年度8萬(wàn)余臺(tái)銷量,躋身國(guó)內(nèi)規(guī)模性汽車生產(chǎn)企業(yè)。

單季度超越理想的整車毛利率

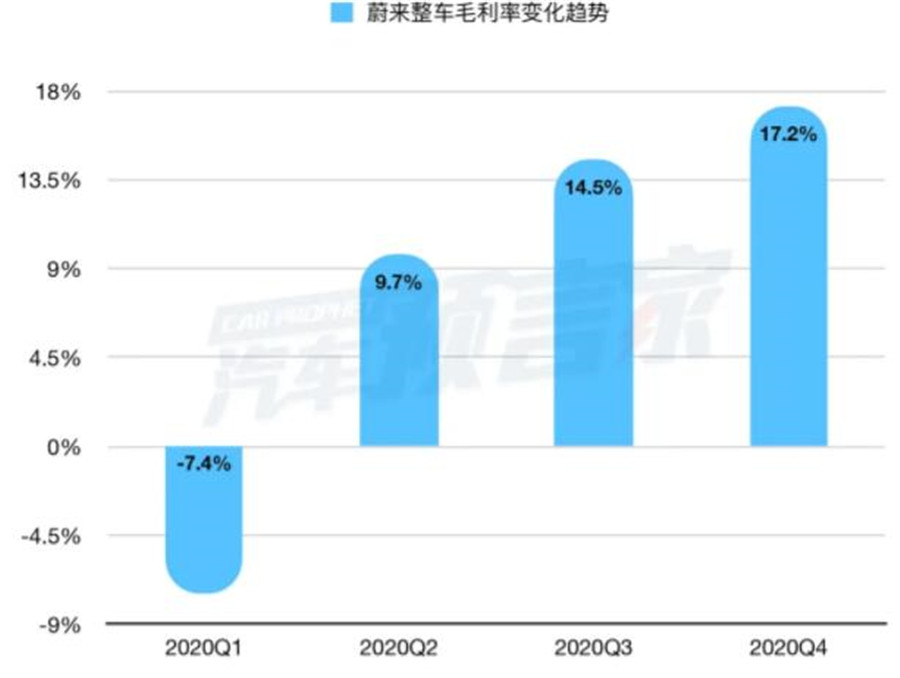

根據(jù)此次發(fā)布的財(cái)報(bào),2020年Q4蔚來(lái)整體毛利率提升至17.2%。該數(shù)據(jù)2020年Q3為14.5%、Q2為9.7%、Q1則為7.4%。

蔚來(lái)汽車CFO奉瑋在隨后的電話會(huì)上對(duì)外表示蔚來(lái)毛利率提升的原因是“由于規(guī)模不斷擴(kuò)大,每輛汽車平均收入的提高,材料成本降低以及制造效率提高所致。”

毛利率能反映出企業(yè)的對(duì)成本和資金的管理能力,是企業(yè)盈利能力的評(píng)判標(biāo)準(zhǔn)之一。從另外一個(gè)角度來(lái)講,實(shí)現(xiàn)利潤(rùn)是企業(yè)追求的目標(biāo)。此次蔚來(lái)汽車的毛利率提升,證明了其盈利能力的持續(xù)增強(qiáng)。

此前,汽車預(yù)言家在分析理想汽車2020年財(cái)報(bào)時(shí)曾發(fā)現(xiàn),理想汽車的16.38%毛利率水平在整個(gè)造車新勢(shì)力當(dāng)中較為突出。但此次蔚來(lái)將其第四季度毛利率提升17.2%,證明當(dāng)前新能源汽車整體的毛利率提升明顯,制造材料成本持續(xù)降低。

與籌融資活動(dòng)高度相關(guān)的425億現(xiàn)金規(guī)模

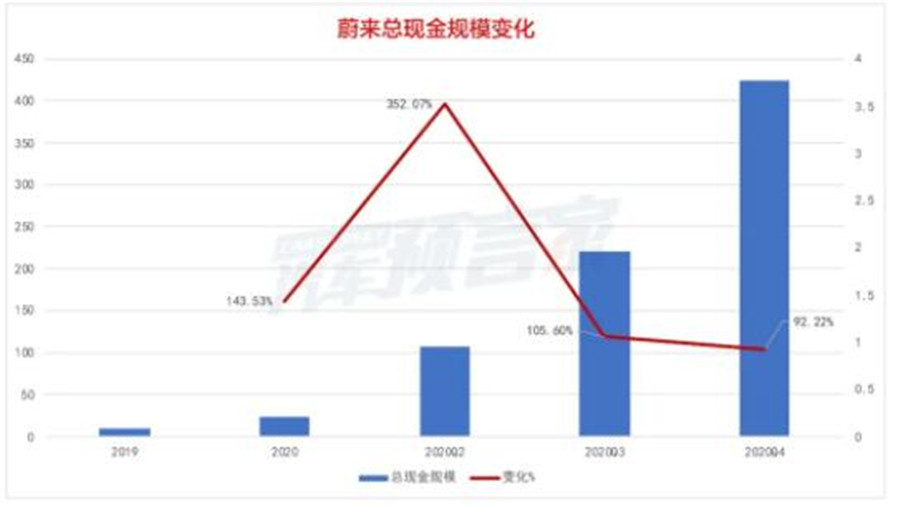

根據(jù)財(cái)報(bào),截至2020年12月31日,蔚來(lái)現(xiàn)金及現(xiàn)金等價(jià)物、限制性貨幣資金和短期投資共計(jì)425億元人民幣(65億美元),其中總現(xiàn)金為423.76億。

資料顯示,2019年蔚來(lái)全年披露的總現(xiàn)金規(guī)模為9.74億;2020年一季度蔚來(lái)披露的總現(xiàn)金規(guī)模為23.72億;2020年中報(bào)披露的總現(xiàn)金規(guī)模為107.23億;2020年三季度報(bào),蔚來(lái)披露的總現(xiàn)金規(guī)模為220.46億。

可以看出的是,在2020年第一季度,蔚來(lái)總現(xiàn)金快速增長(zhǎng),同比增加超過(guò)300%。而同樣在2020年一季度,蔚來(lái)宣布獲得了合肥市以及其他戰(zhàn)略投資方的注資。

相關(guān)行業(yè)人士表示,雖然蔚來(lái)沒(méi)有披露籌資活動(dòng)產(chǎn)生的現(xiàn)金流量,但通過(guò)數(shù)據(jù)的對(duì)比分析,可以看出籌融資和蔚來(lái)的現(xiàn)金流量高度相關(guān)。

對(duì)于蔚來(lái)高達(dá)425億的現(xiàn)金儲(chǔ)備,李斌表示,資金已經(jīng)完全不再是蔚來(lái)發(fā)展的瓶頸,當(dāng)前的現(xiàn)金儲(chǔ)備完全滿足蔚來(lái)未來(lái)發(fā)展需要。

首次降低至50%以下的資產(chǎn)負(fù)債率

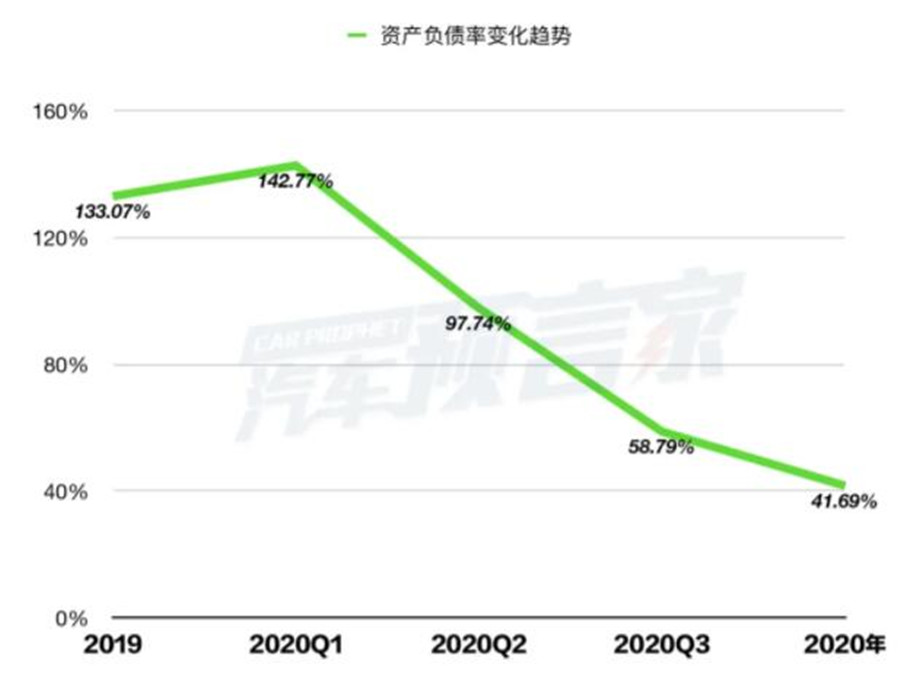

2020年財(cái)報(bào)中,蔚來(lái)資產(chǎn)負(fù)債率首次降低至50%以下,達(dá)到41.69%。

2019年,蔚來(lái)披露的資產(chǎn)負(fù)債率為133.07%,超出了業(yè)內(nèi)的安全設(shè)限;2020年第一季度,資產(chǎn)負(fù)債率持續(xù)攀升至142.77%,2020年第二季度出現(xiàn)了回落,到77.74%。這是蔚來(lái)自產(chǎn)品交付以來(lái),資產(chǎn)負(fù)債率首次下降至50%以下。

根據(jù)汽車預(yù)言家了解到信息,汽車行業(yè)投資大回報(bào)長(zhǎng),負(fù)債率普遍較高。國(guó)內(nèi)整車制造企業(yè)平均資產(chǎn)負(fù)債率在60%附近。

行業(yè)分析人士認(rèn)為,企業(yè)的資產(chǎn)負(fù)債率良劣應(yīng)從兩方面衡量,即“橫向看同行,縱向比自己”。整車制造業(yè)屬于資金密集型行業(yè),普遍資產(chǎn)負(fù)債率較高,但如果企業(yè)突然出現(xiàn)資產(chǎn)負(fù)債率持續(xù)高位運(yùn)行,也需防范投資風(fēng)險(xiǎn)。對(duì)于蔚來(lái)而言,持續(xù)降低的資產(chǎn)負(fù)債率證明了其經(jīng)營(yíng)情況在逐步變好。

隨交付增加的50%銷售成本

根據(jù)財(cái)報(bào),蔚來(lái)2020年全年銷售成本為143.845億元人民幣(22.045億美元),同比增長(zhǎng)59.4%。

對(duì)于銷售成本增加的原因,蔚來(lái)在財(cái)報(bào)中給出的原因是交付數(shù)量的提升。2020年,蔚來(lái)累計(jì)交付同比增長(zhǎng)112%,銷售成本增加59.4%。

相比之下,2019年在交付增長(zhǎng)81.22%的情況下,銷售成本則增加了73.3%。

李斌在隨后電話會(huì)中對(duì)外表示,蔚來(lái)現(xiàn)在擁有23個(gè)蔚來(lái)中心和203個(gè)蔚來(lái)空間,覆蓋中國(guó)121個(gè)城市;2021年,蔚來(lái)還將計(jì)劃增設(shè)20個(gè)蔚來(lái)中心和120個(gè)蔚來(lái)空間,擴(kuò)大地域覆蓋,發(fā)揮蔚來(lái)線上線下直銷體系優(yōu)勢(shì),提升銷售全過(guò)程的體驗(yàn)與效率。

“蔚來(lái)的銷售網(wǎng)絡(luò)建設(shè)集中在2019-2020財(cái)年之間”。行業(yè)觀察人士認(rèn)為,隨著銷售渠道的成熟,大批量的銷售渠道建設(shè)成本在財(cái)報(bào)中的邊際表現(xiàn)將越來(lái)越低。

超55%用戶選擇的BaaS服務(wù)

此次財(cái)報(bào)電話會(huì)上,李斌對(duì)外透露在2021年2月新增訂單中,選擇BaaS的用戶達(dá)到55%。

2020年8月,蔚來(lái)正式對(duì)外發(fā)布了“BaaS購(gòu)車模式”。BaaS全稱Battery as a Service,也就是電池即服務(wù),用蔚來(lái)的話說(shuō)叫電池租用服務(wù)。簡(jiǎn)單而言,如果消費(fèi)者買蔚來(lái)汽車的產(chǎn)品時(shí)選擇Baas方案,車價(jià)立減7萬(wàn)。但此時(shí)你只買了一臺(tái)沒(méi)有電池包的車殼,電池包要按980元每月的價(jià)格進(jìn)行租賃。再扣除7萬(wàn)之后的車款,可以正常選擇按揭貸款。

李斌對(duì)外表示,目前,蔚來(lái)兩個(gè)包(NOP、BAAS)加一起大概50%的選購(gòu)率左右。據(jù)李斌透露,今年會(huì)對(duì)后裝選購(gòu)?fù)瞥黾?lì)政策。

針對(duì)外界質(zhì)疑BaaS方案的后續(xù)資金需求,李斌在此處財(cái)報(bào)電話會(huì)上對(duì)外表示,“電池資產(chǎn)公司的資金供應(yīng),我們完全不是瓶頸,后續(xù)資金的支持是足夠的。”目前蔚來(lái)已經(jīng)完成了兩輪的融資,已經(jīng)有8個(gè)股東,7個(gè)投資人參與了投資,累計(jì)已經(jīng)完成了14.4億人民幣的投資。我們擁有足夠的杠桿的比例,維持這一模式的可持續(xù)運(yùn)營(yíng)。

首款轎車ET7將標(biāo)配自動(dòng)駕駛硬件

據(jù)李斌在電話會(huì)議上介紹,ET7將采用蔚來(lái)的NT2.0平臺(tái)。截至目前為止,ET7的預(yù)售情況比較好,訂單量多于在售車型當(dāng)初的預(yù)售訂單量。

對(duì)于ET7的配置,李斌強(qiáng)調(diào),自動(dòng)駕駛硬件肯定會(huì)是ET7的標(biāo)配。雖然ET7整體的配置比較高,但李斌表示,仍然會(huì)在這款車上保持20%以上的毛利。其中,自動(dòng)駕駛軟件的訂閱費(fèi)用將會(huì)是未來(lái)營(yíng)收的一個(gè)大頭。

此外,據(jù)李斌透露,在NT2.0平臺(tái)正式投產(chǎn)前,ES8和ES6不會(huì)進(jìn)行改款。

2021單品降本壓力依舊突出顯著

蔚來(lái)的財(cái)報(bào)還顯示,蔚來(lái)在2021年的1月和2月分別交付了7225輛和5578輛車,同比增幅分別為352%和689%,不過(guò)這一同比增幅因?yàn)榛鶖?shù)太小,并不具備參考性。但可以側(cè)面印證一個(gè)情況,蔚來(lái)的交付幾乎沒(méi)有受到Model Y上市的影響。

對(duì)于2021蔚來(lái)交付量變化,蔚來(lái)也給出了樂(lè)觀的預(yù)計(jì):2021年第一季度的交付在20000輛至20500之間,按照最低預(yù)計(jì),蔚來(lái)將在3月實(shí)現(xiàn)接近7200輛交付。

而在行業(yè)人士看來(lái),在新品未交付的情況下,蔚來(lái)的月交付量或?qū)⒃?000-8000輛的區(qū)間徘徊一段時(shí)間。對(duì)蔚來(lái)來(lái)說(shuō),短期內(nèi)將面臨不小的降本壓力,以維持毛利率為正。

有BBA的地方就有蔚來(lái)!

此前,特斯拉Model Y正式上市,價(jià)格相比預(yù)售價(jià)大幅下調(diào)。吸引了眾多粉絲前去購(gòu)車,特斯拉在一周內(nèi)便斬獲三至四萬(wàn)輛Model Y的訂單。

“特斯拉經(jīng)常搞這樣的新聞收割訂單”,3月2日,李斌在財(cái)報(bào)電話會(huì)議上對(duì)外表示,“Model Y降價(jià)確實(shí)會(huì)對(duì)短期需求有所刺激,但蔚來(lái)不會(huì)降價(jià)。”蔚來(lái)專注長(zhǎng)期需求,通過(guò)服務(wù)網(wǎng)絡(luò)、持續(xù)長(zhǎng)期的用戶發(fā)展戰(zhàn)略,來(lái)穩(wěn)步增加新能源市場(chǎng)對(duì)蔚來(lái)的需求。“我們不會(huì)跟隨特斯拉進(jìn)行降價(jià)推高銷量”。

針對(duì)未來(lái)進(jìn)入大眾市場(chǎng)的傳言,李斌并沒(méi)有否認(rèn),而是表示,從可能性來(lái)說(shuō),蔚來(lái)公司做新品牌進(jìn)入大眾市場(chǎng)是有的。不過(guò),不會(huì)使用NIO這個(gè)品牌。

對(duì)此,李斌表示:“我們?cè)趲啄昵白鲞^(guò)嘗試,比如與廣汽、長(zhǎng)安等做過(guò)嘗試。我們正在積極看用什么方式更積極地進(jìn)入大眾汽車市場(chǎng),這是我們的一個(gè)長(zhǎng)期戰(zhàn)略。但NIO這個(gè)品牌只會(huì)專注于高端市場(chǎng)。”

工廠已啟動(dòng)擴(kuò)建,將達(dá)30萬(wàn)輛/年

銷量的增加讓蔚來(lái)體系當(dāng)前承受著一定壓力。李斌在財(cái)報(bào)電話會(huì)上聲稱,今年(2021年)的第二季度會(huì)有壓力(電池供應(yīng))。主要是供應(yīng)商寧德時(shí)代產(chǎn)能更不上蔚來(lái)的需求(主要是100度電池)。按照當(dāng)前產(chǎn)能推算,預(yù)計(jì)7月份可以滿足。

在此次財(cái)報(bào)電話會(huì)現(xiàn)場(chǎng),蔚來(lái)方面首次透露由于銷量及產(chǎn)品的增加,當(dāng)前產(chǎn)能面臨著一定壓力。

李斌現(xiàn)場(chǎng)表示,當(dāng)前合肥工廠產(chǎn)能已經(jīng)達(dá)到了10000輛/月。不過(guò),受制于供應(yīng)鏈的供給問(wèn)題,今年2月份的產(chǎn)能僅能滿足7500輛/月,預(yù)計(jì)今年7月份產(chǎn)能可以達(dá)到10000輛/月。

此外,據(jù)李斌透露,合作伙伴江淮已經(jīng)啟動(dòng)了合肥工廠擴(kuò)建工作,預(yù)計(jì)在今年年底或明年年初,合肥工廠產(chǎn)能可以實(shí)現(xiàn)單班15萬(wàn)輛/年(雙班30萬(wàn)/年),為ET7及未來(lái)新車型投產(chǎn)做好準(zhǔn)備。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)