![]() 煤炭

煤炭

![]() 煤炭

煤炭

2020年全球煤市:產需下降,貿易萎縮,價格先降后升

“新冠肺炎疫情對全球煤炭市場的沖擊是巨大的,2020年全球煤炭需求下滑,產量下降;國際煤炭貿易萎縮,煤炭價格上半年大幅下降,四季度快速回升;煤炭出口和消費重心向亞洲轉移的趨勢更加明顯。”中國煤炭經濟研究會黨支部書記、副理事長梁敦仕在近日接受記者專訪時,對2020年全球煤炭市場做出了如上總結。

梁敦仕表示,在中國抗擊疫情取得決定性勝利以后,中國的經濟率先穩定復蘇,成為全球唯一實現經濟正增長的主要經濟體,一定程度上帶動了全球煤炭市場的復蘇,目前國際煤炭市場價格已經恢復到了疫情前的水平。

全球煤炭產量:下降4%左右

據中國煤炭經濟研究會匯總整理的世界各產煤國統計數據,在全球16個主要產煤國中,2020年煤炭產量增長的有3個國家,其余13國煤炭產量均下降。

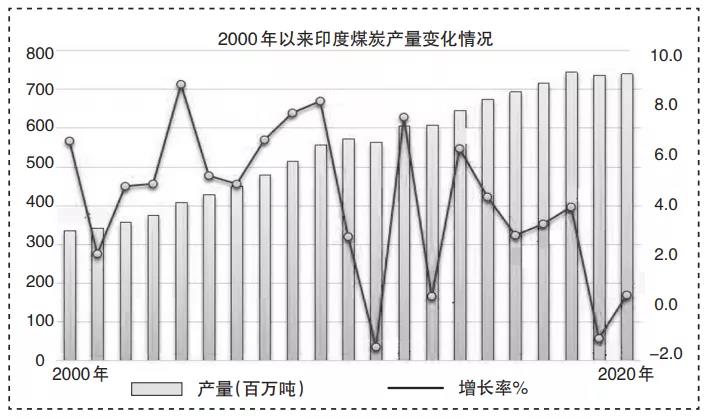

煤炭產量最大的中國,2020年產煤39.0億噸,同比增長1.4%。排名第二的印度,得益于四季度產量的快速回升,全年產煤7.4億噸,同比增長0.8%。另一個產量增長的國家是越南,產煤4862萬噸,同比增長5.1%。

其他13個主要產煤國家,去年煤炭產量都下降,有些國家降幅還不小。曾為全球第三大產煤國的美國,2020年煤炭產量跌破5億噸,僅產煤4.89億噸,同比下降了23.7%。印尼去年產煤5.63億噸,雖然超過該國年初設定的5.5億噸的目標,但與2019年的數據相比,仍下降了8.3%。俄羅斯2020年產煤4.01億噸,同比下降8.2%。

此外,2020年煤炭產量降幅較大的主要煤炭生產國還有波蘭、哥倫比亞、加拿大、蒙古國。波蘭煤炭產量降至接近1億噸,同比下降10.4%,該國煤炭產量連續八年下降。曾作為世界第五大煤炭出口國的哥倫比亞,受新冠肺炎疫情蔓延及部分煤礦停產、工人長期罷工的影響,2020年僅產煤5410萬噸,同比下降32.6%,降至2004年以來最低水平。加拿大去年前11個月煤炭產量同比下降22.5%,蒙古國全年煤炭產量同比下降20.3%。

“根據這些產煤國家發布的數據,我們綜合測算,2020年全球煤炭產量同比下降了4%左右。主要因中國和印度2個最大的產煤國下半年煤炭產量的拉升,全年產量的下降幅度比上半年的降幅(5%)有所收窄。”梁敦仕說。

國際煤炭貿易量:下降9.5%左右

受新冠肺炎疫情影響,去年國際煤炭貿易出現萎縮。“中國煤炭經濟研究會根據各國發布的數據測算,國際煤炭貿易量在經歷了連續3年增長后,2020年同比下降9.5%左右。” 梁敦仕表示。

據中國煤炭經濟研究會跟蹤數據,從出口國來看,去年除了俄羅斯煤炭出口量小幅增長以外,其他主要出口國煤炭出口量都下降了,且下降幅度較大。

據介紹,全球煤炭出口量排名第一的印尼,2020年出口煤炭4.07億噸,同比下降11.3%。排名第二的澳大利亞,去年前三季度出口煤炭2.78億噸,同比下降6.0%,預計全年出口煤炭3.61億噸,同比下降8.9%。排名第三的俄羅斯,在下半年中國強勁煤炭進口需求的拉動下,2020年出口煤炭1.93億噸,同比增長1.7%。其他主要煤炭出口國中,美國和蒙古國煤炭出口量下降幅度較大,美國同比下降26.3%,蒙古國同比下降21.7%。

與主要煤炭出口國出口量幾乎全部下降相比,去年主要煤炭進口國家和地區表現上出現分化。全球主要煤炭進口國家和地區中,中國、越南、泰國、巴基斯坦和土耳其煤炭進口量增長,其他國家和地區煤炭進口量下降。

中國作為全球最大的煤炭進口國,2020年進口煤炭3.04億噸,同比增長1.5%。越南煤炭進口量同比大幅增長25%,首次突破5000萬噸,達到5418萬噸,創歷史最高水平。此外,土耳其進口煤炭4075萬噸,同比增長5.1%;泰國進口煤炭2388萬噸,同比增長7.3%;巴基斯坦進口煤炭1569萬噸,同比增長4.7%。

印度作為全球第二大煤炭進口國,2019年進口2.5億噸煤炭,2020年全年進口煤炭2.18億噸,比上年減少3000多萬噸,同比下降了12.4%。

其他的主要煤炭進口國家和地區中,2020年日本進口煤炭1.74億噸,同比下降6.8%;韓國進口煤炭1.23億噸,同比下降12.7%;德國進口煤炭2555萬噸,同比下降27.3%。

“路孚特(Refinitiv,全球金融市場數據和基礎設施提供商)提供的船運數據顯示,2020年,全球海運煤炭貿易量同比下降12.7%,這也可以佐證全球煤炭貿易的萎縮。”梁敦仕表示。

煤炭價格:上半年大跌,四季度快速回升

“受到新冠狀肺炎疫情沖擊,2020年上半年國際煤炭價格下降幅度很大,下半年尤其是四季度出現快速回升,目前價格已經恢復到了疫情前的水平。”梁敦仕說。

據介紹,全球三大動力煤價格指數中,歐洲三港ARA動力煤價格在2020年5月底跌至每噸37.8美元,跌破了出現在2015年的上個周期每噸43.08美元的谷底;南非理查德灣港動力煤價格在2020年5月跌至每噸44.58美元,也跌破了出現在2015年的上個周期每噸48.16美元的谷底;澳大利亞紐卡斯爾港動力煤價格則于2020年9月接近了上個周期的谷底。

具有國際市場出口動力煤價格風向標意義的印尼動力煤出口標桿價格(HBA),在2020年9月,跌至每噸49.42美元,創出該指數自2011年創造以來的最低價格水平。

但10月以后,受中國煤炭進口強勁需求的拉動,印尼動力煤出口標桿價格急劇拉升,到2021年2月,已拉升至每噸87.79美元,遠超疫情前價格。

上述全球三大動力煤價格指數,同樣在2020年四季度快速回升,目前均已恢復到疫情前的水平。

全年特點:“西風東漸”趨勢更加明顯

回顧2020年全球煤炭市場,梁敦仕認為,全球煤炭的出口和消費重心向亞洲轉移的趨勢表現得更加明顯。

這從俄羅斯和南非2個國家煤炭出口的“西風東漸”趨勢上可見一斑。

據介紹,過去很長一個時期,俄羅斯煤炭出口“西重東輕”,西歐是其主要出口市場。但隨著西歐國家“去煤化”步伐加快,俄羅斯出口西歐的煤炭量快速萎縮,出口重心由西向東轉移。

去年該國出口的1.93億噸煤炭中,通過其東部港口出口的占1.07億噸。俄羅斯去年下半年出口中國的煤炭量達1460萬噸,比2019年同期的1090萬噸增長了33.9%。俄羅斯政府也曾表示,將加快鐵路、港口等物流設施建設,加大煤炭出口向東部轉移的步伐,積極拓展亞太區域煤炭市場。

南非的煤炭出口呈現出相同的趨勢。在2000年之前,南非向歐美國家出口的煤炭量占出口總量的80%以上,出口南亞和東亞地區的不足10%。但進入21世紀之后,南非煤炭出口的“西風東漸”之風比俄羅斯刮得更早、更猛。2009年,南非出口歐洲市場的煤炭已降至47%,出口東亞、南亞等地區的煤炭量上升到了22%。

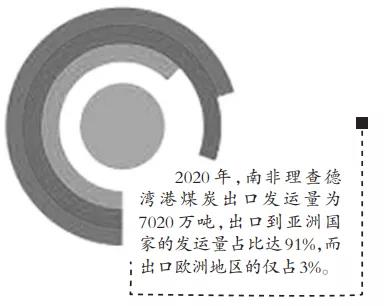

據南非理查德灣港發布的最新數據,該港2020年煤炭出口發運量為7020萬噸,出口到亞洲國家的發運量占比達91%,而出口歐洲地區的僅占3%。

梁敦仕認為,中國抗擊新冠肺炎疫情取得決定性勝利后,經濟率先穩定復蘇,帶動全球煤炭市場走出困境,是2020年全球煤炭市場的一個明顯特點。中國經濟復蘇后對煤炭進口需求的增長,帶動了俄羅斯、印尼、蒙古國等國的煤炭生產和出口。2020年,南非與中國恢復了2014年之后中斷的煤炭貿易,又開始出口煤炭到中國。甚至遠在南美洲的哥倫比亞,也向中國出口煤炭。

趨勢展望

綠色復蘇是大勢所趨

煤炭消費可能仍將小幅增長

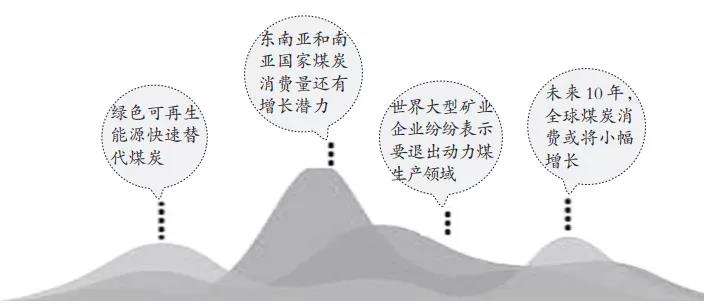

“中國二氧化碳排放將于2030年前達到峰值,但全球的碳達峰可能要在2030年之后,這表明全球的煤炭消費在未來10年還將會有小幅增長。”梁敦仕表示,這主要體現在東南亞和南亞國家的煤炭消費需求還在明顯增長。

梁敦仕認為,疫情過后的綠色復蘇將是大勢所趨。聯合國秘書長古特雷斯去年曾呼吁,希望各國攜手采取變革性舉措,促進疫情后經濟綠色復蘇發展。

近些年來,為減小在應對全球氣候變化挑戰之下的外部壓力,世界大型礦業企業紛紛表示要退出動力煤生產領域,必和必拓、力拓、英美資源等大型跨國企業都在處置動力煤資產。世界主要的金融機構也紛紛表態,不再給煤炭項目提供金融支持。這使得世界煤炭產業將面臨長遠發展的嚴峻挑戰。

與此同時,綠色可再生能源快速替代煤炭,歐美國家的煤炭消費在2020年繼續下降。美國去年可再生能源發電量首次超過燃煤發電量,全年煤炭消費量下降了21%;歐盟國家煤炭消費量下滑幅度更大,歐盟27國2020年煤炭進口量下降了32.7%。

但在東南亞的越南、印尼和南亞的印度、巴基斯坦等國,煤炭消費量還有增長潛力。據中國煤炭經濟研究會了解,2020年,越南煤炭產量同比增長5.1%,進口量同比增長25%;巴基斯坦煤炭進口量同比增長4.7%;印尼受新冠肺炎疫情影響,煤炭產量和消費量雖然都出現下降,但疫情稍有緩和后,馬上加快了燃煤電廠的建設步伐。

除此之外,一些傳統的用煤大國,像哈薩克斯坦、南非,煤炭在其本國的一次能源消費中占比都很高,目前還在百分之七八十,短期內以煤為主的能源結構不會發生大的變化。預計南非到2035年,煤炭在其一次能源消費中的占比仍會維持在60%以上。

綜合所述,梁敦仕認為,在未來10年,全球煤炭消費可能還將會是小幅增長態勢。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號