![]() 煤炭

煤炭

![]() 煤炭

煤炭

經過兩個月的下跌,動力煤價格在3月止跌,這是否意味著動力煤市場下跌行情已經結束?我們通過回顧2018—2020年春節前后的動力煤基本面,總結出其價格走勢規律,進而對后市行情進行預判。本文著重從季節性角度進行分析。

春節前后表現動力煤產業鏈中,無論是上游煤礦,還是下游電廠,集中度都極高,且以大型國企為主,該品種金融屬性較弱,產業力量是定價的主導。季節性因素、供應因素、需求因素是決定動力煤價格的三大核心因素。其中,需求取決于宏觀經濟,決定了動力煤價格運行的大方向(動力煤價格走勢基本與名義GDP趨勢一致);供應因素對趨勢起著強化或弱化作用(重點是供需是否錯配);季節性因素左右著價格節奏和結構,其是動力煤價格研究的基礎。

1.2018年春節前后

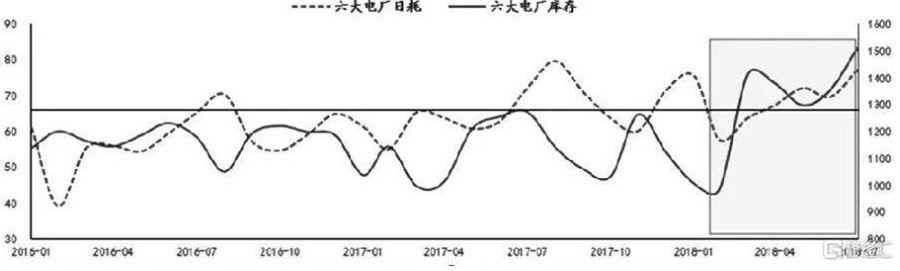

2018年春節是2月16日。由于2017年全球經濟共振復蘇,國內工業增速超預期,加之2018年年初我國遭遇極寒天氣,1—2月火力發電量同比增速為9.8%,較2017年年初提高5.2個百分點,2018年春節前后的電廠日耗顯著高于往年,但供應端,直到2017年11月煤礦生產才放開330天限制,產量增長不及預期。運輸方面,2017年港口取消汽車運輸,改為鐵路運輸,大秦線全年滿負荷運行,電廠庫存處于低位。供需錯配之下,動力煤現貨價格在春節前最高漲至765元/噸,期貨主力合約漲至679.8元/噸。“保供”成了煤炭行業的首要任務,為了緩解供應壓力,政策上放開進口,2月進口量同比增速超過18%。

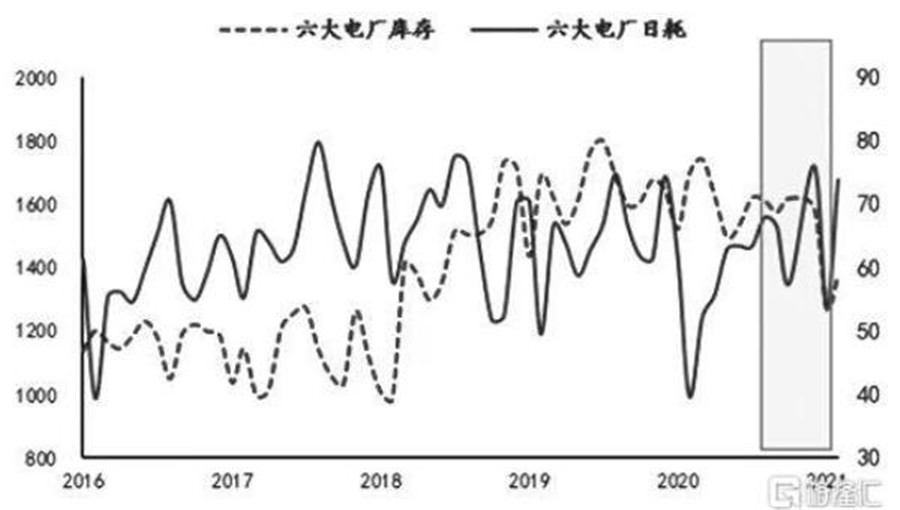

2018年年初,部分電廠庫存可用天數逼近警戒線,電廠將長江港口庫存搶購一空,但仍難抵高日耗的消耗,庫存持續下降,春節前六大電廠庫存不足900萬噸。而春節之后,電廠補庫力度遠超預期,以至于到正月十五,六大電廠動力煤庫存就站上1300萬噸的關口,甚至超出2017年備貨旺季的全年最高值。自此,六大電廠庫存就維持在1300萬噸以上。

春節后,需求和日耗恢復不及預期,港口庫存持續攀升,動力煤現貨價格持續下跌。長江港口的貿易商春節前后與電廠一道補庫,過完節就被套牢,發貨全部處于虧損狀態。動力煤現貨價格一直跌到4月中旬,才在570元/噸見底回升。4月的企穩反彈在基本面數據表現極差、市場情緒悲觀的環境下出現,超出絕大多數參與者的預料。

4月行情反轉的觸發因素一是進口政策收緊,二是電廠集中進行了一波招標。此次止跌的重要信號是期貨主力1805合約轉為升水,帶動一批貿易商進行了空期貨多現貨的套利。5月,電廠日耗超預期回升再次提振市場,動力煤現貨價格輾轉上漲到7月,才在680元/噸見頂。

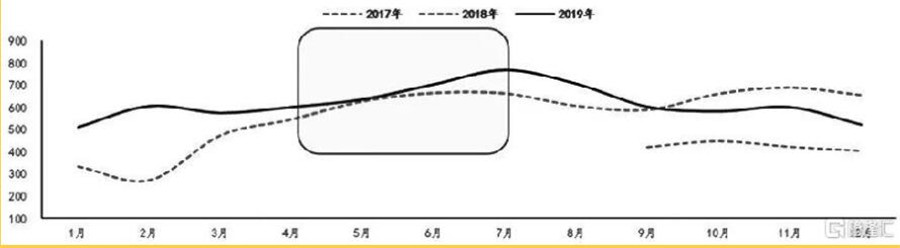

2.2019年春節前后

2019年春節是2月5日。2018年宏觀經濟疲軟,下半年動力煤價格振蕩下行;2019年年初港口現貨價格季節性回落,坑口、港口價格倒掛。不過,春節前的1月中旬和春節后的2月23日,陜西神木和內蒙古錫蒙煤礦先后出現礦難,其中“223”屬于特大礦難,產地價格上漲帶動港口現貨回升,但供應端推動的行情,越到下游力度越弱,呈現北港現貨弱于產地、長江港口弱于北方港口的特征。

相比前兩年,2019年動力煤日耗偏低且庫存過高,不只電廠庫存高企,長江內河港口和北方庫存更是突破歷史紀錄。沒有需求端的配合,反彈行情僅持續到3月上旬,隨后便窄幅波動。4月開始,國內煤炭產量快速釋放,但需求始終不及預期,導致5月現貨價格陷入下行周期。

3.2020年春節前后

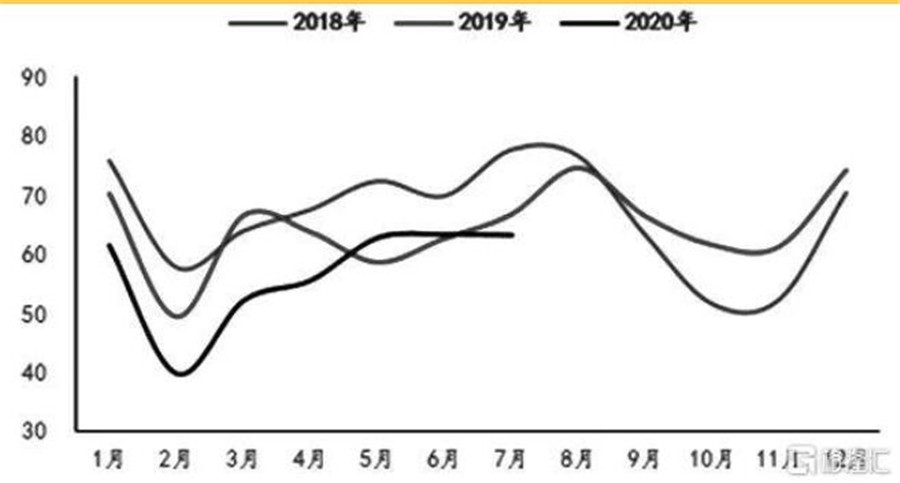

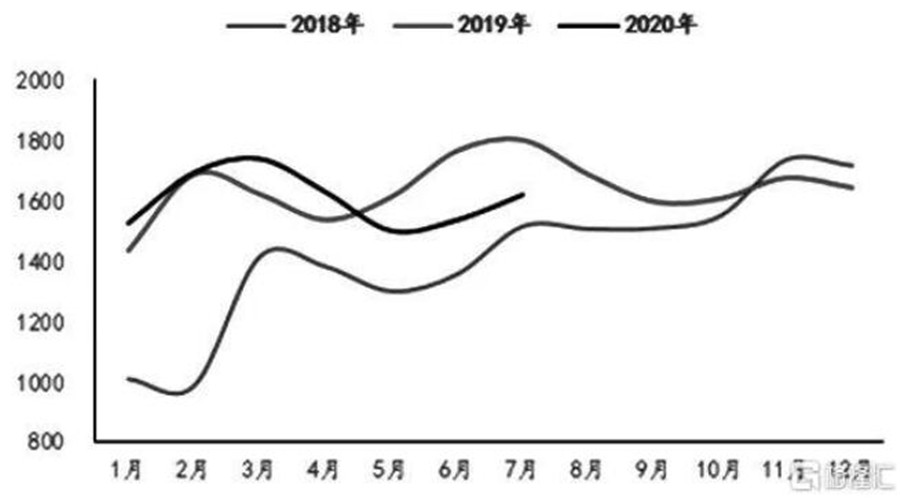

2020年春節較早,是1月25日。2020年年初,動力煤市場預期較為悲觀,需求弱,供應也弱。春節前的1月23日,新冠肺炎疫情暴發導致武漢封城,隨后全國范圍內啟動隔離措施。春節后,現貨市場處于典型的需求弱供應更弱格局。在疫情防控“屬地原則”之下,生產環節煤礦的復工進度慢于下游,且煤炭物流也盡量短途,國有礦優先保電廠和長協。在此環境下,周邊化工企業和電廠出現一波恐慌性采購,刺激部分礦坑口價上調40元/噸。節后的第一個交易日,動力煤期貨隨其他品種大幅低開,但最終以大陽線報收。

2020年2月下旬,隨著上游復工的推進,供求關系快速變化。一季度,國內GDP呈負增長,需求劇烈收縮,但3—4月原煤產量為歷史同期最高水平,港口累庫速度為季節性之最,北方港口錨地船數量跌至創紀錄的不足30條,動力煤價格也持續低迷至4月底。

之后,動力煤市場狀態發生變化,一是體現在與往年相較提前對進口進行管控,二是體現在二季度經濟V形反轉提振需求,出口增量超出預期。疊加5月氣溫偏高,日耗超過2019年的水平,動力煤期現價格也出現V形反轉。

季節性規律總結1.基本面邏輯

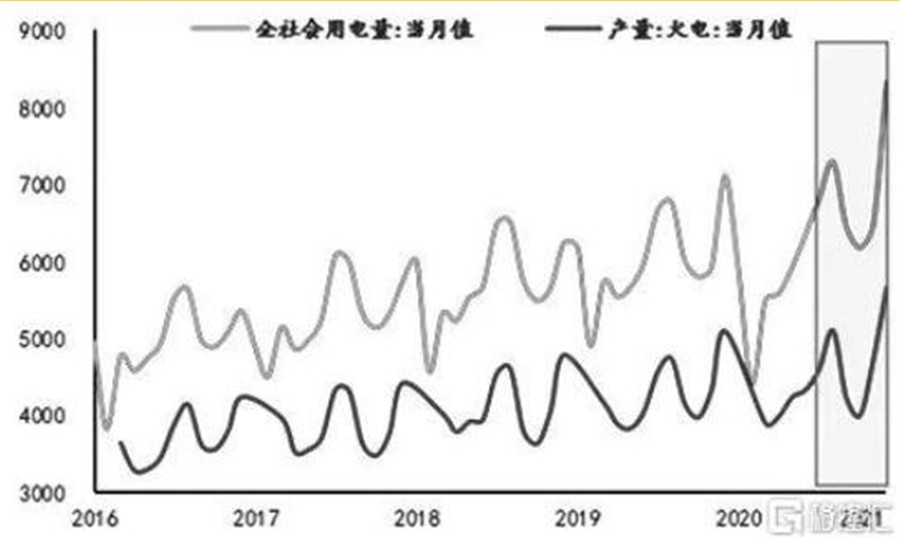

季節性因素之所以對動力煤價格的運行節奏起著主導作用,是因為我國的用電需求有著較強的季節性規律。

春節期間是用電需求低谷,3月集中復工形成用電小高峰,4月用電量小幅回落,5—8月用電量持續攀升,7—8月處于夏季用電高峰,9—10月用電量轉而回落,11月—次年1月用電量再度回升,其中12月—次年1月處于冬季用電高峰。

需求端強烈的季節性使得煤炭產量也呈現季節性規律。2月處于產量低谷,3月出現年內第一個產量高峰,4—5月小幅回落,6月出現第二個小高峰,7月再次回落,8—12月緩慢回升。其中,春節因素將季節性規律對價格的影響力放大了。

2.三個重要時間窗口

動力煤價格走勢有三個重要的季節性時間窗口,分別是:

每年4月前后。此時是全年產銷最寡淡的階段。需求端用電量回落,供應端3月的產量高峰壓力剛傳導到現貨市場。此時,動力煤現貨價格往往處于階段性底部。反之,若在4月之前,價格反季節上漲,則4月就很容易形成頂部。

每年7月前后。電廠要在5—6月提前備貨,以迎接夏季用電高峰,6月也處于全國煤炭產量高峰。7月是驗證夏季需求含金量的時候,日耗回升是否達到預期是關鍵。若動力煤價格持續跌至7月、日耗回升超預期,則價格很容易出現階段性底部。反之,若價格在7月之前持續上漲,則要看7月前后需求和日耗是否達到預期,不及預期的話,價格就很容易見頂。

每年1月前后。動力煤現貨市場上,11月至次年1月是供需兩旺階段,1月電廠為春節備貨,補庫情況成為決定現貨價格走勢的關鍵。如果動力煤價格在1月之前上漲過猛,那么通常會在“保供”措施壓制下形成頂部。反之,若1月之前持續下跌,則在電廠備貨的推動下,很容易形成底部。

3.電廠庫存和日耗是關鍵

國內動力煤供應整體充足,價格走勢的強弱取決于供需在時間和空間上的配合。電廠發電用煤是動力煤的剛性需求,日耗是需求的決定性指標,但需求不確定性最大。庫存高低決定了電廠的采購力度。動力煤市場的預期差主要來自電廠日耗和庫存,歷史上的大行情多由電廠日耗和庫存預期差推動。

后市行情分析2021年春節前后的動力煤市場呈現“順季節性”特征。在2020年10月—2021年1月的傳統旺季,動力煤價格出現一波超級上漲行情,主要原因是出口拉動宏觀經濟超預期增長、冬季極寒天氣沖擊,全社會用電量和火力發電量均創下歷史紀錄,即便電廠加大采購力度,也無法滿足需求。電廠低庫存、高日耗是動力煤價格上漲的核心動力,而對進口煤的限制令行情更加劇烈。

之后幾乎就是2018年春節后的翻版。為了緩解供需矛盾,政策上放開了除澳大利亞之外的進口限制,國內進口量快速回升。此外,在“保供”措施的推動下,2021年前兩個月,國內煤炭產量大幅高于歷年同期水平。隨著氣溫的回升和冬季用電高峰的即將終結,電廠日耗逐漸回落,港口庫存有所累積。

對比過往幾年的基本面,2021年春節前后的動力煤行情與2018年最為相似。

其一,1月之前的大幅上漲都源于宏觀經濟的超預期增長和冬季極寒天氣導致的需求旺盛。

其二,供需矛盾都是用放開進口限制來解決的。

其三,電廠春節前后補庫力度超預期,而隨著冬季用電高峰的過去,日耗下滑,且春節后的日耗恢復不如預期,港口因而大幅累庫。

其四,春節后動力煤價格的下跌都出現在基本面未明顯改善的情況下,由期貨升水現貨的信號引發的。

不過,2021年與2018年也有不同。

第一,2018年國內宏觀經濟處于下行周期,而2021年國內宏觀經濟處于上升周期。

第二,2018年春節后動力煤價格下跌至4月才見底,但2021年在3月見底,提前了1個月。

此次市場止跌回升,有兩個信號需要重視:一是2月下旬現貨市場成交放大,以大戶包銷和對接下游為主;二是動力煤期貨主力5月合約在2月22日開始升水現貨,與現貨成交量放大的時間基本一致,隨后升水不斷擴大,3月上旬突破50元/噸,為歷史罕見,與2018年4月的見頂相似。

經歷了2020年年末的供需失衡,2021年再次出現嚴重供需錯配的概率較小。基于季節性規律,2021年動力煤市場與2018年最為相似,價格也將寬幅振蕩,區別在于2018年宏觀周期下行決定了運行區間重心是下移的,而2021年受宏觀周期上行支撐,振蕩區間重心將上移。

具體到行情節奏,結合技術分析,今年3月的價格低點已經位于年度振蕩區間的下沿,相比往年4月才出現季節性低點,提前了1個月。不過,動力煤價格要在一個重要時間段接受考驗,就是4月前后。若彼時宏觀面或基本面偏弱,則就可能再探新低,出現年度最低點。若沒有特別利空,則3月的低點就是年度低點。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號