![]() 新能源

新能源

![]() 新能源

新能源

2021年春節前夕,一份來自江蘇省發改委的文件打破了當地汽車行業的平靜。

這份題為《關于切實加強汽車產業投資項目監督管理和風險防控的通知》的文件,指出當地新能源汽車的產能過剩問題,還點名了拜騰、前途、敏安、拜騰、重慶長安南京分公司、北汽新能源常州等典型案例。

2月27日,江蘇省發改委公布《關于切實加強汽車產業投資項目監督管理和風險防控的通知》

其實不僅是江蘇。

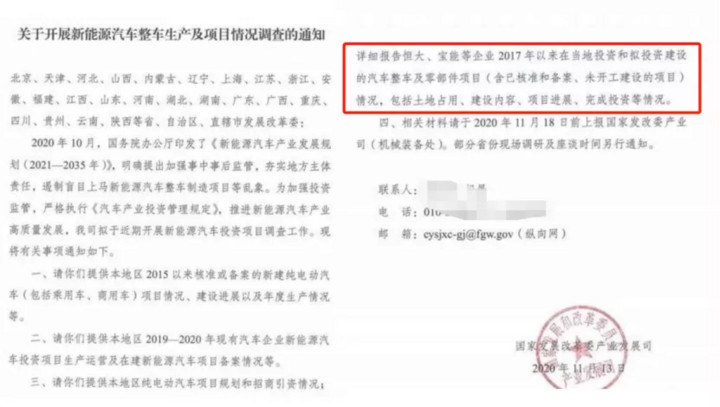

國家發改委也對全國新能源汽車產能過剩問題早有警覺。2020年11月,國家發改委發布《關于開展新能源汽車整車生產及項目情況調查的通知》。該通知還明確要求,詳細報告恒大、寶能等在當地的投建情況。

雖然國家發改委并未公開發布或回應這份調查情況,但在2021年1月的電動汽車百人會論壇上,國家發改委副主任林念修指出,新能源汽車存在盲目投資、無序發展等問題,必須遏制盲目上馬新能源汽車項目。

作為新能源汽車生產大省,江蘇省公布的產能過剩問題自然不容忽視。不過除了江蘇,其他沒有公布相關調查情況的省份,新能源汽車的產能利用率也不高。

比如,已經獲得生產資質多年的河南森源,并沒有實質大規模量產電動汽車;同樣最早獲得資質的杭州長江汽車,則已宣告破產。

一邊是大量銷路無門或無車可賣的企業產能嚴重過剩,另一邊是互聯網巨頭紛紛加碼,甚至下場造車,而“老牌新勢力”如法拉第未來重新成為各地政府的座上賓,一副不達目的不罷休的模樣。

舊產能“爛尾”問題猶在,而新一輪的造車熱潮,已有再起之勢。

1

產能過剩,發改委介入

在新能源汽車行業,主管部門對產能過剩的警告聲從沒斷過。

不論是2018年12月,國家發改委發布的《汽車產業投資管理規定》,還是2020年2月,國家發改委等11部委聯合印發的《關于印發<智能汽車創新發展戰略>》,都對新能源汽車和智能汽車的產能新建或擴大予以規范限制。

特別是2020年10月,國務院辦公廳印發了《新能源汽車產業發展規劃(2021—2035年)》,明確指出要“加強事中事后監管,夯實地方主體責任,遏制盲目上馬新能源汽車整車制造項目等亂象。”

這份規劃,也成為其后新能源汽車主管部門管理產能過剩問題的最重要根據之一。

正是在《新能源汽車產業發展規劃(2021—2035年)》發布一個月后,國家發改委直指恒大、寶能等新能源汽車項目的調查通知,才在網絡上流傳,落款時間是2020年11月13日。

網傳發改委通知文件

雖然直到現在,恒大和寶能官方也未對這份文件做出正面回應,但該網傳調查的廣泛流傳,進一步加劇了公眾對恒大造車的疑云。

其中之一就是,尚未實質量產的恒大汽車,為什么在收購國能之后,能置其閑置產能不顧,又在上海和廣州大興土木建廠,許下2025年實現年產100萬輛的宏大諾言?這明顯是不符合主管部門產能控制邏輯的。

吃瓜群眾的疑惑,想必也是主管部門希望解開的。

另外,我們沒有在國家發改委官網上找到這份調查通知,但有地方發改委工作人員對媒體確認了該文件的真實性。而且可以肯定的是,該通知流傳不久之后,行文單位中的各省發改委,也開始行動了。

2

江蘇通報,多家企業被點名

作為新能源汽車整車和零部件企業大省,江蘇率先動作。

2月27日,江蘇發改委網站公布《關于切實加強汽車產業投資項目監督管理和風險防控的通知》,稱“出現了個別新能源汽車項目違規建設生產……一些整車企業產能利用水平低下或閑置產能規模較大等突出問題”。

我們注意到,該文件的發文日期是2月9日,受文單位是該省各設區市發展改革委,距上文中國家發改委下發通知過去了近3個月。應該是在這期間,江蘇省各設區市完成了相關汽車項目的統計和上報。

根據統計,2020年,江蘇省新能源汽車產量10.08萬輛,同比增長 15.86%。而這一數據,遠遠低于該省新能源汽車的規劃產能。

敏安汽車工廠俯瞰圖

比如,

○重慶長安南京分公司年產24萬輛純電動乘用車項目備案時間已超過兩年,目前仍未開工建設;

○拜騰汽車原本計劃 2019年底前竣工投產,并實現年10萬輛整車的一期項目,也已經停產多時;

○早在2016年就獲得生產資質,并開始新建的敏安汽車,原本規劃年產8萬輛純電動汽車,產能利用率均低于5%……

同時,鹽城國新新能源汽車項目、北汽新能源常州、蘇州前途、南通楓盛等純電動企業,也因產能利用率持續多年偏低被點名批評。

除了新能源整車項目,江蘇動力電池企業也面臨產能過剩的嚴峻形勢。

江蘇省發改委在上文的通知中公布,目前,該省建成產能約150 GWh,已超過2020年全國裝機量需求,但仍有一批在建、 擬建動力電池項目,產能階段性過剩風險將進一步凸顯。

上文國家發改委的通知文件,受文單位包括北京、上海、廣東、浙江、河南等23個省份和直轄市。到目前為止,我們可以看到的只有江蘇省的新能源汽車產能調查情況,其他省份的調查情況還不得而知。

但可以確定的是,產能過剩問題不止存在于江蘇。

除了上文提到的天津國能新能源,早在2017年3月就獲得國家發改委資質核準的河南速達電動汽車項目,規劃年產能10萬輛,但到目前為止,該品牌電動車產量甚微,2020年全年的上險數僅1600多輛。

另一家第一批獲得生產資質的杭州長江汽車,已于2020年11月宣告破產。

3

過剩產能繼續,造車熱再起

這么多過剩產能,怎么辦?

江蘇省發改委的建議是,加大產能過剩企業監管力度,重點關注產能利用率低于全國平均水平20%以上且閑置乘用車產能10萬輛以上或商用車產能2萬輛以上的企業,引導其從供給端和消費端共同發力,提高產能利用水平,或積極參與兼并重組。

問題是,如何從“從供給端和消費端共同發力”?供給端提高或降低產能相對容易,消費端如何左右市場的購買行為?

如江蘇發改委在上述文件中所說,隨著在建汽車整車產能的建成和市場競爭的加劇,未來“產能增加、產量下降”“兩頭擠壓”,全省汽車產能利用水平存在繼續下降風險。

更重要的是,按照《汽車產業投資管理規定》,新建獨立純電動企業投資項目所在省,應符合:上兩年度汽車產能利用率均高于同產品類別行業平均水平;現有新建獨立同產品類別純電動汽車企業投資項目均已建成且年產量達建設規模。

也就是說,如果現有剩余產能不能消化,當地還沒拿到資質的企業的投資和生產將成泡影。當年作為香餑餑招商引進的新能源汽車企業,有些已經成了如今拖累地方經濟的累贅。

值得注意的是,在這些“老牌新勢力”產能過剩,難逃“爛尾”命運的同時,新一波造車熱潮正在興起。

百度、小米、華為等互聯網巨頭紛紛加碼新能源和智能汽車,或直接下場造車。資本市場的老玩家法拉第未來,在幾度易主之后再次成為各地政府的座上賓,大有再戰一場之勢。

如今,已有老舊產能嚴重過剩的前車之鑒,在國家和各地發改委等主管部門的重視和監管之下,新一輪造車熱,能否避免重蹈覆轍?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號