![]() 新能源

新能源

![]() 新能源

新能源

光伏制造產業鏈的價格連番大漲,已經觸動到了下游運營商的利益。

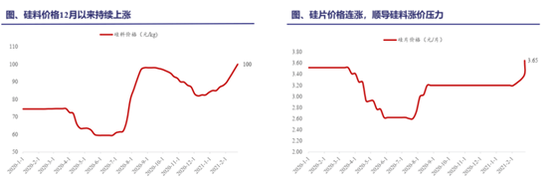

硅料價格自去年12月開始不斷上漲,隨后逐漸傳導至硅片、組件等環節。春節前后,龍頭企業隆基、中環連續兩次上調硅片價格。其中,M6單晶硅片價格1月25日報價僅3.25元/片,到2月25日報價上漲至3.65元/片,一個月時間,M6硅片價格上漲已超10%。受原材料漲價傳導的影響,組件投標價格也顯著上漲,春節之后,單晶445/450Wp規格組件報價已經從1.48-1.50元/W上升至1.52-1.57元/W,單晶535/540Wp規格組件報價范圍也已經從1.52-1.70元/W上升至1.52-1.78元/W。而對光伏電站所需的電纜、支架以及除了組件以外其他原材料也都分別上漲了0.02-0.03元、0.05元和0.1-0.2元。

資料來源:興業證券(8.570, 0.09, 1.06%)

那么,在支架、電纜、組件等上游原材料不斷漲價的背景下,對下游的光伏運營商將帶來什么影響?

光伏運營商的收入來源一方面是依靠電費收入,另一方面則是電價調整即政府補貼,而上游主要是EPC先完成電站的承建,再交給開發商,最后由開發商交給運營商。因此,支架、電纜和組件等上游材料上漲后,EPC的成本也將隨之增加,進而傳導至開發商和運營商,從而使得運營商的成本提升,影響運營商的投資收益率。

對此,一位EPC行業的業內人士認為,在當前支架、電纜、組件等原材料在不斷漲價的背景下,原本敲定的3.5元/W的項目基本無法落實,即使將利潤率降低至10%的底線,價格也仍然至少在3.7元/W。

因此,運營商唯有降低投資預期,接受漲價,否則就只能延期項目。但是目前除了玻璃價格有所下降外,其余材料仍在高位,預計延期則需要到二、三季度才能展開。現階段,上游原材料價格還在上漲,光伏運營商企業的預期收益率已經下調,國企的IRR紅線也從去年的8%降至6.5%。

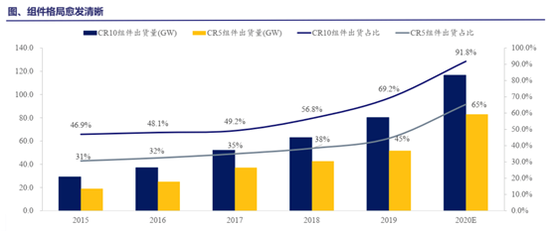

此外,據興業證券表示,在本輪漲價中,上游供應商的開工率分化嚴重,龍頭企業開工率比較高,而二線企業迫于成本壓力,開工率較低。隨著硅料價格上漲,硅片、價格相繼上漲,組件企業成本受到了影響,而組件的龍頭企業一方面依靠資金優勢通過簽訂長單鎖定上游環節3-5年產量,另一方面通過硅料、硅片、組件一體化降低材料漲價對組件的影響。因此,價格的上漲進一步加速了在成本控制端更具優勢等頭部企業集中度,使得二三線組件企業生存空間進一步被擠壓。未來,頭部供應商的話語權進一步增強仍是趨勢。而運營商的議價能力或將進一步減弱。

資料來源:興業證券

上述業內人士還表示,一般對組件等上游材料的采購為一次性采購,價格一次性確定后,供應商將生產分布在各個月份,隨著原材料不斷上行,企業的利潤率將受影響,因此在成本控制端缺乏優勢的企業難以生產。目前組件中標價都在1.5-1.6,即使是晶奧1.7的價格也無法中標,而二線三線的組件廠基本都沒有利潤。

因此,在成本不斷上漲的情況下,上游企業加速洗牌,小企業退出后,上游企業的集中度進一步提升,相應地未來運營商面對話語權變得更強的供應商議價能力也將變弱。

此外,由于運營商不是依靠一次性出售電站來獲得收入,而是依靠運營電站,收取電費獲得長期收入,因此,裝機量和裝機進程都會對運營商后續的業績造成影響。

而至于漲價對裝機量方面的影響,據興業證券的分析師表示,目前的漲價仍然沒有對下游的需求造成過多的影響,一方面是由于在碳中和的大背景下,央企已經大幅下調了光伏電站IRR紅線至6% -6.5%,運營商對于項目的預期投資收益率下降。另一方面,全國大多數地區仍然可以實現平價,因此,漲價對裝機影響有限,下游需求仍然較好。

值得注意的是,雖然市場擔心漲價會影響裝機量,但據了解,目前華能、大唐、華電等五大電力集團都沒有削減裝機量的計劃。而且,即使系統成本提高至3.7-3.8左右,企業的IRR仍然可以達到7%左右,仍然高于6%的IRR紅線。而且,在地方光照好、土地更便宜的地區,可以承受更高的價格成本。

但是,隨著系統成本每上升1毛錢,電站收益率就會下降0.2-0.3pct,也就意味如果考慮6%的IRR底線的話,系統成本的上限就是4.2元/W,對應的組件價格是2.55元/W左右。因此,如果后續成本進一步提升,一旦超過4.2元/W,裝機量或者進程就會受到影響。

此外,上述業內人士同時還指出,雖然目前五大電力集團尚未有削減裝機量的計劃,但是如果價格持續維持這么高,那么裝機量仍然可能低于預期,有望維持去年水平或超過50gw,但是對于十四五規劃的年均70gw的新增則難以達到,對于湖南等部分地區價格一旦超過3.6就低于6%的IRR紅線,無法進行。而且,對于光伏協會指出的在十四五期間硅片、組件大尺寸化,從而進一步降低成本的想法,該人士也表示,雖然硅片尺寸越大,系統成本確實更低,且用地減少10%也將使得支架、電纜、匯流箱成本下降從而造成單瓦利潤的提升。但是,實際的安裝難度也隨之提升,而且人工成本也較高,安裝以后的質量能否增加8%的發電受益也需要1年時間的檢驗,目前案例較少,尚無定論。

在下游的運營商的競爭格局的影響方面,隨著成本提升,企業的收益率下滑,行業有望加速洗牌,融資能力更強的國企或將具備更好的優勢。

光伏運營商行業屬于資金密集型行業,企業初期投入較高,需要較長時間的回收期,對企業的資金提出了極高的要求,因此企業的融資能力也變得尤為重要。一方面是企業有能力獲得更多的融資,另一方面在成本上漲的情況下,收益率降低,如果融資成本過高,企業也難以生存,因此對于企業的融資成本也提出了極高的要求。

一般來講,當融資成本低于全投資收益率時,企業的融資期限越長,融資比例越高,融資利率越低,運營商越有利。在當下光伏原材料上升,企業的投資回報率下降的情況下,更考驗企業的融資比例、成本和期限的優勢。隨著收益率從7%降低至6%降低,資本金的紅線也有所下降,從12-13%下降至9%-10%,所以,雖然全投資收益率下降了,但企業可以依靠更多的融資來提升資本金內部收益率。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號