![]() 節能低碳

節能低碳

![]() 節能低碳

節能低碳

目前碳中和已經成為全球的共識,我國提出2060年碳中和目標后,日韓提出了2050年碳中和目標,歐盟也提出了2050碳中和的目標。瑞典、英國、法國將碳中和落實到立法層面,加拿大和韓國正處于立法進程中。

除碳中和外,我國還提出了2030年碳達峰的目標。在這一方面,部分發達國家因為經濟已經過了高速發展期,能源消費量往往已經達峰或增長緩慢,所以歐洲等地區的一些國家已經實現了碳達峰。有數據表明,歐盟的二氧化碳排放量峰值為1990年代中期達到的45億噸,美國的二氧化碳排放量則在2007年達到59億噸峰值。綜合考慮各方面因素,我國在2030年實現碳達峰應該問題不大,甚至有可能提前。

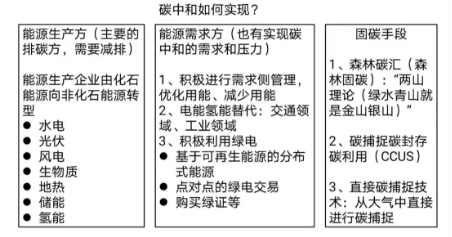

實現碳中和的目標還是有一定的挑戰性。為實現更遠期的碳中和目標,可以從三個方面入手。第一,在能源供應側加速化石能源向非化石能源轉型;第二,在能源需求側積極進行需求側管理,優化用能、提升能效、減少用能;第三,要積極發展各種固碳手段,包括植樹造林、碳捕捉碳封存碳利用(CCUS)技術,空氣直接碳捕捉技術等。

01能源供應側低碳轉型

我國是世界上最大的煤炭生產國和消費國,煤炭在我國能源和電力結構中占比雖然持續下降,但是絕對值依然較大。2020年,煤炭在一次能源消費結構中的占比約為56.7%,火電發電量在發電量占比約為67.8%。過高的化石能源占比是實現碳中和目標的主要挑戰。

因此為實現碳中和,能源生產側的減碳是重中之重,發展高比例的可再生能源成為不二之選。2021年1月19日,國家發改委政研室主任、新聞發言人袁達表示,國家發改委將抓緊研究出臺相關政策措施,加快構建適應高比例可再生能源發展的新型電力系統,積極推動經濟綠色低碳轉型和可持續發展。持續推進能源體系清潔低碳發展,穩步推進水電發展,安全發展核電,加快光伏和風電發展,加快構建適應高比例可再生能源發展的新型電力系統,完善清潔能源消納長效機制,推動低碳能源替代高碳能源、可再生能源替代化石能源。

在各種非化石能源中,光伏和風電是未來發展潛力最大的能源品種,尤其是光伏。水電、生物質能源等發展潛力相對受限,氫能發展成本目前還有待降低。

從裝機上看,光伏和風電(尤其是光伏)在“十三五”期間的發展遠遠超過了預期。光伏“十三五”規劃預定的目標是到2020年底裝機達到1.05億千瓦以上,而2017年底我國光伏裝機已經達到1.3億千瓦時,提前三年完成目標。根據國家能源最新公布的數據,2020年底,我國光伏裝機達到2.53億千瓦,完成“十三五”光伏裝機目標的兩倍以上。“十三五”規劃中風電的目標是到2020年底裝機達到2.1億千瓦,而到2020年底能源局公布數據顯示國內風電裝機達到2.81億千瓦,2020年風電新增風電裝機7167萬千瓦,提前一年完成“十三五”規劃目標。“十四五”期間光伏和風電裝機發展速度大概率要超過“十三五”時期。

水電是我國應用最廣、成本最低的非化石能源,但開發潛力受限。開發水電對節約煤炭資源,減少溫室氣體和各種污染物排放的效果十分顯著。因此,我國政府把水能資源作為能源戰略和能源安全的積極發展領域,強調在貫徹全面協調、統籌兼顧、保護生態、發揮綜合效益原則的基礎上,實現人與自然和諧相處,促進經濟社會可持續發展。2020年,我國水電裝機達3.7億千瓦,占發電設備總裝機量的16.8%,是僅次于煤炭的第二大常規能源資源。然而,水電發展存在天花板,根據全國水力資源復查結果,我國水電可開發容量不足7億千瓦,目前水電裝機已經達到3.7億千瓦,未來可開發空間有限。因此水電發展能夠在一定程度上提升非化石能源占比,但大規模開發受資源稟賦的限制。

生物質能本身具有的低灰、低硫、零碳等特特征,與傳統化石燃料相比,生物質燃燒所產生的二氧化碳排放屬于自然界的碳循環,不形成污染。截至2020年底,生物質發電新增裝機543萬千瓦,累計裝機達到2952萬千瓦,同比增長22.6%。累計裝機排名前五位的省份是山東、廣東、江蘇、浙江和安徽,分別為365.5萬千瓦、282.4萬千瓦、242.0萬千瓦、240.1萬千瓦和213.8萬千瓦。不過從體量上來說,生物質能要遠小于光伏和風電發展潛力。

隨著風電、光伏度電成本快速下降,氫能將成為解決可再生能源消納和儲存的新途徑,但氫能產業發展面臨的制約因素還較多。目前,電解水制氫主要受電價制約,遠未實現經濟型,而且電解水制氫雖然是綠氫,但是相關爭論較多。化石燃料制氫路線面臨的非議更多。

國內各大發電集團是發展可再生能源的主力軍,而且已經紛紛制訂了宏偉的發展目標。根據目前公開數據,梳理其“十四五”規劃目標顯示,到2025年僅國家電投、大唐、華能、中廣核、三峽、國家能源集團、華電七家企業光伏目標就達到190-200GW左右。

國電投是清潔能源裝機占比最大的發電集團,而且提出的碳達峰年份最為提前。截至2020年末,國家電投電力總裝機1.76億千瓦,56.09%為清潔能源。國家電投董事長錢智民在2020年12月表示:“在編制國家電投‘十四五’規劃和‘2035一流戰略’時,初步測算,到2023年將實現國家電投在國內的‘碳達峰’”。

02能源需求側優化用能方式、提高用能效率

隨著我國提出碳中和目標,很多位于能源需求側的企業也提出了自己的碳中和目標。企業能夠將經濟行為導致的碳排放納入到成本范圍,是企業實現減排工作和氣候目標的基礎,也是企業為應對氣候變化做出的自主貢獻。目前很多企業已經加入了RE100倡議,為實現100%可再生能源電力做出貢獻。過去,美國互聯網企業在開展深度減碳方面行動較早,比如谷歌于2007年實現碳中和,并保持至今,微軟2012年至今一直保持碳中和,蘋果提出到2030年實現碳中和。我國也有越來越多的用能側的企業加入到碳中和的大潮中來。

能源需求側企業實現碳中和的方式主要有以下幾個方面的努力。

1、積極進行需求側管理,優化用能、減少用能

需求側管理的目的是降低尖峰負荷,減少電力系統備用機組,在實現高比例可再生能源發電之前,需求側管理所帶來的能效提升有助于減少能源消耗,進而減少電力系統的碳排放。

也就是說,能源需求側管理做好了不僅可以優化企業用能方式、減少用戶支出,而且可以減少能源供應側的投資,從而為供應側的減碳做出貢獻。過去是“以需定產”,需求側管理做好了同樣可以“以產定需”,而且是以高質量滿足用戶用能需求的方式,不是簡單粗暴的拉閘限電。

我國在電力需求側響應方面已經做了多年的嘗試。需求側響應可以通過價格激勵引導用戶側根據電力系統的負荷變化進行響應,提高電力系統的供電效率和優化用戶的用電習慣。需求側響應既是一種提升電網效率和穩定性的手段,也是一種用戶側的資源。有效的需求側響應能達到削峰填谷、負荷轉移、戰略節電等作用。目前國內需求側響應正處于起步階段,部分結構性電力緊張的省份已經開始實施需求側管理。

解決好商業模式問題,需求側響應會開展得更為順利。江蘇作為實施電力需求側響應較早的省份,實行的是約定補償方式,江蘇需求側響應補貼資金來源于尖峰電價的增收部分。2020年山東需求響應方案規定,緊急型削峰、填谷需求響應補償費用計入供電成本,經濟型削峰、填谷需求響應補償費用暫從電網公司參與跨省區可再生能源現貨市場試點形成的資金空間支出。

2、電能替代

積極實現電能替代是推動減少化石能源,解決資源問題、環境問題和實現碳中和的必經之路。有數據表明,我國電能占終端能源消費的比重每提升1個百分點,單位GDP能耗可下降4%左右,節能減排效果明顯。隨著可再生能源比例的提升,在需求側大力實施電能替代,不僅能夠提升社會能效,而且同時提升了清潔能源利用水平。

交通領域是電能替代較容易實現的領域。2020年11月國務院辦公廳正式印發《新能源汽車產業發展規劃(2021-2035年)》,將2025年新能源汽車滲透目標定位20%,當前新能源車銷量占比約為 5%,按照這個比例來看,2025年汽車整體銷量有望達到3000萬輛,對應新能源汽車達到600萬輛以上,以2020年120萬預估銷量計算,未來五年復合增速39%。從以上整體看,新能源車無疑有著極大的增長空間。

工業、農業領域的電能替代還有很大的發展空間。從工業領域來看,工業生產制造工序繁多,許多流程的設備都可以推廣電能替代;從農業的角度來看,農田灌溉、農業輔助生產和農產品加工的產業化、機械化成為電能替代和核心部分。

近年來,我國在工業和農業領域的電能替代包括工業電鍋爐、建材電窯爐、冶金電爐、農業電排爐等方面,占電能替代比重的60%以上。

3、氫能替代

氫能可以應用于交通、儲能、工業、建筑等領域,氫能在多行業進行替代可以減少能源消耗過程中產生的二氧化碳。

在交通領域,氫能可以利用在氫燃料電池客車、物流車、重卡、乘用車等領域替代部分燃油車,實現交通領域的氫能替代,進而減少二氧化碳排放。

在工業領域,中國每年氫氣產量約2000萬噸,是世界第一產氫大國。氫廣泛應用于煉油、氨生產、甲醇生產、煉鋼等領域,氫氣生產主要來源于化石燃料。隨著可再生能源電價下降,以及規模化程度提升,可以推進電解水制氫對化石燃料制氫進行替代。

舉例來說,在鋼鐵行業,氫能是消除傳統煉鋼碳排放的有效手段。當前全球鋼鐵的75%采用高爐進行生產,高爐的還原過程采用焦炭作為還原劑,其產生的碳排放占到鋼鐵生產全部碳排放的90%。而在最新的氫能煉鋼工藝中,可以用氫氣直接作為鐵礦石的還原劑,用氫替代傳統的焦炭和天然氣作為還原劑,可以基本消除煉鐵和煉鋼過程中的絕大部分碳排放。如果在軋鑄環節使用可再生能源電力,基本可以實現鋼鐵生產的近零排放。

4、發展可再生分布式能源、采購綠證等

為了用綠電,很多用能企業將工廠、數據中心等建設在水電資源豐富的地區。對于不能夠建設在水電豐富地區的情況,更多的企業開始發展可再生分布式能源,主要是分布式光伏。一方面用戶可以自建分布式光伏項目,另一方面還可以采購分布式光伏項目發的綠電。未來分布式光伏項目“隔墻售電”相關阻礙的破除將極大地推動后者的發展。

除了直接采購綠電外,采購綠證也是企業實現碳中和的選擇之一,雖然并不是首選(因為這等于純粹是增加了企業的用電成本)。根據《國家發展改革委財政部國家能源局關于試行可再生能源綠色電力證書核發及自愿認購交易制度的通知》(發改能源〔2017〕132號),我國于2017年借鑒國際經驗啟動自愿綠證交易。在綠證采購方面最近的一個案例是,2021年1月18日,一汽大眾汽車佛山分公司一次性采購河北華電康保風電公司30160個綠證,相當于3016萬度可再生能源電量,是自2017年綠證交易市場啟動最大規模的一筆交易。

展望未來,會有越來越多的企業通過發展分布式可再生能源和采購綠電的方式來使用綠電。

03固碳手段

為實現碳中和,積極利用各種固碳手段對實現碳中和目標同樣重要。

1、森林固碳

發展森林碳匯對實現碳中和目標具有重要意義。作為陸地生態系統中最大的碳庫,森林可以有效的降低大氣中溫室氣體濃度、減緩全球氣候變暖。擴大森林覆蓋面積是經濟可行、成本較低的重要減碳措施。許多國家都在積極利用森林碳匯應對氣候變化。

森林是重要的經濟資產和環境資產,作為林業產品具有經濟價值,作為生物可以固定二氧化碳,此外還可以作為生物質原料代替化石能源減少二氧化碳排放。按照應對氣候變化的行動計劃和國家林業規劃,我國2020年的森林固碳潛力已經達到約128.7億噸,其中57.3億噸來自造林和再造林。

2、碳捕捉碳封存和碳利用(CCUS)

為了完成溫室氣體的大幅度減排,2005年IPCC專門推薦了碳捕捉與封存技術(CCS),隨著技術發展,碳捕獲、利用與封存(CCUS)逐漸取代CCS成為新的固碳技術。CCUS技術在不實施大規模改造電力供應系統的條件下,為短中期大面積降低大氣中CO2排放提供了一個能夠選擇的技術方法。

在化石能源仍然是主體能源的情況下,CCUS技術首先可以大幅降低使用化石燃料對環境的損害。另外,CCUS可以還實現減排難度較大的高碳行業實現深度脫碳。例如,水泥、鋼鐵和化工等高耗能、高排放行業,脫碳難度最大,而CCUS是這些行業實現凈零排放的主要途徑。

CCUS技術是一個包括許多階段并牽涉很多先進技術的系統工程,CCUS面臨的主要難題是成本與碳封存風險。雖然未來的CCUS技術的發展充滿挑戰,但CCUS的技術可行性已經確定,預計將為碳中和不可或缺的手段。

3、直接碳捕捉技術

與直接從工廠煙囪中捕獲碳的CCUS技術不同,從空氣中直接捕獲碳技術被稱為“空氣直接脫碳”。從大氣中直接進行碳捕捉的技術相對較難,但是也日益受到重視。直接碳捕捉技術從上世紀70年代已經面世,但一直以來發展有限,原因是空氣直接脫碳需要高昂的成本。

目前很多跨國公司已經開始加大資金投入,研究新的空氣直接脫碳技術。根據國際能源署的數據,目前在歐洲、美國和加拿大有15家直接從空氣中脫碳的工廠。據媒體報道,西方石油公司(Occidental Petroleum)和美國聯合航空公司(United Airlines)正在德克薩斯州投資興建一座大型“空氣中直接捕捉二氧化碳”工廠,該工廠將使用風扇和化學藥劑從空中清除二氧化碳,并將其注入地下。

如果每噸碳的成本能下降至100美元以下,那么空氣直接脫碳技術將會具有巨大的競爭力。

除以上努力外,碳市場的建立對控制碳排放和調節碳排放也將起到重要作用。碳排放交易權被認為是控制碳排放最有效的市場化手段之一,它可以依靠配額價格來激勵和調節碳市場,實現控制碳排放的目標。在實現碳中和的大目標下,碳市場建設將成為重要的抓手。此前,通過北京、天津、廣東等八個區域碳市場試點先行,已經為我國在“十四五”時期建設全國性碳排放交易市場積累了足夠的經驗。

2021年開年生態環境部發布了《碳排放交易管理辦法(試行)》,對納入2019-2020年全國碳排放權交易配額管理的2000余家電力企業進行碳排放管理,這標志著我國的碳市場由區域碳市場試點正式走向全國性碳市場。

04結 語

碳中和目標的提出,既體現了我國保護環境和應對氣候變化的決心,也開啟了我國能源綠色低碳發展的藍圖,是我國能否實現建設生態文明和美麗中國的關鍵。

實現碳中和需要全社會統籌發展、協調發力,不僅需要通過發展高比例可再生能源減少能源供應側方面的碳排放,而且需要用能企業的加入,并積極發展多種固碳技術,只有三管齊下,碳中和目標才能更好更快地實現。

(冉澤 張學坤)

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號