![]() 煤炭

煤炭

![]() 煤炭

煤炭

一、近期煤炭市場形勢分析

主產地煤炭供應逐步趨緊。春節期間,受保供政策及“就地過年”倡議影響,主產地總體煤炭供應水平較往年偏好。進入3月份,保供結束后,主產地煤礦安檢形勢嚴峻,繼陜西省宣布開展為期4個月的集中執法檢查后,近期山西地區也迎來持續到年底的煤礦安全大排查,加之鄂爾多斯地區部分煤礦開始受到煤管票的限制,供應整體收縮。國家統計局數據顯示,1-2月份,生產原煤6.2億噸,同比增長25.0%,比2019年1-2月份增長17.1%,兩年平均增長8.2%。

CCTD中國煤炭市場網監測數據顯示,3月14日當周,晉陜蒙442家煤礦產量為2643萬噸,周環比下降2.4%,產能利用率為80.3%,周環比下降2.0個百分點。

北方港口庫存沖高后下降。3月份以來,大秦線“開天窗”數量增加到9個,日均發運量維持在116萬噸/日左右,環比上月下降6.0%,而港口調出整體低于調入,北方港口庫存在相當長一段時間內居于高位。本月中旬起,隨著港口錨地船舶增多,下游拉運增加,港口調出量明顯增加使得庫存小幅下降。截止3月19日,環渤海九港(不含天津港)庫存為2577萬噸,較年初低點增加1015萬噸,同比增加682萬噸。

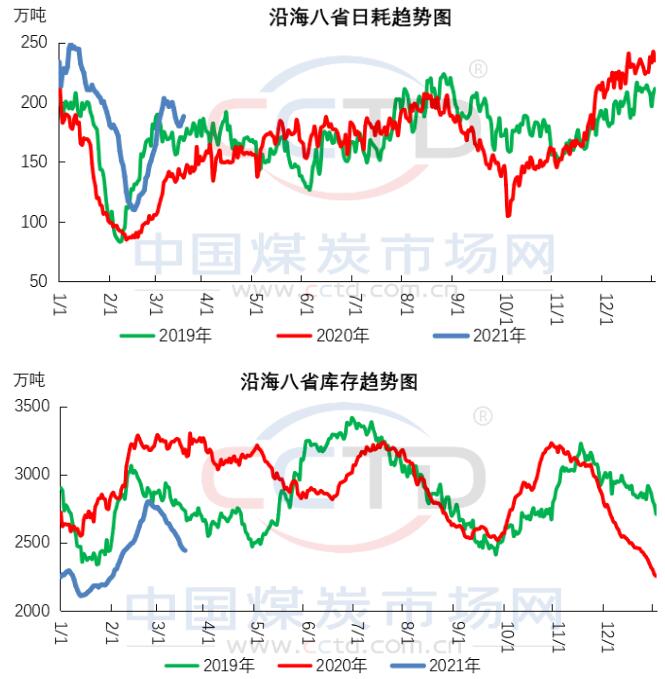

終端庫存持續回調。隨著供暖期結束,民用煤需求逐步下降,而各地工業企業陸續復工,工業用電增長強勁,下游電廠煤炭日耗快速增長,庫存持續下降。

CCTD中國煤炭市場網監測數據顯示,截止3月18日,沿海八省煤炭日耗188萬噸,較年初低點增加78萬噸,同比增加51萬噸。沿海八省煤炭庫存2441萬噸,較年初高點減少358萬噸,同比減少741萬噸。

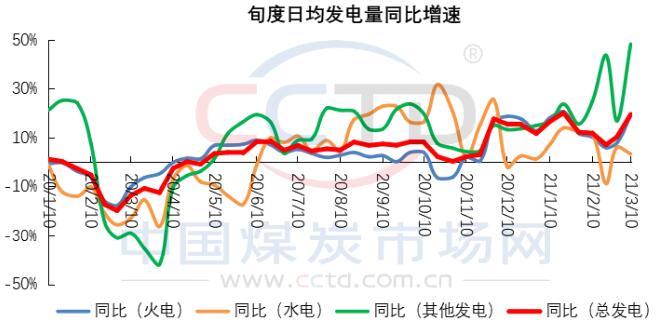

新能源發電保持在較高水平。今年以來,在國內宏觀經濟持續好轉背景下,國內總發電量持續增長。從發電結構看,在力爭2030年前實現碳達峰、2060年實現碳中和的新目標下,國內風電、核電等新能源快速發展,其同比增速遠遠高于火電發電量增速。

二、后期煤炭市場走勢研判

產地方面,供應持續受限。近日,鄂爾多斯地區已有個別煤礦由于煤管票短缺停產,下周,煤管票管控力度或難以減弱,煤票不足煤礦數量將增多,且晉陜地區安檢形勢趨嚴,主產地煤炭供應將日漸緊張,支撐坑口煤價。3月末4月初,隨著主產地煤礦陸續領取下月煤管票,供應緊張局面將得到緩解,而大秦線檢修前期,貿易商拉運積極性或將有所提升,產地煤價將延續漲勢。4月份,主產地煤炭供應將繼續收緊,而近期內蒙古自治區印發的《關于確保完成“十四五”能耗雙控目標任務若干保障措施(征求意見稿)》指出,全區將加快推進高耗能行業結構調整,主產地煤炭消費總量或將逐步減少。預計4月產地煤價將保持上漲態勢,但漲幅有限。

港口方面,下游需求逐步釋放。雖然4月份我國大部地區降水偏多,水電出力明顯增多將擠壓部分火電出力,且新能源預期持續發力,火電份額壓縮將使得電廠耗煤不斷減少,但相比之下,后期基本面利多因素更多:(1)進口煤采購需求或將繼續低迷,對內貿煤的補充作用減弱;(2)今年大秦線春季集中修日期初定于4月6日至30日展開,每日3-5個小時“開天窗”檢修,由于檢修期間港口調入量將受到一定影響,因此3月末4月初下游部分終端補庫需求或將有所增加,支撐市場煤價。今年的政府工作報告中指出,2021年國內生產總值增長6%以上,宏觀經濟持續向好背景下,后期工業用電需求將較去年同期明顯增加,高日耗將促使下游電廠補庫需求有所提升。預計4月港口煤價易漲難跌。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號