![]() 煤炭

煤炭

![]() 煤炭

煤炭

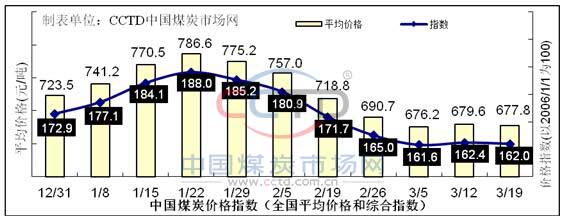

根據數據監測,本期中國煤炭價格指數(全國綜合指數)報收162.0點,環比下降0.4,降幅為0.25%。

周內煤炭市場保持震蕩趨勢。具體來看,港口市場中貿易商看漲情緒嚴重,而下游雖然存在需求,但是并不迫切,對高價煤接受度不高,雙方陷入僵持,煤價震蕩。產地方面安全檢查繼續趨嚴,有部分煤礦出現停產限產,但是對整體生產的影響沒有擴大,礦區動力煤出貨順暢,庫存低位運行,煤價小幅上漲;焦煤則受下游焦企需求偏弱影響,庫存開始積壓,煤價繼續走弱。

后期對煤價依舊持一個看漲態度。一方面,如今已經到了3月份下旬,產地的煤管票緊張問題會逐步顯現,屆時,煤炭生產受限以后,供應會有一定程度的下降,而近期雖然電廠采購較少,但是化工用煤的需求較好,支撐了煤價。另一方面,在四月初大秦線會開始春季檢修,到時終端可能會提前進行囤貨,持續一些采購行為,支撐煤價。

【環渤海港口】 港口煤炭市場周內較為震蕩。一方面,近期工業用電需求的預期相對往年來說較好,并且當前時期的發電主要還是以火電為主。而居民生活用電則隨著天氣轉變開始降低,取暖階段即將過去。整體來看,電煤的需求雖然存在,但是已經開始出現了高位回調趨勢。另一方面,進口煤的到價格隨著國際媒體運費的上漲而增加,對國內煤價起了一定的支撐作用。港口市場交易雙方陷入僵持,成交較為冷清,煤價震蕩。

CCTD環渤海動力煤現貨參考價在本周期內震蕩上升。截止到3月19日,5500K現貨價格報價為637元/噸,對比上期(3月12日)上漲了3元/噸。5000K報價為559元/噸,對比上期上漲4元/噸。

【華東地區】 區域內煤價整體震蕩下降趨勢。動力煤煤價暫穩。焦炭方面,區域內焦企庫存增加,出貨減少,市場上供大于需,預計后續焦炭價格會繼續下降。

【華北地區】 焦炭市場周內繼續走弱。焦企自身當前的生產積極性較好,但是下游鋼廠方面由于天氣影響和限產政策的存在,需求持續走弱,導致了焦炭的需求難以釋放,焦企內部庫存積壓程度增加,焦炭價格下降。焦煤方面,近期產地煤礦受安檢等影響,停產、限產煤礦增多,但是整體的供給受影響程度不大,焦煤價格周內繼續走弱。動力煤方面,區域內煤礦保持庫存低位運行,下游電廠需求下降,但化工用煤需求好轉,支撐煤價暫穩。

據CCTD監測數據顯示,對比上期(3月12日),山西地區呂梁,長治,臨汾焦煤周內下降了20-50元/噸,大同,長治等地動力煤下降了5-20元/噸,朔州地區動力煤上漲了5-10元/噸。河北地區焦煤下降了20-40元/噸。

【東北、蒙東地區】 區域內煤價周內保持上漲。一方面,區域內煤礦受安檢影響,生產下降,疊加周內降雨天氣,銷售轉差。另一方面,下游電廠的庫存快速下降,存在一定的補庫空間,支撐了煤價。

【中南地區】 區域內煤價整體上漲。目前供暖階段的結束,電廠日耗雖然降低,但是同比往年依舊較高,電廠當前對高價煤多持觀望態度,采購較少。水泥、化工等行業則是進入了階段性補庫的節奏,需求上漲,支撐煤價。截止到2021年3月18日,湖北省全省57臺20萬千瓦及以上機組開工47臺,日用電量為6.06億千瓦時,最大用電負荷為2906.4萬千瓦,全省統調電廠合計存煤321.82萬噸。

【西北地區】 產地煤價周內輕微上漲。榆林地區煤礦近期銷售良好,基本保持產銷平衡狀態,礦上排隊拉車現象嚴重,煤價穩中上漲。僅部分煤礦由于之前調價過高,周內有小幅的回落。鄂爾多斯地區煤管票限制嚴格,供應開始偏緊,并且由于近期雨水天氣的影響,區域內煤炭銷售轉弱,煤價小漲。

【西南地區】 市場基本平穩,煤價相對平穩。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號