![]() 新能源

新能源

![]() 新能源

新能源

太陽能光伏硅料江湖風云再起。

受益于碳達峰、碳中和戰略,從去年下半年開始出現的硅料“漲價潮”不僅沒有得到緩解,反而愈演愈烈。本周最新的硅料報價已飆升至130元/kg左右,距離去年低點已然翻倍。不僅如此,價格高企和“一硅難求”的現象或將持續整個2021年。

而連續漲價背后,是產業鏈上中下游話語權正在重構,同時上演的還有王者之爭。

作為全球最大的硅料生產商,協鑫(集團)控股有限公司(下稱“協鑫”)旗下公司保利協鑫(HK:03800)一直穩坐硅料產能頭把交椅。而其身后,跟隨者通威股份(600438)(下稱“通威”)絲毫不掩飾其取而代之的野心。

目前,協鑫硅料產能為11.8萬噸。而通威已有及在建項目年產能將達15.5萬噸。這意味著,通威超越協鑫,成為全球硅料老大幾成定局。

光伏江湖從來不缺故事。通威是否稱王尚未揭曉,協鑫卻又祭出顆粒硅法寶,引起資本投票和行業關注。

圍繞硅料這一戰略要地,巨頭之間的合縱連橫更加精彩。上個月,協鑫攜手“宿敵”隆基,以及中環兩大硅片龍頭,以制衡通威擁硅自重;通威則左手牽新友天合,右手攜故人隆基,在大尺寸和傳統尺寸路線中左右逢源。

漲價潮下,硅料雙王不缺盟友,且“錢景”喜人。

硅料是聚集財富的烏亮黃金,也是充滿詛咒的魔法石。硅料上一次凸顯其在產業鏈中的王者地位,是在10多年前。彼時的新能源首富經歷了“擁硅為王”的歲月,但成也蕭何敗也蕭何,硅料同時也成為其命運轉變的關鍵因素。

尚德的長單、賽維的馬洪硅料廠,英利的六九硅業皆加速了其從風口墜落。

如今,“硅料雙王”朱共山和劉漢元,一個是享有“中國新能源之王”和“世界硅王”之譽的行業先鋒,一個是從養魚的商戶一躍成為硅料、電池片雙巨頭的后起之秀,在變幻莫測的未來發展中又將譜寫怎樣的格局?

老大易主?

通威能有如今的江湖地位,隆基居功甚偉。

作為單晶產品推廣者和布道者,隆基在過去數年對多晶之王協鑫展開圍追堵截。2006-2016年的10年間,多晶組件的市場占有率一直碾壓單晶。2017年,單晶組件出貨量首次超過多晶,單多晶的路線之爭和市場格局從此逆轉。

流年不利的協鑫又遭遇電站補貼拖欠問題,毫無還手之力,進一步退居一隅。最強對手日漸式微,通威在硅料環節的趕超順利了很多。

就在以協鑫為代表的多晶主場落幕這一年,通威宣布主營業務由單一的飼料生產、銷售,調整為集飼料及產業鏈、光伏新能源兩大板塊協作運營。

同樣是在2016年這一年,協鑫惺惺相惜的兩個對手隆基和通威合作頻頻。

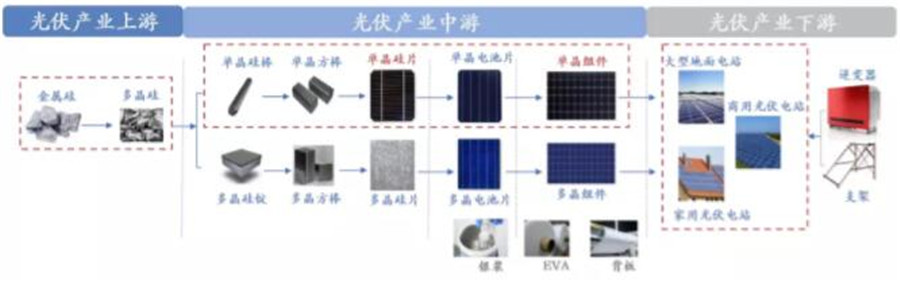

光伏產業鏈分為硅料、硅片、電池片、組件、應用系統五大環節。上游原材料為硅料,也被稱作多晶硅、多晶硅料等。越往上游,技術門檻越高,擴產周期越長。組件3個月就可以投產,硅料則需要一兩年。這也是今年硅料漲價態勢一直難以緩解的原因。

多晶硅生產需要常年保持平穩運行的狀態,但其下游光伏市場則受政策影響,季節性波動較為明顯。因此會產生上下游供需的不匹配。企業往上下游擴產的好處在于不會被卡脖子,但也存在一旦技術被替代便會形成產業負擔的風險。

所以,目前上下游企業多以合作形式對沖市場波動,不會貿然進入對方領地。

為使用更便宜的水電,隆基于2016年進入云南。通威則在這一年重點發展上游的多晶硅業務。此時通威多晶硅產能已達1.5萬噸,集中在同樣是水電資源豐富的樂山市。

云南四川地理位置較近,為兩家企業的合作提供了便利。此后兩年隆基和通威迎來了蜜月期,他們敲定了多項合作,包括成立合資公司、簽訂重大銷售合同等。

2019年,雙方合作進一步深入。通威戰略入股隆基寧夏銀川15GW單晶硅棒和切片項目,入股后持有該項目30%的股權。隆基按照對等金額戰略入股通威包頭5萬噸高純晶硅項目。通過股權合作以及供應鏈合作方式,二者向對方的優勢產業鏈滲透。

二者的合作,促使通威在急速趕超晶硅之王協鑫的路上狂奔。時至今日,通威仍是隆基最大的硅料供貨商。

然而裂痕也就在這一年出現。相互持股就像和親,不涉及利益時可以使二者綁定地更加緊密,一旦觸及利益,雙方開戰不可避免。

2019年之前,隆基曾經重點做硅片和組件,客觀上保證了行業協作的平衡,主觀上也并未積累起電池環節的優勢。2019年,隆基在電池片上的戰備取得突破,開始了電池片的布局。而這是通威的腹地。

對于隆基此舉,劉漢元他的性格決定了一定不會受制于人。短短十余年間,從魚塘走向光伏,并成為硅料、電池片雙巨頭,即已昭示劉漢元并非池中物。

隆基涉足電池片一年多后,去年年底,通威劍指隆基腹地,首度介入硅片端。通威通過聯手另一巨頭天合,在硅料、硅片、電池多個環節達成合作,而通威在各項目中均占據主導地位。

顯而易見,通威和隆基爭奪的是行業的話語權,更是產業鏈各環節利潤的分配權。

通威和天合的聯盟,間接觸發行業巨頭新的合縱連橫。今年2月,隆基與協鑫這個光伏圈的兩大死敵重歸舊好。2月2日,隆基與江蘇中能、保利協鑫簽署9.14萬噸、35萬噸硅料長單,執行時長分別為3年、5年。

按照彼時單晶高純硅料成交均價9.06萬元/噸測算,合同總金額約73.28億元,占隆基股份2019年度營業成本的約31.33%,可見合作力度之大。

更有意味的是,隆基簽訂的硅料長單中,就有讓協鑫股價大漲而同行“不看好”的顆粒硅。

至此,“硅料雙王”各自構建起新的戰略聯盟。

戰至中章

協鑫和通威勢均力敵,各具優勢。

對于協鑫來說,最艱難的時刻已經過去。首先是電站負擔大大減輕。3月15日,協鑫新能源公布其2020年度盈利預警,稱公司2019年出售了31.5%的新疆協鑫新能源材料科技有限公司的權益,并因此交易確認了出售收益約人民幣44億元,從而錄得凈利潤1.1億元。

此外,協鑫推出顆粒硅,給業界及資本帶來不小的想象空間。顆粒硅是硅烷法生產出來的顆粒狀多晶硅,與傳統的改良西門子法生產的多晶硅相比,具有密度小、流動性好、電耗低、單位投資額少等優勢。

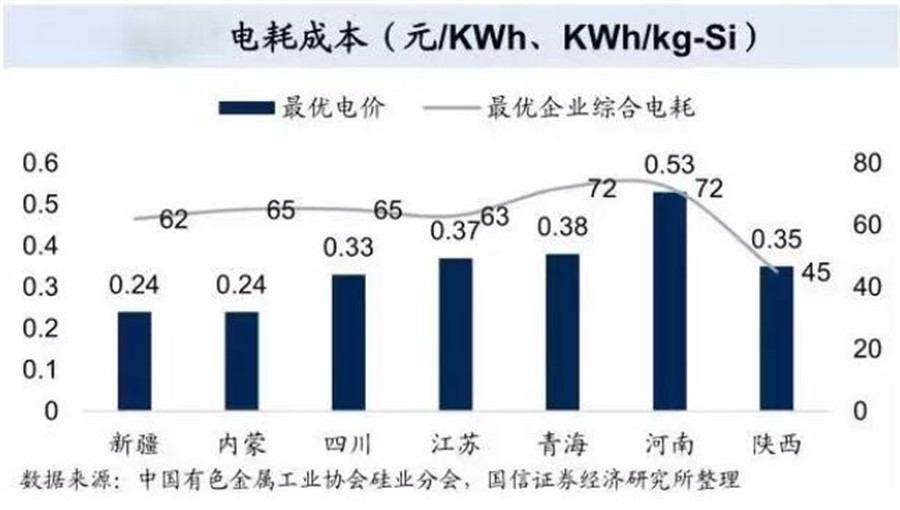

而通威除了后發優勢之外,還具備明顯的成本優勢。多晶硅生產成本中,能源成本、折舊成本、原料成本是主要部分,能源成本是重中之重。

通威把在利潤微薄的飼料領域練就的成本管控法,拿到硅料生產中可謂降維打擊。此外,因為工廠設在四川、內蒙等電價低廉區域,通威每噸的硅料生產成本可比同行低數萬元。

如今,硅料環節已形成2+3的競爭格局,分別為協鑫、通威兩家巨頭公司和東方希望、新特、大全三家龍頭企業。2019年全年,這五家硅料企業產量占比達到77.8%,較2018年的60.5%進一步提升。

這背后顯示的是行業集中度更高,強者恒強。而該領域小企業能否保持市場份額甚至持續發展,決定性因素是技術革新和成本控制能力。

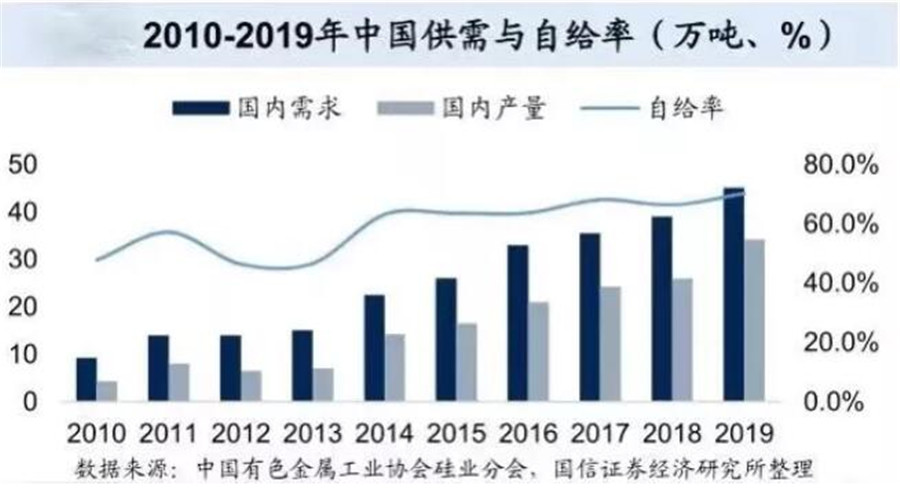

不同于10多年前受制于人的草莽時代,如今,全球硅料生產頭部企業中,多晶硅產量絕大部分來自中國,占比80%以上,已可完全滿足光伏行業需求。

我國的硅料生產從工藝設計到設備制造等皆已擺脫外企扼喉,實現國產化。以協鑫和通威為首的硅料企業,各自帶著成熟的工藝、精細的管理和較低的成本角逐全球硅料市場。

那么,協鑫還能重歸行業霸主之位嗎?通威的威脅是什么?協鑫會不會用顆粒硅革了通威的命?通威為什么不大舉跟進顆粒硅?

歷史上發生過這樣一幕。2009年在金融危機的余波之下,受保利協鑫硅料冷氫化工藝的影響,通威化工及新能源凈利潤曾經同比下降93.16%,通威也因此不得不將所持有四川永祥的全部股份割讓給母公司以維持公司的盈利結構,并將公司發展重心轉移到飼料業務。

現在,通威對技術路線的回應是“公司對硅料生產的技術路線一直高度重視(包括顆粒硅技術),在投建產能時經過充分調研和論證,公司認為改良西門子法是已經經過長期運營,市場成熟和穩定的工藝路線……能夠兼顧產品品質和生產成本的保障。”

顯然,通威暫時不會大舉跟進顆粒硅技術。首先,顆粒硅能否大規模量產,能否顛覆硅料行業,仍需時間檢驗。

另一個原因是硅料環節擴產周期長,從擴產至落地需要1-1.5年,滿產則需要2-2.5年。不僅如此,硅料投資額大,約為10億元/萬噸、投資回收期長。通威已投產的項目需要繼續推進產能,從而收回投資,攤薄現有路線產品成本。

2020年以來,通威公布了多份擴產計劃:2020年2月,通威發布了高純晶硅擴產計劃,即在2021~2023年,將年產能8萬噸分別擴張至11.5萬~15萬噸、15萬~22萬噸、22萬~29萬噸。目前內蒙古通威的產能為3萬噸,通威在四川樂山、云南保山的基地也都在同時擴產。

而協鑫能否扭轉格局,很大程度上取決于顆粒硅技術能否獲得進一步成熟和突破。

平價上網已刺破行業粗放發展野蠻生長的神話。未來,行業發展更加成熟將促使光伏制造5大環節的利潤進一步合理化。巨頭做好自己的一環遠遠不足以對抗市場波動,新的博弈和聯盟必將精彩呈現。

聯盟的本質是,企業在沒有自己的產業鏈一體化前提下通過強強合作實現優勢互補。光伏產業上游技術含量高,容易對其它環節卡脖子,而下游組件直面客戶,在渠道上擁有更多話語權。

協鑫已在2014年構建一體化產業鏈,通威涉足硅片,旨在完善自己的一體化產業鏈。

未來三年,通威和協鑫按照各自目前的方向發展暫時無虞,但這并不代表可以高枕無憂。看似安全的時間過渡期內,兩家公司必須時刻警惕錯過戰略和技術的轉型。

彼得·德魯克說:“動蕩時代最大的危險不是動蕩本身,而是仍然用過去的邏輯做事”。

企業發展越大,掉頭越難,領軍人也便愈加如履薄冰。

戰至中章,未來如何布局發展,對“硅料雙王”朱共山和劉漢元來說,都是一個考驗。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號