![]() 新能源

新能源

![]() 新能源

新能源

鋰電池企業、正極材料企業、化工企業等多方勢力都看好磷酸鐵鋰(LFP)材料未來的市場空間,預計2022-2023年國內磷酸鐵鋰材料將迎來集中釋放大年。

一度在市場遇冷的磷酸鐵鋰材料又再次火熱起來。

從需求端來看,包括寧德時代、比亞迪、合肥國軒、億緯鋰能、鵬輝能源等電池企業都在加強其磷酸鐵鋰電池的布局,進而通過增資入股或與材料企業合資建廠的方式鎖定上游優質磷酸鐵鋰材料產能,保障其原料供應穩定和降低采購成本。

從供給端來看,包括德方納米、湖南裕能、湖北萬潤、北大先行、江西升華等磷酸鐵鋰材料企業都在積極擴產以滿足市場需求。同時還有中核鈦白、龍蟒佰利、安納達、龍蟠科技等化工企業跨界布局,加入LFP材料市場競賽。

上述企業集體加碼磷酸鐵鋰材料背后,是包括電動汽車、電動輕型車、共享換電、儲能等應用市場的景氣度持續提升,頭部電池企業普遍滿產排產,訂單飽滿,進而對LFP材料產生強勁需求。

高工產研鋰電研究所(GGII)數據調研顯示,2020年中國磷酸鐵鋰正極材料出貨12.4萬噸,同比增長41%,市場規模約45億元。

進入2021年一季度,下游市場需求延續高增長態勢,LFP電池進一步獲市場認可,導致上游LFP材料整體供應緊張,價格上漲的現狀得以維持。

GGII預計,2021年國內磷酸鐵鋰電池出貨有望接近90GWh,對應的磷酸鐵鋰材料需求量或將增長至24萬噸。

“今年動力電池企業對磷酸鐵鋰材料的需求會爆發式增長,僅C公司和B公司對磷酸鐵鋰材料的需求量就會讓上游供給處于緊張狀態。”一位不愿具名的正極材料企業高層表示,對于動力電池企業而言,今年磷酸鐵鋰材料的價格不是問題,有沒有足夠的產能供應才是問題。

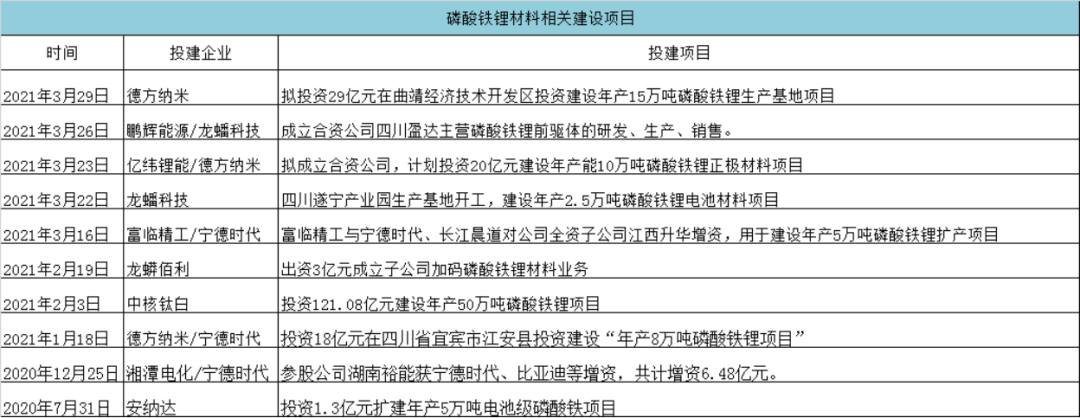

在此情況之下,LFP材料市場進入新一輪擴產周期。從下表來看,新一輪LFP材料產能競賽有以下特點:

一是頭部LFP材料企業成擴產主力。近年來,在市場需求萎縮、產品毛利持續下滑的情況下,導致前幾年成立的大批LFP材料企業紛紛陷入減產停產甚至倒閉的發展困境。

而在新一輪競賽中,以德方納米、湖南裕能、湖北萬潤、江西升華、北大先行等出貨量靠前的頭部企業成為這一波LFP材料擴產的主力,表明市場集中度進一步提升,一大批中小企業已經被淘汰出局。

二是動力電池企業參與程度加深。在新一輪產能擴充浪潮中,動力電池企業與材料企業合資建廠的項目增多,表明電池企業正在加強對原材料的供應掌控,通過增資或合資建廠的方式鎖定優質產能供應,降低采購成本。

三是仍有新勢力入場。除了傳統的正極材料企業之外,跨界而來的化工企業成為了這一波LFP材料產能競賽的重要參與者,如中核鈦白、龍蟒佰利、安納達等。

上述企業紛紛參與上游LFP材料布局表明,包括鋰電池企業、正極材料企業、化工企業等多方勢力都看好LFP材料未來的市場空間,預計2022-2023年國內LFP材料將迎來集中釋放大年。

值得注意的是,盡管上述企業都看好LFP材料未來的發展前景,但在產能大規模擴充背后也存在諸多風險和挑戰。

從市場格局來看,目前LFP材料領域的參與者主要有三大類:一是專業的LFP材料企業,如德方納米、湖南裕能、湖北萬潤等;二是如天賜材料等主營其它鋰電材料的鋰電企業增加LFP材料業務;三是傳統化工企業如中核鈦白、龍蟒佰利、安納達等跨界布局。

對于上述企業而言,其在未來面臨的壓力和挑戰既有共性也有區別。

對于LFP材料企業而言,德方納米、湖南裕能、湖北萬潤等頭部企業大規模擴充產能有助于提升其產能規模,但也面臨著下游市場需求不及預期和上游原料持續漲價的壓力和挑戰。同時二三線LFP材料企業也瞄準未來市場需求積極擴產,進而加劇市場競爭。

以德方納米為例,德方納米是寧德時代、億緯鋰能的LFP材料主要供應商,當前這兩家動力電池企業都在加強對乘用車LFP電池的業務布局,進而對LFP材料產生強勁需求。

根據寧德時代目前的訂單增長情況來看,寧德時代2021年對LFP材料的采購需求同比去年或將翻倍增長。業內預計寧德時代2021年的LFP電池出貨量有望超30 GWh,對應的LFP材料需求將超6.5萬噸,遠超德方納米的現有產能。

與此同時,億緯鋰能也在今年投資49億元建設乘用車LFP電池項目,進而對LFP材料產生強勁需求。

在此情況之下,寧德時代和億緯鋰能分別和德方納米合資建設年產8萬噸和10萬噸LFP材料項目,將進一步提升德方納米的LFP材料產能規模。

相關資料顯示,德方納米現有產能及在建產能(不含定增)共6.5萬噸/年,若上述項目順利實施,則相當于再造3個“德方納米”。

在如此大的產能規模下,一旦后期下游LFP電池市場需求不及預期或需求放緩,則將對德方納米在業績增長和產能利用率提升方面產生巨大的壓力和風險。

對此,LFP材料企業一方面需要持續提升產品性能和技術創新,開拓其它細分市場,另一方面則需深化上游原料端產業布局,提升產品盈利能力。

對于化工企業而言,盡管中核鈦白、龍蟒佰利、安納達等企業可以利用鈦白粉生產過程中產生的廢酸、硫酸亞鐵等副產品生產LFP材料,進而節省原料成本。但上述企業在涉足LFP材料生產方面面臨技術人才短缺和如何形成差異化競爭的壓力。

例如,中核鈦白投資121.08億元建設的年產50萬噸磷酸鐵鋰項目就遭到質疑。

深交所發布關注函要求其說明跨界進入磷酸鐵鋰領域的可行性,包括現有人員結構、技術儲備、資金、上下游渠道情況說明是否有足夠能力建成并運營該項目。

“這一類企業布局LFP材料需要關注兩個方面,一是是否具備核心的資深技術團隊,二是產品定位是否清晰形成差異化競爭優勢。” 天津斯科蘭德能源科技有限公司總經理李積剛對高工鋰電表示,這一類企業有一定的資源優勢,但其產品質量、技術是否過關是關鍵,同時也對企業在資金方面提出巨大考驗。

而對于新增LFP材料業務的其它鋰電企業,除了面臨上述壓力之外,還面臨著自身業務所在領域的競爭壓力和挑戰。

業內人士認為,隨著新能源汽車和儲能市場對鋰電池需求的日益擴張,動力電池行業即將邁入TWh時代,進而在未來對LFP材料的需求度將成倍增長。由于LFP材料種類較為單一,且材料技術迭代趨于平穩,逐步有從精細化工產品向大宗化趨勢轉變。

在原材料供應緊張且持續漲價、產能大幅擴充、下游市場集中度日益提升等多重因素影響下,LFP材料領域的市場集中度將持續提升,LFP材料行業將進入新一輪深度洗牌。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號