![]() 新能源

新能源

![]() 新能源

新能源

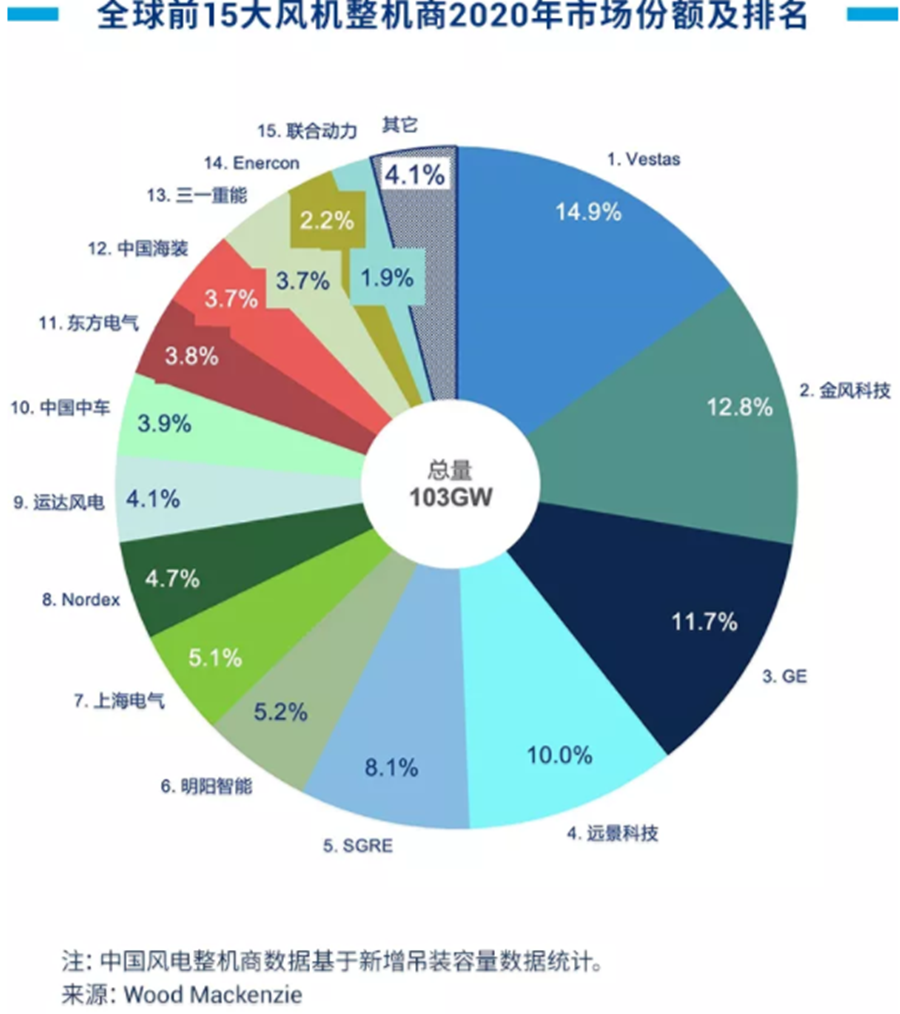

據伍德麥肯茲最新研究Global wind turbine OEMs 2020 market share(《2020年度全球風機整機企業市場份額排名》),全球新增風電裝機容量103GW。

全球:前15大整機商中,12家新增容量創新高

Vestas繼續保持其全球領先地位,新增裝機容量遍布34個市場,并于2020年首次突破了15GW年度裝機容量大關,提升行業標桿水平。

中國風機整機商的成績亮眼:在全球前15大整機商排名中占據10席。中國風電上網電價補貼政策即將到期,引發搶裝熱潮,促使年度新增容量大幅增長。中國風電市場的強勁增長顛覆了近期全球市場份額向行業龍頭集中的趨勢。

全球近四分之三的新增裝機容量來自美國(18%)與中國(58%)。為盡快獲得美國100%的生產稅收抵免(PTC)政策優惠,前五大西方風機整機商,除SGRE以外,均實現了不同程度增長。Vestas、GE、SGRE和Nordex各自的年度新增容量裝機最高值均位于美國市場。

SGRE在29個市場實現新增裝機,但在中國、印度、美國等目標市場的表現薄弱,市場份額同比減少。歐盟海上風電項目建設的周期性特征也導致其2020年的市場份額有所減少。

海上風電:2020年新增6.8GW裝機容量

陸上風電裝機容量創歷史新高,占全球新增裝機總量的92%,遠超海上風電裝機容量。

在海上風電領域,2020年全球新增共計6.8GW容量。SGRE以超過24.3%的全球市場份額蟬聯榜首,其直驅風機技術也在海上風電市場占據主導地位。上海電氣憑借23.1%的市場份額緊隨其后,與前者差距甚微。MHI Vetsas、明陽智能與遠景科技分列第三、四、五名,市場份額均超過10%。

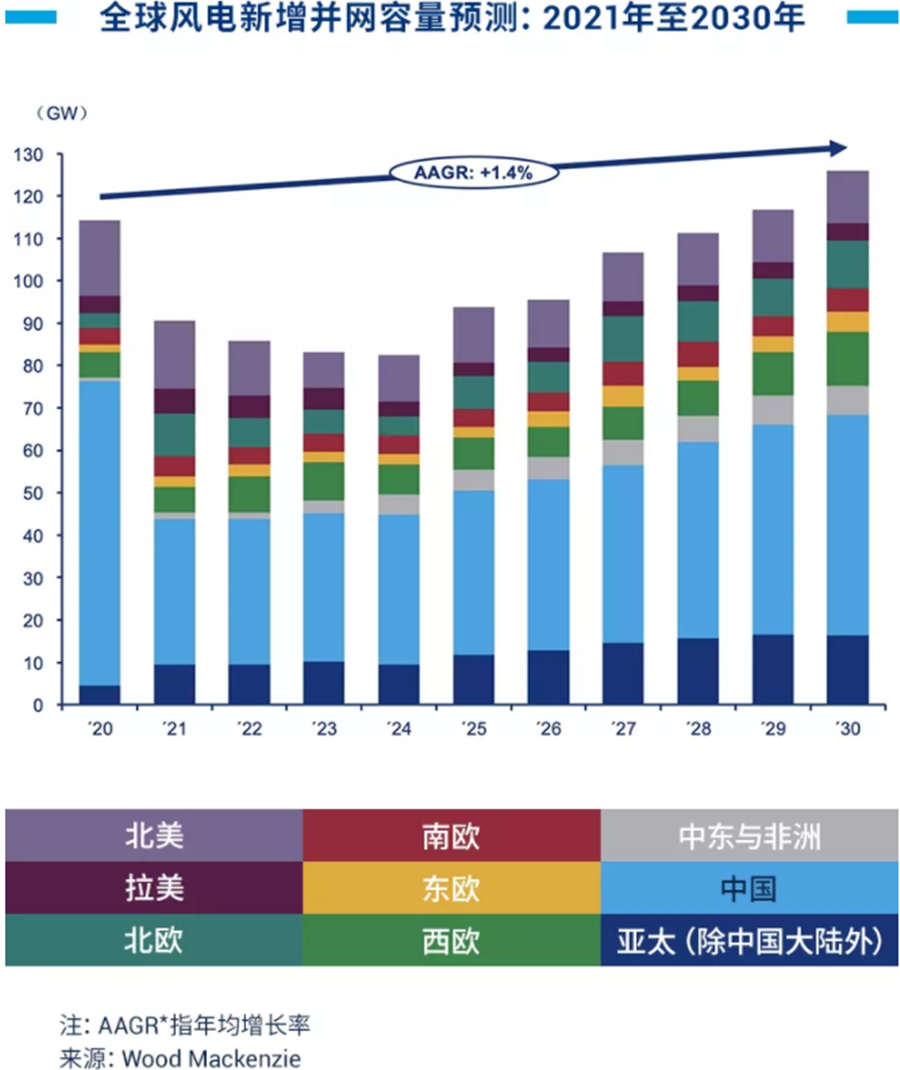

展望:未來十年,全球將新增1TW風電裝機容量

據伍德麥肯茲最新研究Global wind power market outlook update: Q1 2021(《2021年第一季度全球風電市場展望》),

預計2021-2030年,全球將新增1TW風電裝機容量,風電技術在未來的能源轉型發揮重要作用。

中國爭取于2030年實現風電、太陽能發電總裝機容量達到1200GW的目標。預計該目標將促使中國于未來十年內新增408GW裝機容量,占全球市場的41%。預測期內,亞太其它地區將新增126GW容量,其中印度市場將占一半。預計2021年,除中國外的亞太區域市場將實現GW級規模的海上裝機容量,主要來自于日本、韓國、臺灣和越南。

歐洲也將成為未來風電發展的主力區域市場。歐盟脫碳計劃將激發248GW的新增裝機潛力,其中66%來自于陸上風電市場。大兆瓦機型的應用、老舊風場的翻新改造工程及東歐市場發展將成為主要推力。

美國PTC政策于2020年延長執行期,增強了短期市場預期。預計2024年至2030年,美國年均新增海上新裝機容量將達到4.5GW。巴西、智利、哥倫比亞和墨西哥等拉美市場將受工業需求增長、煤炭退役和拍賣政策驅動而實現快速發展。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號