![]() 新能源

新能源

![]() 新能源

新能源

受到多晶硅原料價格持續(xù)上漲影響,中環(huán)4月10日公布了四月份產(chǎn)品報價,相較3月1日報價,除G12單價上漲0.17元之外,其他各系產(chǎn)品單價同增0.3元。對比隆基3月25日報價,全面趕超,在以往并不常見。隆基報價雖然維穩(wěn),但業(yè)內(nèi)認為不升為降。

2021年4月15日,隆基股份公示單晶硅片價格。其中:G1、M6(170μm厚度)報價為3.90元/片、4.00元/片,M10(175μm)報價為4.86元/片。此價格與隆基股份在20天前3月25日公示的價格相比,M6、G1上漲0.25元/片,漲幅分別為6.7%、6.8%;M10上漲0.3元/片,漲幅為6.58%。

現(xiàn)今,硅料價格持續(xù)上升,不見“頹勢”,薄片化作為降本的有效手段,其發(fā)展進程并不被大家看好。

硅料 “壓薄”了硅片

薄片化,在光伏行業(yè)并不是一個新鮮的話題。降本增效的有效途徑之一便是薄片化。通過減少硅料使用量,達到降本目的。業(yè)內(nèi)人士評論:每次硅片薄片化快速推動的背后,都能看到硅料漲價的影響。此次兩硅片巨頭幾乎同時在硅片薄片化上做文章,背景恰恰是硅料價格快速增長。

業(yè)內(nèi)人士認為硅片薄片化現(xiàn)今已經(jīng)成為必選項。

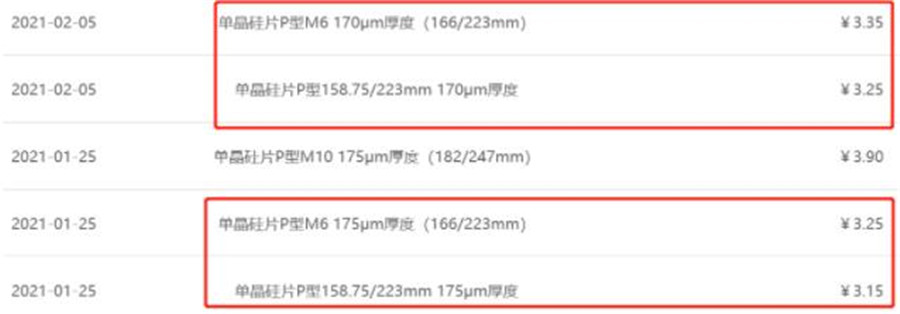

2月5日,在隆基產(chǎn)品報價中,158.75、166產(chǎn)品的厚度同時由175μm調(diào)整為170μm,182厚度并未發(fā)生變化。隆基此舉在當時并未引起更多行業(yè)關(guān)注。雖硅片厚度有所減薄,但在當期的報價中,158.75、166、182硅片單價分別有0.1元、0.1元、0.15元的上漲。

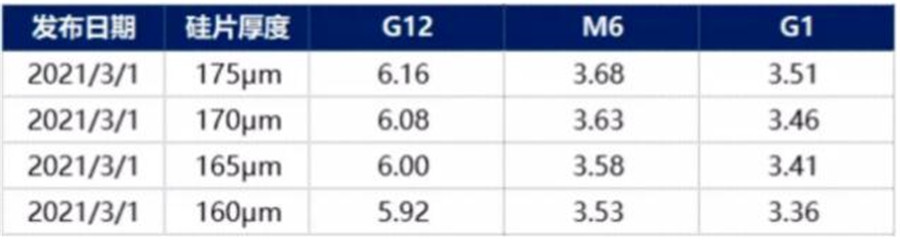

2月23日,中環(huán)發(fā)布《技術(shù)創(chuàng)新和產(chǎn)品規(guī)格創(chuàng)新新降低硅料程本倡議書》,表示愿意配合下游客戶逐步推動170μm、165μm和160μm厚度單晶硅片的應(yīng)用。中環(huán)提出此倡議的出發(fā)點是多晶硅材料價格持續(xù)上漲,希望通過減薄硅片厚度緩解下游電池、組件客戶的成本壓力。隨后中環(huán)對160μm系列產(chǎn)品進行相關(guān)報價。

較之隆基薄片化的行動,中環(huán)此舉具有更大的影響力,但市場反響依舊并不強烈。

中環(huán)在倡議書中表示:按照中環(huán)經(jīng)驗,如硅料價格上漲10元/KG,對應(yīng)硅片的成本上漲0.18元/片,需減薄18μm厚度可保持硅片單價維持不變。硅片厚度從175μm減薄至160μm,可以覆蓋多晶硅料8元/KG的價格漲幅,減輕下游產(chǎn)業(yè)鏈的成本壓力。如產(chǎn)業(yè)鏈內(nèi)全規(guī)格單晶硅片全面轉(zhuǎn)換到160μm厚度,預計可節(jié)省6.8%的硅使用量,以G12產(chǎn)品功率測算全行業(yè)可增加20GW/年以上產(chǎn)出。

詳盡的數(shù)字,讓業(yè)內(nèi)看到了在當前大背景下,薄片化更好的發(fā)展前景。在3月17日中環(huán)股份先進光伏大會2021上,愛旭股份副總經(jīng)理何達能向與會者介紹了愛旭160μm電池的生產(chǎn)計劃。愛旭作為國內(nèi)重要的電池片企業(yè),此舉不知道是否會帶動新的趨勢。

雖然,硅片薄片化被看做光伏行業(yè)發(fā)展的趨勢,但是隆基、中環(huán)兩者的行動很大程度上被看作是被動的選擇。

2021年,硅料漲速與漲幅都超過預期。

PVInfoLink相關(guān)數(shù)據(jù)顯示,2020年12月30日的多晶硅致密料最高價格為85000元/噸,4月8日多晶硅致密料最高價格為132000元/噸,四個月時間,多晶硅致密料增長幅度達55.3%。PVInfoLink顯示,本周多晶硅單晶用料市場報價為130-140元,雖然主流成交價格為128-130元,但市場認為多晶硅價格超過140元成大概率事件,或接近150元。

硅料價格如此快速增長,影響下游將成為必然。在Q1,下游企業(yè)的開工率已經(jīng)受到影響,Q2的趨勢更不樂觀。

硅片薄片化進程并不能加速

硅料價格暫時看不到下行趨勢,僅從理論上說,可能會成為薄片化加速的驅(qū)動力。但是業(yè)內(nèi)人士給出了相反的結(jié)論。

圖片來源于網(wǎng)絡(luò)

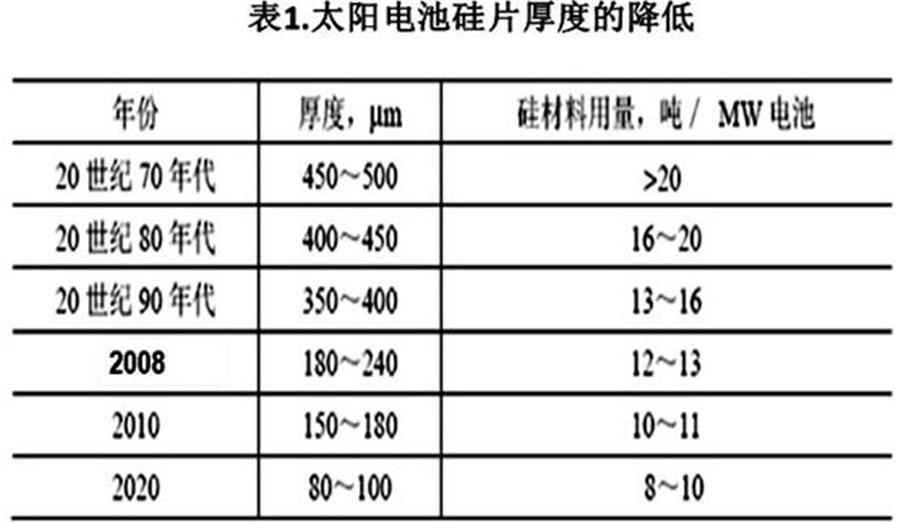

目前,P型硅片厚度一般為175um,現(xiàn)今170μm已經(jīng)成為隆基相關(guān)產(chǎn)品的主流,中環(huán)產(chǎn)品厚度則在160μm-175μm之間。理論上P型硅片最薄能做到150μm,N型能做到120μm。但不難發(fā)現(xiàn)硅片在175μm上停留時間并不短,在降本增效成為主基調(diào)的平價時代,硅片厚度未能大幅減薄的主要原因在于良率、隱裂等問題并未得到完美解決。中國新能源電力投融資聯(lián)盟秘書長彭澎認為,硅片的薄片化需要工藝水平的進一步提高。

興業(yè)證券相關(guān)報告顯示,硅片薄片化會提高電池片生產(chǎn)的碎片率,在近兩年大尺寸化趨勢下,硅片薄片化進程有所放緩。

彭澎也認為硅片變薄的速度不會進一步加速,反而會逐步放慢。主要原因在于越到后期,技術(shù)難度越大,由此必將導致硅片變薄速度的下降。

同時,硅片變薄在未來或?qū)⑷鄙俟枇瞎┙o的壓力。業(yè)內(nèi)普遍認為,按照現(xiàn)有數(shù)據(jù)分析,硅料的供給在2021年將呈現(xiàn)緊平衡狀態(tài)并延續(xù)到2022年。到2022年底,全球硅料供應(yīng)量將達到110萬噸,按照2800噸硅料制造1GW電池計算,該供應(yīng)量將滿足近400GW電池的需求,呈現(xiàn)供過于求的狀態(tài)。

有觀點認為,TOPCon、異質(zhì)結(jié)技術(shù)的崛起將加速硅片薄片化的進程,但具體如何則主要取決于相應(yīng)技術(shù)的發(fā)展。

更薄的硅片會在何時出現(xiàn)?150μm厚度是否會因異質(zhì)結(jié)的強勢興起而出現(xiàn)?屆時其主要動因又會是什么?都需要交給行業(yè)玩家了!

責任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號