![]() 電力

電力

![]() 電力

電力

美國智庫《重新思考X》,3月11日在倫敦和舊金山發(fā)布關(guān)于“新研究”報(bào)告新聞稿[1],詳細(xì)說明十年來煤炭、天然氣和水力發(fā)電裝置的平準(zhǔn)化電力成本(LCOE)的估算值一直不準(zhǔn)確的詳細(xì)資料,這些估算值幾乎全由主流分析組織得出,用于指導(dǎo)未來的投資。它扭曲了電力市場,可能在傳統(tǒng)發(fā)電裝置領(lǐng)域造成全球范圍日益擴(kuò)大的金融泡沫,其動態(tài)類似于“次貸”房地產(chǎn)泡沫,曾導(dǎo)致“大衰退”。

大衰退:《重新思考X》智庫聯(lián)合創(chuàng)始人托尼·塞巴(Tony Seba)和合著者亞當(dāng)·多爾(Adam Dorr)發(fā)布的新報(bào)告顯示[2],主流分析不準(zhǔn)確的LCOE估算值,正在傳統(tǒng)能源資產(chǎn)領(lǐng)域造成數(shù)萬億美元的泡沫。報(bào)告包括的詳細(xì)歷史數(shù)據(jù)揭示,至少自2010年以來,主導(dǎo)的分析組織,包括國際能源署(IEA)、美國能源信息管理局(EIA)、華爾街分析師和其他人士,定義LCOE的投資者、決策者、監(jiān)管者和公民領(lǐng)袖曾系統(tǒng)地假定,傳統(tǒng)的煤炭、天然氣以及水力發(fā)電裝置的產(chǎn)能比實(shí)際上產(chǎn)出高很多,因而得出的平準(zhǔn)化電力成本實(shí)際上低很多,致使這些發(fā)電裝置看來是比實(shí)際情況更好的投資。在傳統(tǒng)電力市場上,實(shí)際成本和錯誤的LCOE之間的差異如此之大,而且還在不斷擴(kuò)大,以至于主流分析組織將煤、天然氣和水電的每度電(kWh)的成本低估了400%。

塞巴說,“至少有10年時間,主流能源分析組織一直忽視真實(shí)的市場數(shù)據(jù),就像信用評級機(jī)構(gòu)忽視真實(shí)房地產(chǎn)市場的數(shù)據(jù)一樣。結(jié)果,全世界對傳統(tǒng)發(fā)電裝置的投資超過2.2萬億美元,部分基于對未來發(fā)電量的錯誤假設(shè),因此電力成本上升,而且這個投資數(shù)字還在增加。” “煤炭出現(xiàn)這種情況,原因是天然氣;現(xiàn)在所有傳統(tǒng)能源出現(xiàn)這種情況,在于采用邊際成本接近于零的太陽能-風(fēng)能+電池儲能(SWB)迅速增加,只因假設(shè)是錯誤,實(shí)際上電力成本在逐步下降,或許政府、投資者和納稅人還不知道。相反,他們會繼續(xù)把數(shù)萬億美元投入越來越不值錢的資產(chǎn),損害了納稅人的利益,甚至可能損害我們的退休基金。”

新的研究揭示,預(yù)期的傳統(tǒng)電力發(fā)電裝置的價(jià)值已變得過度膨脹,可能因?yàn)閹缀跛兄髁鞣治鼋M織計(jì)算LCOE都基于錯誤的假設(shè),致使任何新建的電力裝置會利用年復(fù)一年高而恒定的利率,而且在煤、天然氣和水電的情況下,利率遠(yuǎn)高于市場的歷史數(shù)據(jù)。因此,根據(jù)真實(shí)的產(chǎn)出進(jìn)行校正時,這些傳統(tǒng)發(fā)電裝置真實(shí)的平準(zhǔn)電力成本比這些機(jī)構(gòu)的預(yù)測高得多。特別是:

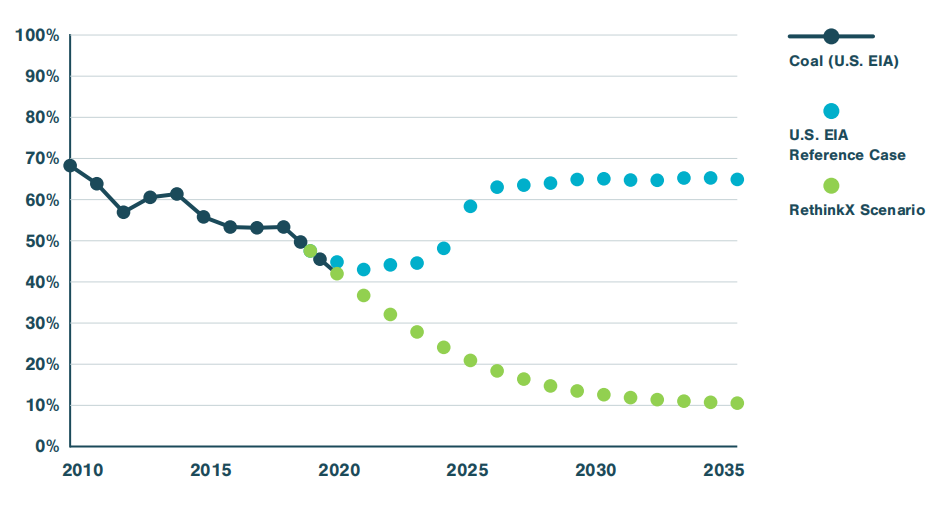

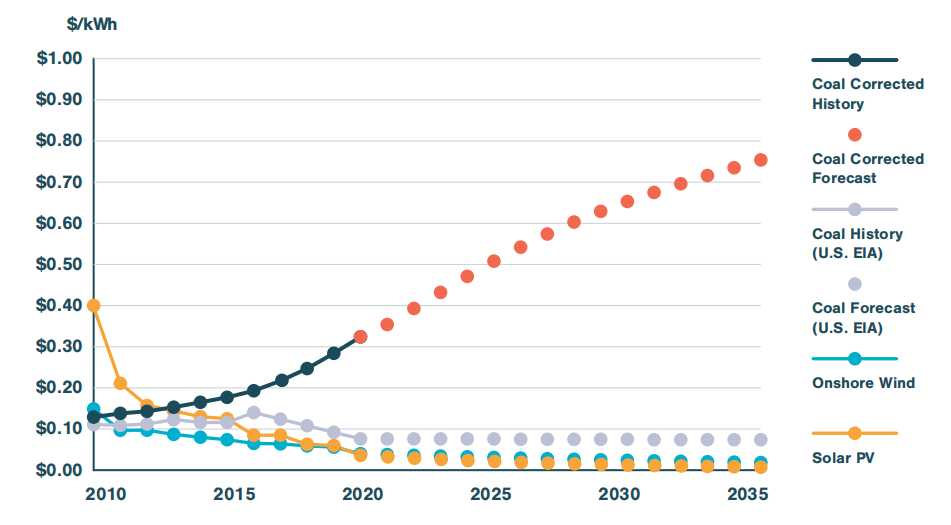

● 煤炭:EIA對燃煤發(fā)電裝置的LCOE,直到2060年,仍然假設(shè)整個40年技術(shù)壽期內(nèi),容量因子異常高而恒定為85%。而實(shí)際上,美國燃煤電廠的平均利用率在急劇下降,從2010年的67%,降到2020年略高于40%。基于準(zhǔn)確的容量因子數(shù)字,2020年修正后煤炭的LCOE為32.4美分/kWh,是EIA報(bào)告的7.6美分/kWh的4倍多。

● 天然氣:2010年,EIA對天然氣發(fā)電裝置的LCOE,在技術(shù)設(shè)施整個20年壽期內(nèi),假定的容量因子異常高而恒定為87%,而實(shí)際上美國天然氣發(fā)電裝置的實(shí)際容量因子,由于壓裂和取代煤炭,從2010年的44%增加到2020年的58%,但從未達(dá)到87%。EIA報(bào)告稱,2020年投產(chǎn)的新建燃?xì)獍l(fā)電裝置,LCOE為3.8美分/kWh,實(shí)際上2020年糾正過的LCOE為6.2美分/kWh,比EIA現(xiàn)在的估計(jì)高出60%以上。

● 水電:2010年,EIA對水力發(fā)電裝置的LCOE,假定的容量因子,在設(shè)施的整個壽期內(nèi)高而恒定為70%,不切實(shí)際的高;實(shí)際上,美國水力發(fā)電裝置的實(shí)際容量因子略有增長,已經(jīng)從2010年的38%上升到2020年的42%,但在過去10年從未超過50%。對這個差異進(jìn)行修正,考慮到2020年和2030年代容量因子可能下降,設(shè)定的LCOE為17.5美分/kWh,比EIA報(bào)告的5.3美分/kWh高出4倍。

美國煤電容量因子 – U.S. EIA

Data Source: U.S. EIA, RethinkX.14,18

多爾說,“如今,美國能源信息署和其他機(jī)構(gòu)的假設(shè)‘站不住腳’,至少燃煤發(fā)電裝置的容量因子,到2060年為85%‘站不住腳’。”“我們的研究揭示,對天然氣、水電和核電裝置的容量因子的假設(shè),有同樣的錯誤,它們的盈虧平衡成本遠(yuǎn)低于實(shí)際情況。為使這些電廠發(fā)電看起來是更好的投資,就讓這些電廠提高實(shí)際發(fā)電的成本。”

如果錯誤的LCOE假設(shè)得不到糾正,隨著SWB成本繼續(xù)大幅下降,未來10年,這個全球金融泡沫可能會增長數(shù)萬億美元,以防傳統(tǒng)電廠的產(chǎn)出持續(xù)下降而成本持續(xù)上升。由于競爭激烈的批發(fā)電力市場往往以或接近電力的邊際成本結(jié)算,在美國加利福尼亞州、德克薩斯州和德國等率先采用SWB的地區(qū),現(xiàn)在的拍賣價(jià)格經(jīng)常達(dá)到甚至是負(fù)值。以零或負(fù)價(jià)格出售電力所造成的損失,將加速“顛覆”傳統(tǒng)的發(fā)電裝置,使它們越來越難以彌補(bǔ)成本。

最近,塞巴和其他一些世界主導(dǎo)研究機(jī)構(gòu)的頂級能源科學(xué)家,發(fā)表了數(shù)十位杰出科學(xué)家簽署的聯(lián)合聲明,明確表示過渡到100%可再生能源系統(tǒng),不僅可能,而且將比任何其他系統(tǒng)便宜,發(fā)展的速度也比傳統(tǒng)觀念認(rèn)為的快得多。

基于對“顛覆”速度(作者認(rèn)為會更快),以及對煤炭、天然氣、核能和水力發(fā)電能力下降因素的保守假設(shè),《大衰退:主流的、不準(zhǔn)確的LCOE估算值正在傳統(tǒng)能源資產(chǎn)中制造數(shù)萬億美元的泡沫》報(bào)告揭示,傳統(tǒng)發(fā)電裝置的實(shí)際成本與能夠推動未來投資的現(xiàn)行LCOE之間的差距在急劇擴(kuò)大。根據(jù)保守的預(yù)測,到2035年,每種傳統(tǒng)技術(shù)的產(chǎn)能下降到10%,而且只改變LCOE計(jì)算中的容量因子,報(bào)告得出的結(jié)論如下:

●煤炭:到2030年,修正后的LCOE為65美分/kWh,為EIA的LCOE估計(jì)的7.5美分/kWh的9倍。

●天然氣:到2030年,修正后的LCOE為18美分/kWh,為EIA估計(jì)的4.1美分/kWh的4.5倍。

●核能:到2030年,修正后的LCOE為105美分/kWh,為EIA估計(jì)的7.8美分/kWh的13.5倍。

●水電:到2030年,修正后的LCOE為49美分/kWh,為EIA估計(jì)的5.3美分/kWh的9倍。

計(jì)算到2040年的容量因子,作者使用了實(shí)際的容量因子的歷史數(shù)據(jù)、EIA的數(shù)據(jù)和參數(shù),并以動態(tài)、不斷下降的容量因子(即利用率)重新計(jì)算了LCOE,并不像EIA和其他主流分析人士設(shè)想的那樣,直到2040年之前,每年的容量因子不切實(shí)際的高,而且恒定。

美國煤電LCOE比較 – U.S. EIA

Source: U.S. EIA, RethinkX.2,17

塞巴說,“新的太陽能或風(fēng)力發(fā)電裝置的總成本已經(jīng)低于天然氣、煤炭和核能等傳統(tǒng)發(fā)電的運(yùn)營成本。意味著,即使建造傳統(tǒng)的發(fā)電裝置不需要任何成本,但僅從運(yùn)營成本來看,仍然比太陽能或風(fēng)力發(fā)電裝置昂貴。” “然而,不現(xiàn)實(shí)但很容易糾正電力的平準(zhǔn)化成本可能繼續(xù)推動對傳統(tǒng)電力的投資。一旦錯誤的LCOE成本和實(shí)際的平準(zhǔn)化成本之間的差異變得無法否認(rèn),金融市場將迅速發(fā)展,養(yǎng)老金、退休和捐贈基金的數(shù)萬億投資可能變得一文不值。這方面的一個例子就是,美國煤碳(股票等的)市值中所反映的美國道瓊斯美國煤炭指數(shù),坍塌99%,從2011年的高點(diǎn)500跌到2020年的5,此時該指數(shù)本身被標(biāo)準(zhǔn)普爾全球悄然停止。

塞巴斷言,“決策者現(xiàn)在就可以采取行動,糾正這種市場扭曲,保護(hù)數(shù)百萬可能因?yàn)橥顿Y于這種資產(chǎn)而失去退休儲蓄的公民。隨著監(jiān)管機(jī)構(gòu)和公用事業(yè)委員會代表納稅人,繼續(xù)對越來越缺乏競爭力的傳統(tǒng)電力做出長期承諾,地方納稅人和納稅人將遭受損失。所以,第一步是糾正對發(fā)電廠容量因子不切實(shí)際的假設(shè)。”

道瓊斯美國煤炭指數(shù)(DJUSCL)——美國煤炭的顛覆和崩潰

Source: S&P Global, 2021. 20

結(jié)語:氣候變化是人類面臨的最嚴(yán)峻的挑戰(zhàn),向零碳社會轉(zhuǎn)型“刻不容緩”。在這種局勢下,最重要的是按經(jīng)濟(jì)規(guī)律辦事,不是先入為主,堅(jiān)持某種“理念”。新清潔能源系統(tǒng)的本質(zhì)是局域性、多樣化和分布式的,而且要與原有的優(yōu)勢和基礎(chǔ)設(shè)施條件相結(jié)合。決策過程,未來學(xué)家、經(jīng)濟(jì)學(xué)家的理論研究和別國發(fā)展的經(jīng)驗(yàn)教訓(xùn)有重要的警示和借鑒意義。

資料與注釋:

1. RethinkX Press Releases,New Research: Historical Data Shows Inaccurate Levalized Costs of Electricity For Conventional Power Plants Have Distorted the Market and Potentially Created a Growing Global Financial Bubble,RethinkX,Mar 11, 2021

2. Adam Dorr & Tony Seba,Rethinking Energy:The Great Stranding: How Inaccurate Mainstream LCOE Estimates are Creating a Trillion-Dollar Bubble in Conventional Energy Assets,RethinkX,F(xiàn)ebruary 2021

【中國能源網(wǎng)獨(dú)家稿件聲明】 凡注明 “中國能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國能源網(wǎng)授權(quán),任何媒體和個人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號