![]() 新能源

新能源

![]() 新能源

新能源

2020年下半年以來(lái),基于綠色能源理念推動(dòng)新能源汽車發(fā)展的政策支持,帶動(dòng)下游正極材料、磁性材料廠商需求上升,以及疫情導(dǎo)致海外礦山出現(xiàn)破產(chǎn)和停產(chǎn)情況,削弱上游原料鋰的供應(yīng),沉寂了兩年多的鋰礦由此進(jìn)入新價(jià)格周期。

隨著行業(yè)景氣度飆升,各大上市公司紛紛駛?cè)胭嶅X的“快車道”。

近日,A股鋰業(yè)雙雄天齊鋰業(yè)(002466.SZ)和贛鋒鋰業(yè)(002460.SZ)公布了一季度業(yè)績(jī)預(yù)告。

從數(shù)據(jù)情況來(lái)看,二者凈利潤(rùn)均實(shí)現(xiàn)同比大幅增加,但最終結(jié)果卻又大相徑庭。

業(yè)績(jī)PK:盈利VS虧損

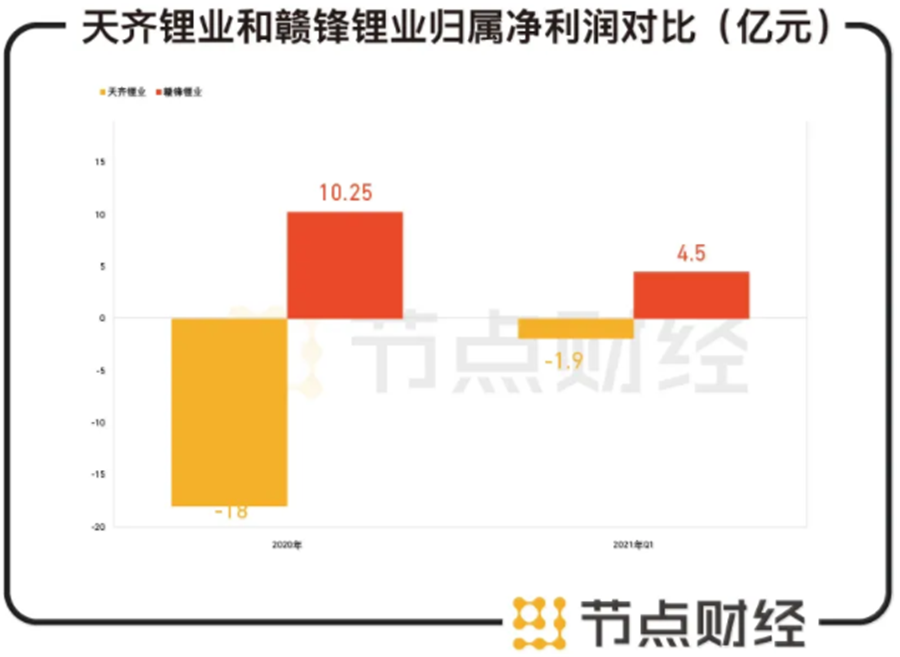

據(jù)公告顯示,2021年一季度,贛鋒鋰業(yè)預(yù)計(jì)盈利4.5億元-5.1億元,相比2020年一季度的774.61萬(wàn)元,同比增長(zhǎng)5709.38%-6483.96%。

同期,天齊鋰業(yè)預(yù)計(jì)虧損1.9億元-2.8億元,相比上年一季度虧損約5億元,同比減虧2.2億元-3.1億元。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)

我們以數(shù)據(jù)下限做表,不難看出,同屬一條產(chǎn)業(yè)鏈上的“螞蚱”,交出的答卷卻判若云泥。

贛鋒鋰業(yè)表示,業(yè)績(jī)?cè)鲩L(zhǎng)主要受益于公司產(chǎn)品量?jī)r(jià)齊升,持有的金融資產(chǎn)產(chǎn)生公允價(jià)值變動(dòng)收益,帶來(lái)非經(jīng)常性收益同比增加。

天齊鋰業(yè)這邊,就業(yè)績(jī)變動(dòng)給出了正負(fù)兩點(diǎn)解釋。正向的,2020年一季度,澳元兌美元匯率下降幅度較大,公司財(cái)務(wù)費(fèi)用中匯兌損失金額較上年同期大幅減少;負(fù)向的,受重要聯(lián)營(yíng)公司智利SQM股票價(jià)格、Libor利率波動(dòng)等因素影響,報(bào)告期內(nèi)公司持有的SQM 2.1% B股領(lǐng)式期權(quán)業(yè)務(wù)與套期保值業(yè)務(wù)產(chǎn)生的公允價(jià)值變動(dòng)收益較上年同期大幅減少約2.4億人民幣。

也就說(shuō),此番天齊鋰業(yè)虧損主要為上述領(lǐng)式期權(quán)業(yè)務(wù)與套期保值業(yè)務(wù)公允價(jià)值變動(dòng)引起的非經(jīng)常性損益。

節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018)計(jì)算,在扣除該非經(jīng)常性損益變動(dòng)后,天齊鋰業(yè)一季度基本能實(shí)現(xiàn)盈虧平衡或小有盈余。

盡管如此,與贛鋒鋰業(yè)和已披露一季度業(yè)績(jī)的其他鋰企眾多相比,天齊鋰業(yè)的業(yè)績(jī)都不太如意,甚至有些落后。

節(jié)點(diǎn)財(cái)經(jīng)梳理發(fā)現(xiàn),截至目前預(yù)告一季報(bào)業(yè)績(jī)的鋰企中,包括天華超凈、雅化集團(tuán)、盛新鋰能、西藏礦業(yè)、永興材料等,天齊鋰業(yè)是唯一一家虧損的。

數(shù)據(jù)來(lái)源:各公司財(cái)報(bào)

再者,就2020年業(yè)績(jī)而言,天齊鋰業(yè)也與贛鋒鋰業(yè)相差甚大。

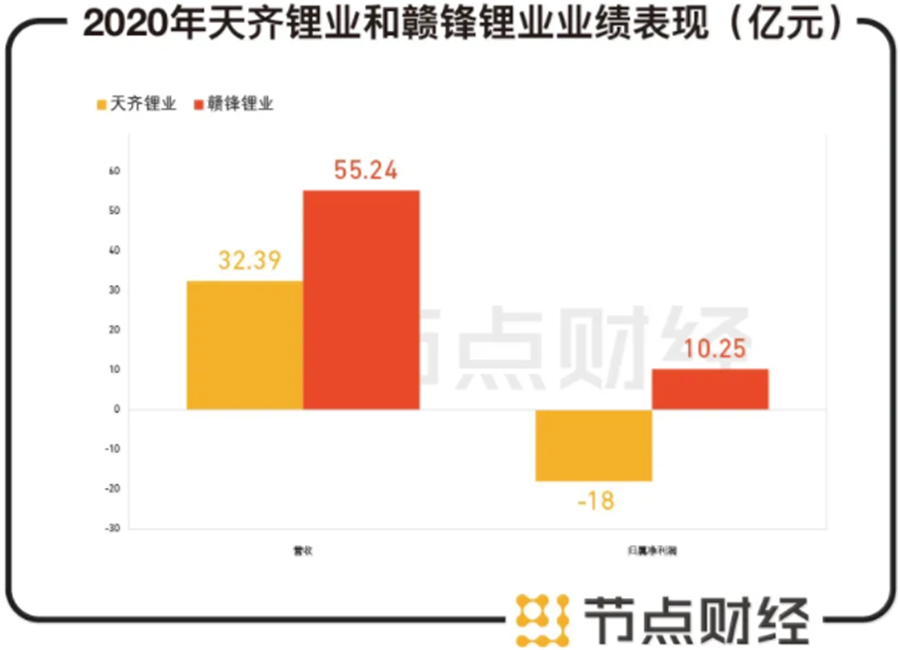

2020年,贛鋒鋰業(yè)實(shí)現(xiàn)營(yíng)收和歸屬凈利潤(rùn)分別為55.24億元、10.25億元,同比增速3.41%、186.16%。但在扣除非經(jīng)常性損益后,其主營(yíng)業(yè)務(wù)錄得的歸屬凈利潤(rùn)同比下降42.08%至4.02億元。

天齊鋰業(yè)囿于鋰化工品的價(jià)格在2020 年前三季度持續(xù)走低,疊加海外新冠疫情擴(kuò)大因素導(dǎo)致出口份額降低,全年?duì)I業(yè)收入32.39億元,同比減少 33.08%,歸屬凈利潤(rùn)為-18億元,虧損額較上年同期減少41.82億元。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)

究其原因,主要系公司2019年度計(jì)提了大額長(zhǎng)期股權(quán)投資減值準(zhǔn)備53.53 億元;持有的 SQM 2.1% B股領(lǐng)式期權(quán)業(yè)務(wù)與套期保值業(yè)務(wù)產(chǎn)生的公允價(jià)值變動(dòng)收益較2019年度下降約8.9億元;匯率變動(dòng)產(chǎn)生匯兌收益;使用2019 年12月配股募集資金償還銀團(tuán)部分借款本金、Libor利率下調(diào)引致利息費(fèi)用下降等,使2020 年度公司財(cái)務(wù)費(fèi)用較2019年度減少約7億元。

僅從2020年及2021年一季度業(yè)績(jī)數(shù)據(jù)來(lái)看,無(wú)論是營(yíng)收規(guī)模還是盈利情況,贛鋒鋰業(yè)似乎都更勝一籌。

不過(guò),在全產(chǎn)業(yè)鏈的地位中,二者各有優(yōu)勢(shì)。

地位PK:究竟誰(shuí)是鋰電老大?

身為行業(yè)龍頭,天齊鋰業(yè)和贛鋒鋰業(yè)的成長(zhǎng)速度首屈一指。

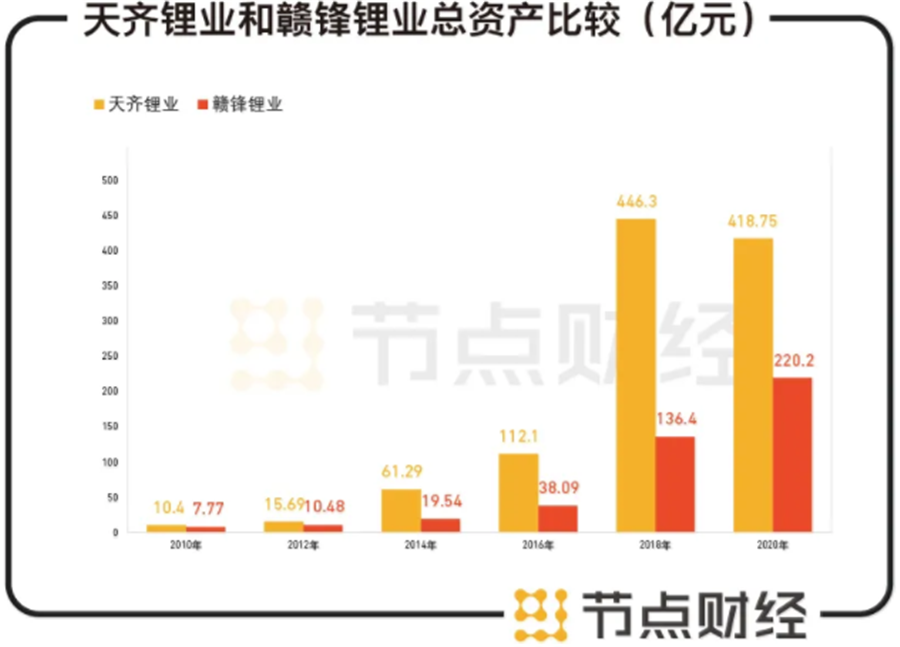

在2010年上市之初,天齊鋰業(yè)和贛鋒鋰業(yè)兩家公司的規(guī)模都很小,總資產(chǎn)不過(guò)才10.4億元、7.77億元。截至2020年末,兩家公司的總資產(chǎn)已達(dá)到418.75億元、220.2億元,規(guī)模漲幅超過(guò)40倍、28倍。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)及東方財(cái)富choice

于此同時(shí),天齊鋰業(yè)和贛鋒鋰業(yè)的營(yíng)收也分別從2010年3.06億元、3.6億元增長(zhǎng)至2020年末32.39億元、55.24億元。

從資產(chǎn)10億到資產(chǎn)數(shù)百億,除了新能源電動(dòng)汽車大爆發(fā),鋰價(jià)格躥升這個(gè)內(nèi)因,兩家公司都不約而同地趁著行業(yè)“春風(fēng)”起,通過(guò)收并購(gòu)壯大自家陣營(yíng)。

但在模式選擇上,天齊鋰業(yè)和贛鋒鋰業(yè)又略有不同,前者主要以“蛇吞象”方式進(jìn)行,后者多為“小步快跑”型。

2012年,天齊鋰業(yè)向自己的供應(yīng)商,澳大利亞主營(yíng)鋰礦開(kāi)采和鋰精礦銷售的泰利森公司發(fā)起收購(gòu),最終在2013年3月以高出競(jìng)爭(zhēng)對(duì)手洛克伍德整整10%,合計(jì)52.24億元的代價(jià)虎口奪食,拿下泰利森100%股權(quán)。

2018年,天齊鋰業(yè)又作價(jià)40.66億美元,從Nutrien集團(tuán)手中收購(gòu)SQM公司23.77%的A類股股權(quán),也是中企在智利的最大一筆收購(gòu)。

通過(guò)這兩筆收購(gòu),天齊鋰業(yè)在當(dāng)時(shí)擁有了世界上開(kāi)采儲(chǔ)量最大、品質(zhì)最好的鋰輝石礦藏——格林布什鋰礦,以及智利阿塔卡瑪鹽湖的部分開(kāi)采權(quán),世界上最重要的碘、鉀等產(chǎn)品的供應(yīng)商,在對(duì)上游資源的掌控上跑到贛鋒鋰業(yè)前面,但由于被收購(gòu)方地位實(shí)力較強(qiáng),也讓其背負(fù)了沉重的債務(wù)負(fù)擔(dān)。

據(jù)公開(kāi)信息顯示,為了完成對(duì)泰利森的收購(gòu),天齊鋰業(yè)募集資金40億元,次年公司負(fù)債總額同比提高179.9%。

不過(guò),好在之后幾年動(dòng)力電池市場(chǎng)迎來(lái)黃金發(fā)展期,為公司的財(cái)務(wù)壓力贏來(lái)喘息時(shí)間。

但在對(duì)SQM收購(gòu)后,天齊鋰業(yè)就沒(méi)有這么幸運(yùn)了。

據(jù)悉,為了“吞”下SQM這頭“大象”,天齊鋰業(yè)向中信銀行借款35億美元,其負(fù)債總額從2017年的72.05億元沖到了2018年327億元,翻了不止四倍。

按照還款安排,2020 年至 2023 年,天齊鋰業(yè)需向中信銀行償還的本金分別為158.12 億元、24.75 億元、24.75億元及 33.00億元。

隨著2018年新能源汽車市場(chǎng)熱潮逐步退卻,鋰價(jià)持續(xù)下跌,公司2019年?duì)I收同比下降22.48%至48.41億元,歸屬凈利潤(rùn)-59.83億元,同比下降371.96%,為上市以來(lái)最大虧損。

相比較而言,贛鋒鋰業(yè)就沉穩(wěn)很多。靠先國(guó)內(nèi),后海外,多參股的“漸進(jìn)式”做提前布局,力圖貫穿鋰電上中下游。

經(jīng)節(jié)點(diǎn)財(cái)經(jīng)統(tǒng)計(jì),贛鋒鋰業(yè)上市之后相繼收購(gòu)收購(gòu)了無(wú)錫新能鋰業(yè)有限公司60%股權(quán)(2013年轉(zhuǎn)讓)、江蘇優(yōu)派新能源有限公司51%股權(quán)、國(guó)際鋰業(yè)愛(ài)爾蘭公司51%股權(quán)、優(yōu)派新能源49%股權(quán)、美洲鋰業(yè)19.9%股權(quán)等近20家公司,合計(jì)耗資約37億元。

不同的擴(kuò)張模式,造就了不同的結(jié)果。

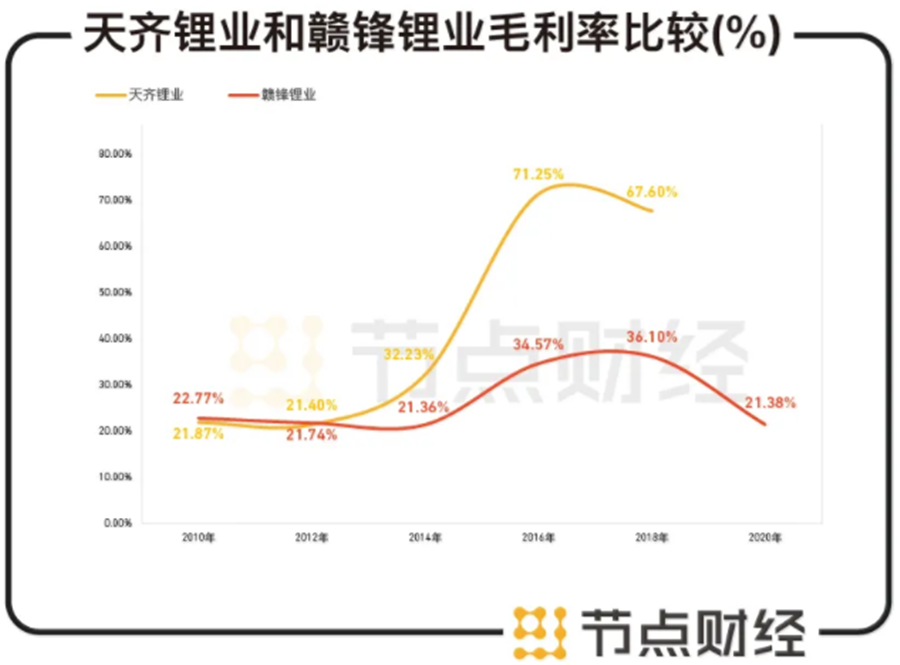

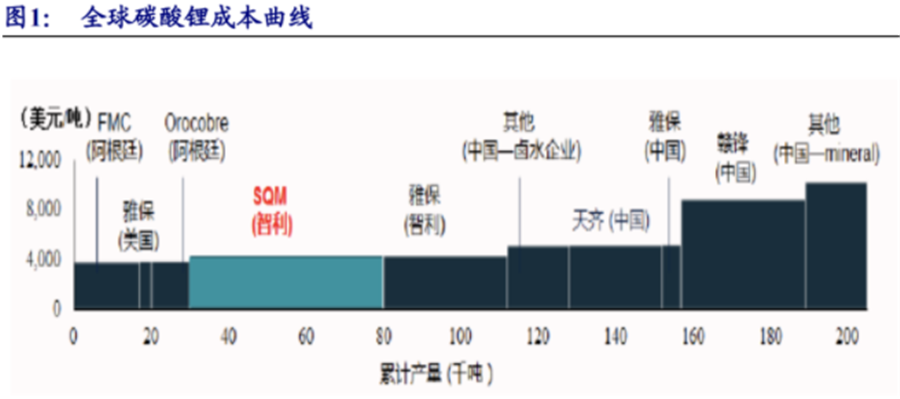

天齊鋰業(yè)熱衷全球控股,且并購(gòu)標(biāo)的多礦山,除了泰利森和SQM,還曾出手西藏礦業(yè)持有的扎布耶鋰業(yè)20%股權(quán),共同開(kāi)發(fā)西藏扎布耶鹽湖鋰資源,收購(gòu)澳大利亞銀河鋰業(yè)國(guó)際100%股權(quán),對(duì)鋰礦資源端加碼巨大,基本上決定了這個(gè)行業(yè)上游的話語(yǔ)權(quán),能夠攫取更高的毛利率。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)

贛鋒鋰業(yè)以長(zhǎng)期協(xié)議、參股、獲得礦產(chǎn)包銷權(quán)為主,相對(duì)在中游會(huì)更有優(yōu)勢(shì)一些,但在鋰礦定價(jià)、含量和開(kāi)發(fā)成本上存在短板,也孰難享受到高利潤(rùn)率。

圖源:新時(shí)代證券研報(bào)

共同困境:難抗周期性

和豬肉、鋼鐵、煤炭類似,鋰電也屬于強(qiáng)周期行業(yè)。其不僅具有較強(qiáng)的資源屬性,且產(chǎn)品價(jià)格圍繞市場(chǎng)供需關(guān)系周期性波動(dòng),呈現(xiàn)較大的彈性,同時(shí)又跟國(guó)家補(bǔ)貼政策、汽車排放標(biāo)準(zhǔn)政策、汽車下鄉(xiāng)政策明顯相關(guān)。

2015-2017年間,全球范圍內(nèi)新能源汽車?yán)顺钡穑袊?guó)處于領(lǐng)漲地位,新能源汽車銷量從33.11萬(wàn)輛增長(zhǎng)至77.7萬(wàn)輛,產(chǎn)量從37.9萬(wàn)輛增長(zhǎng)至81.1萬(wàn)輛,占據(jù)了全球的半壁江山。

在此期間,鋰作為新能源汽車核心部件鋰電池的主要原材料,從鋰輝石到鋰精礦,再到碳酸鋰和氫氧化鋰,鋰產(chǎn)品價(jià)格在旺盛的市場(chǎng)需求主導(dǎo)下節(jié)節(jié)走高,碳酸鋰最高達(dá)到16萬(wàn)元/噸。

反饋到天齊鋰業(yè)和贛鋒鋰業(yè)的業(yè)績(jī)上,兩者的營(yíng)收分別從2015年18.67億元、13.54億元增長(zhǎng)至2017年54.7億元、43.83億元,歸屬凈利潤(rùn)從2015年2.48億元、1.25億元增長(zhǎng)至2017年21.45億元、14.69億元。

有行業(yè)向上預(yù)期做鋪墊,同樣的軌跡也出現(xiàn)在資本市場(chǎng),天齊鋰業(yè)和贛鋒鋰業(yè)的股價(jià)均在2017年底創(chuàng)出階段新高79.63元/股,103.49元/股,連帶多氟多、華友鈷業(yè)等產(chǎn)業(yè)鏈公司也跟著走牛。

但從2018年開(kāi)始, 新能源汽車全行業(yè)政策補(bǔ)貼退潮,甚至有些地方全部取消補(bǔ)貼,終端車企不得不削減相關(guān)電池訂單,疊加消費(fèi)電子疲軟,宏觀“去杠桿”資金壓力大等因素,上游鋰鹽、鈷鹽,產(chǎn)業(yè)鏈庫(kù)存顯著增量,碳酸鋰、鈷酸鋰等價(jià)格一路下行,到2019年底碳酸鋰價(jià)格最低跌至4萬(wàn)/噸左右。

天齊鋰業(yè)和贛鋒鋰業(yè)作為原料供應(yīng)商,營(yíng)收和利潤(rùn)都受到了影響,一個(gè)巨虧,一個(gè)增收不增利。

進(jìn)入2020年下半年,鋰電行業(yè)終于有了點(diǎn)否極泰來(lái)的意思。受前期跌幅過(guò)大、《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》利好政策出臺(tái)、新能源車熱銷等因素驅(qū)動(dòng),自四季度起,碳酸鋰價(jià)格全面回暖,整個(gè)行業(yè)打開(kāi)向上通道。

電池供應(yīng)鏈研究和價(jià)格報(bào)告機(jī)構(gòu)Benchmark Mineral Intelligence的數(shù)據(jù)顯示,截至2021年1月,在磷酸鐵鋰(LFP)電池強(qiáng)大需求的支撐下,我國(guó)鋰價(jià)暴漲40%至18個(gè)月高點(diǎn)。

體現(xiàn)在天齊鋰業(yè)和贛鋒鋰業(yè)的業(yè)績(jī)上,正如前文所述,二者2020年及2021年一季度凈利潤(rùn)均實(shí)現(xiàn)同比大幅增加,股價(jià)亦同步上行,在1月底達(dá)到70.13元/股,149.3元/股,而在一季報(bào)公布后的4月14日,二者股價(jià)分別大漲10%、9.27%。

圖片來(lái)源:東方財(cái)富網(wǎng)

拉長(zhǎng)時(shí)間軸不難看出,天齊鋰業(yè)和贛鋒鋰業(yè)的業(yè)績(jī)、股價(jià)圍繞新能源汽車行業(yè)的景氣度呈周期性循環(huán),行業(yè)景氣度高,鋰企業(yè)績(jī)漲、股價(jià)漲,行業(yè)萎靡,鋰企業(yè)績(jī)跌、股價(jià)跌,多少有點(diǎn)靠天吃飯的意思,天性脆弱。

截至目前,鋰漲價(jià)還沒(méi)有停下來(lái)的跡象。

節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018)注意到,需求端,三元材料廠家的整體開(kāi)工情況維持高位,對(duì)于原料的需求仍然旺盛;供給端,最大的影響是近日智利宣布封國(guó),作為全球第二大鋰原料供應(yīng)國(guó),占2020年我國(guó)進(jìn)口碳酸鋰的74%,從船期安排考慮,由于智利至中國(guó)貨運(yùn)時(shí)長(zhǎng)約35-45天,國(guó)內(nèi)5-6月的碳酸鋰供應(yīng)或受影響。

這樣看來(lái),鋰價(jià)格估計(jì)還能堅(jiān)挺一段時(shí)間,天齊鋰業(yè)和贛鋒鋰業(yè)或能繼續(xù)享受價(jià)值重估。

但這一“利好”能持續(xù)多久,卻是市場(chǎng)需要考慮的。畢竟,周期總有結(jié)束的時(shí)候,“雙雄”的股價(jià)也到了一個(gè)相對(duì)高點(diǎn),屆時(shí)如果鋰價(jià)格回落,保證業(yè)績(jī)高增長(zhǎng)將面臨考驗(yàn),又拿什么支撐股價(jià)?

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)