![]() 新能源

新能源

![]() 新能源

新能源

作為新能源汽車三大核心部件,動(dòng)力電池的重要性堪比人體心臟。隨著我國(guó)新能源汽車逐步進(jìn)入規(guī)模化發(fā)展的新階段,前期裝載的動(dòng)力電池已基本走完階段性生命周期,2020年后,廢舊動(dòng)力電池迎來集中退役的高峰。

早在2019年,中國(guó)電動(dòng)汽車百人會(huì)副理事長(zhǎng)兼秘書長(zhǎng)張永偉就曾指出,在動(dòng)力電池回收方面,國(guó)家在政策上是支持的,經(jīng)濟(jì)主體也在大量參與,并正在實(shí)現(xiàn)規(guī)模化生產(chǎn)。“如何更好的迎接動(dòng)力電池集中退役的到來,行業(yè)需要做好相應(yīng)準(zhǔn)備。” 近年來,在國(guó)家主管部門的引導(dǎo)規(guī)范下,動(dòng)力電池回收行業(yè)進(jìn)程明顯加快。

(來源:微信公眾號(hào)“電動(dòng)汽車百人會(huì)” ID:ChinaEV100 執(zhí)筆:楚晴)

退役電池規(guī)模漸成“氣候”

在新能源汽車的社會(huì)保有量突破550萬(wàn),加速度向1000萬(wàn)輛量級(jí)邁進(jìn)時(shí),其所搭載的動(dòng)力電池、尤其是面臨退役的電池?cái)?shù)量也開始集聚上升。

據(jù)中國(guó)電動(dòng)汽車百人會(huì)動(dòng)力電池全生命周期聯(lián)合創(chuàng)新中心發(fā)布的《動(dòng)力電池全生明周期資產(chǎn)運(yùn)營(yíng)管理》報(bào)告,2020年起,我國(guó)將逐步進(jìn)入動(dòng)力電池規(guī)模化退役階段。根據(jù)報(bào)告測(cè)算,2020-2022年,我國(guó)動(dòng)力電池累計(jì)退役量將達(dá)到90.5GWh。雖然電池本身成本在逐年下降,但電池回收市場(chǎng)千億級(jí)的空間毋庸置疑。

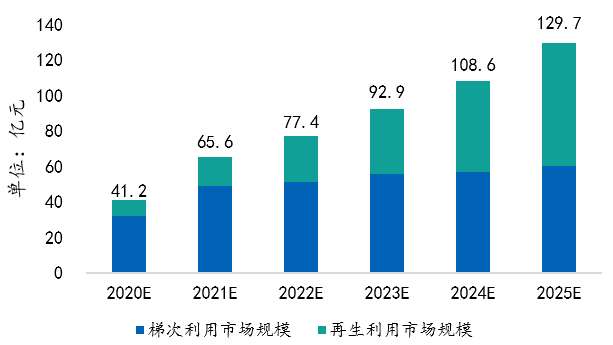

圖 | 2020-2025年我國(guó)梯次利用和再生利用市場(chǎng)規(guī)模預(yù)測(cè)

資料來源:車百智庫(kù)

新能源汽車動(dòng)力電池的普遍使用壽命為5-8年,當(dāng)電動(dòng)汽車的電池容量衰減到80%以下,便會(huì)影響車輛的續(xù)航里程長(zhǎng)度,再進(jìn)一步的衰減便需要考慮更換電池了。回收利用則是動(dòng)力電池全生命周期資產(chǎn)管理最后且重要的一環(huán)。

退役電池從哪兒來?

北京賽德美資源再利用研究院有限公司總經(jīng)理趙小勇向百人會(huì)介紹:從時(shí)間上看,動(dòng)力電池一是在新能源汽車早期“十城千輛”期間裝機(jī)的,預(yù)計(jì)在2018年~2022年退役;二是在2014~2016年,基于補(bǔ)貼政策,集團(tuán)用戶、出行企業(yè)等批量裝機(jī)的,按照保質(zhì)期3~5年計(jì)算,兩年內(nèi)也將更換完畢。此外,他補(bǔ)充提到,我國(guó)動(dòng)力電池規(guī)格型號(hào)一直繁多,目前仍有一百多種,產(chǎn)品良率不高,也會(huì)產(chǎn)生大量廢料和廢舊電池。

浙江華友循環(huán)科技有限公司總經(jīng)理鮑偉則從渠道上進(jìn)行了梳理。據(jù)他介紹,退役電池的來源主要是三個(gè)部分:1、新能源汽車退役電池;2、整車企業(yè)或電池企業(yè)研發(fā)使用后的報(bào)廢電池;3、電芯生產(chǎn)企業(yè)和電池Pack生產(chǎn)企業(yè)的不良品和廢料,還有少量保險(xiǎn)公司理賠后的事故電池以及整車企業(yè)和電池企業(yè)品質(zhì)問題的召回電池。據(jù)其介紹,目前退役電池主要的來源還是電池生產(chǎn)企業(yè)的不良品,隨著新能源汽車保有量的大幅增加,真正從新能源汽車使用后的退役電池占比將逐漸增加,成為主要來源。

往期的電池都已開始規(guī)模化退役,意味著后續(xù)動(dòng)力電池回收企業(yè)將會(huì)有更多廢舊電池可以回收,市場(chǎng)前景可期。

與此同時(shí),新能源汽車產(chǎn)銷量及動(dòng)力電池裝機(jī)量仍在快速增長(zhǎng)。5月12日,中汽協(xié)發(fā)布4月汽車工業(yè)經(jīng)濟(jì)運(yùn)行情況,1-4月,新能源汽車產(chǎn)銷分別達(dá)到75.0萬(wàn)輛和73.2萬(wàn)輛,同比增長(zhǎng)2.6倍和2.5倍;動(dòng)力電池產(chǎn)量累計(jì)45.7GWh,同比累計(jì)增長(zhǎng)251.8%。

行業(yè)人士普遍肯定,如無特殊情況,2021年全年新能源汽車產(chǎn)銷一定會(huì)超過200萬(wàn)輛。標(biāo)準(zhǔn)普爾全球公司(S&P Global)預(yù)測(cè),到2025年,全球電動(dòng)汽車電池產(chǎn)量將增至三倍,中國(guó)仍然是最大的電動(dòng)汽車生產(chǎn)國(guó)和市場(chǎng),也是迄今為止最大的電池制造市場(chǎng)。在此基數(shù)之上,可回收動(dòng)力電池的量級(jí)必然水漲船高。

電池回收產(chǎn)業(yè)的關(guān)鍵難點(diǎn)

對(duì)動(dòng)力電池回收產(chǎn)業(yè)來說,有多少可回收的廢舊電池量,是決定企業(yè)生意好壞的根本。由于全產(chǎn)業(yè)尚處在初期發(fā)展階段,回收量仍是行業(yè)面臨的首要問題和難點(diǎn)。

“按目前保有量算下來,500萬(wàn)輛新能源汽車,每臺(tái)0.5噸廢舊電池,總計(jì)容量也就80多GWh,總量還是沒有起來。”一家知名電池回收企業(yè)負(fù)責(zé)人表示。業(yè)界將2020年視為電池回收的元年,但是即使向前推算5年,新能源汽車當(dāng)時(shí)的產(chǎn)量也還不到50萬(wàn)輛。此外,在廢舊電池?cái)?shù)量有限的前提下,相當(dāng)一部分還被低價(jià)流入了缺乏正規(guī)資質(zhì)和專業(yè)拆解設(shè)備的中小廠房、作坊,造成正規(guī)企業(yè)“吃不飽”,影響了行業(yè)健康發(fā)展。

如何使退役電池流向合規(guī)企業(yè)得到安全、環(huán)保的處理?如何使倒閉的電池廠、整車企業(yè)、運(yùn)營(yíng)企業(yè)的退役電池得到有效的監(jiān)管處理?如何使退役電池梯次利用得到有序的發(fā)展?諸如此類問題仍需要行業(yè)不斷的探索。

實(shí)際上,自2018年之后,隨著新能源汽車行業(yè)的整體發(fā)展,廢舊電池量已經(jīng)開始逐年增加。“近年來相關(guān)法律法規(guī)逐步完善、商業(yè)模式不斷創(chuàng)新、規(guī)范企業(yè)越來越多,技術(shù)研發(fā)能力也在不斷提升,上下游一體化合作機(jī)制不斷產(chǎn)生,行業(yè)發(fā)展進(jìn)入了快車道。”鮑偉表示。

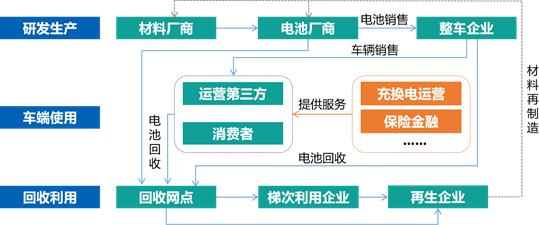

圖 | 動(dòng)力電池全生命周期示意圖

資料來源:車百智庫(kù)

“就動(dòng)力電池回收行業(yè)本身來看,目前比較普遍的問題是退役電池殘值如何評(píng)價(jià)和分析,以及梯次利用電池在不同使用場(chǎng)景下的經(jīng)濟(jì)性還沒有凸顯出來。”中國(guó)電子科技集團(tuán)公司第十八研究所肖成偉表示,“當(dāng)前在中國(guó)主要考慮退役鋰離子電池包和模組級(jí)別的梯次利用,單體電池的梯次利用受當(dāng)前退役電池的性能所限,考慮到拆解及電池重組的成本目前還很難抵消收益,大規(guī)模應(yīng)用不具備經(jīng)濟(jì)性。”

為此,各動(dòng)力電池回收企業(yè)也在長(zhǎng)期發(fā)展中逐漸形成了自己獨(dú)特的業(yè)務(wù)模式和技術(shù)路線。

已在梯次利用和再生濕法冶金工藝方面形成規(guī)模的華友鈷業(yè)通過加大產(chǎn)業(yè)化布局,將業(yè)務(wù)擴(kuò)大和延伸到了諸多領(lǐng)域,在電池梯次利用、自動(dòng)化拆解、原材料再生利用等領(lǐng)域均構(gòu)建了自己的優(yōu)勢(shì)門檻。同時(shí),華友鈷業(yè)也積極響應(yīng)國(guó)家“碳中和”戰(zhàn)略,構(gòu)建了鈷產(chǎn)品制造全過程的綠色制造循環(huán)圈。

至于如何評(píng)估退役電池殘值,賽德美會(huì)從三個(gè)方面進(jìn)行考慮:一個(gè)是電池的剩余容量;一個(gè)是電池的品牌度;再就是電池的綜合性能。總之要快速檢測(cè)和判斷,否則分組的成本也會(huì)很高,趙小勇強(qiáng)調(diào)。

無論技術(shù)特點(diǎn)和方法有何不同,入選《新能源汽車廢舊動(dòng)力蓄電池綜合利用規(guī)范條件》企業(yè)白名單的正規(guī)企業(yè)們都要遵循工信部目錄上50多條涉及環(huán)保、技術(shù)、渠道、工藝等的要求。然而,部分?jǐn)?shù)企業(yè)在規(guī)范方面仍存在這樣那樣的問題和不足,對(duì)全行業(yè)加強(qiáng)管理和規(guī)范迫切而必要。

行業(yè)規(guī)范管理提速堅(jiān)定產(chǎn)業(yè)信心

近期,動(dòng)力電池回收企業(yè)負(fù)責(zé)人都較以往忙碌,他們往返于北京和各省市廳辦,參加行業(yè)工作交流會(huì)和管理政策培訓(xùn)會(huì)等。“新的管理規(guī)范已經(jīng)開始向更強(qiáng)力度的法律法規(guī)方向轉(zhuǎn)變,對(duì)環(huán)保和技術(shù)的要求都更高了,這會(huì)引導(dǎo)大家向規(guī)范企業(yè)轉(zhuǎn)變。“上述企業(yè)負(fù)責(zé)人表示,這也讓正規(guī)企業(yè)更增加了信心。

根據(jù)百人會(huì)動(dòng)力電池全生命周期聯(lián)合創(chuàng)新中心年度報(bào)告梳理,我國(guó)動(dòng)力電池回收利用政策的發(fā)展主要分為規(guī)劃類、指導(dǎo)類、執(zhí)行類三個(gè)階段。目前已進(jìn)入執(zhí)行類階段,國(guó)家標(biāo)準(zhǔn)體系初步建立。即自2018年至今,動(dòng)力電池回收利用相關(guān)專題政策陸續(xù)發(fā)布,并逐步趨向細(xì)化。

2017年1月,國(guó)務(wù)院發(fā)布政策明確了生產(chǎn)者責(zé)任延伸制度,在新能源汽車行業(yè)整體發(fā)展規(guī)劃的部分條款中,對(duì)動(dòng)力電池回收發(fā)展方向進(jìn)行引導(dǎo)。隨后五年來,工信部針對(duì)退役動(dòng)力電池回收網(wǎng)絡(luò)建設(shè)、儲(chǔ)存、運(yùn)輸、拆解、梯次利用、再生利用等各環(huán)節(jié)都制定了一系列政策,產(chǎn)業(yè)政策體系逐步完善。

對(duì)于正在討論中的管理辦法,鮑偉從行業(yè)角度提出了動(dòng)力蓄電池回收利用行業(yè)面臨的兩個(gè)問題:一是關(guān)于“梯次電池定義不明確”,部分汽車生產(chǎn)企業(yè)和“規(guī)范條件”企業(yè)名錄中綜合利用企業(yè)對(duì)“梯次電池”定義的標(biāo)準(zhǔn)不一致,有可能會(huì)導(dǎo)致部分梯次電池流入非正規(guī)渠道。二是“梯次電池回收難”是未來一個(gè)關(guān)鍵管控點(diǎn),如何保障分布在各個(gè)應(yīng)用場(chǎng)景的梯次電池在生命周期結(jié)束之后,得到安全的回收和再生利用,是暫行辦法中需要解決的主要問題。

上述負(fù)責(zé)人也同時(shí)建議,在一些具體務(wù)實(shí)的工作方面,比如全國(guó)各地如何建立回收點(diǎn),可以考慮參考新能源汽車積分的鼓勵(lì)形式,給予正面促進(jìn)。另外可以適度公開電池信息,進(jìn)行綠色設(shè)計(jì),以掌握其健康情況。對(duì)于回收責(zé)任主體,應(yīng)通過頂層設(shè)計(jì)對(duì)產(chǎn)品負(fù)責(zé),以維護(hù)責(zé)任企業(yè)的正常發(fā)展。

據(jù)悉,《新能源汽車廢舊動(dòng)力蓄電池綜合利用行業(yè)規(guī)范公告管理暫行辦法(2019年本)》已在業(yè)內(nèi)完成第三次討論修改,預(yù)計(jì)今年上半年正式出臺(tái)。隨著行業(yè)管理規(guī)范政策的進(jìn)一步細(xì)化,可以預(yù)見,動(dòng)力電池回收產(chǎn)業(yè)將加快步入規(guī)模化發(fā)展新階段。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)