![]() 新能源

新能源

![]() 新能源

新能源

從曾毓群以345億美元的身價登上香港新首富的寶座時,外界對寧德時代的爭議就沒有消停過。

5月19日,寧德時代成交8.5億元大宗交易,成交價格340元,較當日收盤價折價約9%。自從2020年以來,寧德時代的股價便一路狂奔,僅僅一年翻了3.5倍,到2021年,寧德時代的最高的市值達到9800億元。

回望寧德時代以往的歷程,2017年,中國新能源汽車的銷量達到77萬輛,同比增長53%,連續(xù)三年都是全球銷量第一。國內新能源汽車規(guī)模的擴大,直接為寧德時代提供了無限可能的機會,也正是2017年,寧德時代超過日本松下,一躍成為全球最大的動力電池生產商。

2018年6月,寧德時代成功上市。從某種角度來看,寧德時代的成功離不開時代的幸運加持,尤其是最近幾年,國內新能源造車勢力如火如荼,寧德時代更是眾星捧月般的存在。

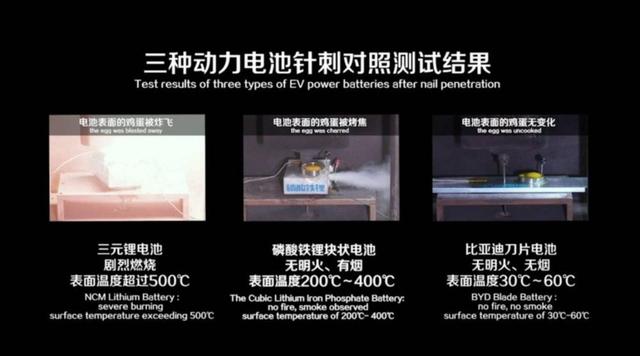

但另一方面,外界唱衰寧德時代的聲音也越來越熱烈。2020年3月份,比亞迪發(fā)布刀片電池,在發(fā)布會現場比亞迪播放了刀片電池和三元鋰電池針刺試驗的比較視頻,一舉將寧德時代的電池安全性送上輿論的風口浪尖。

與此同時,各大車企也紛紛上演電池“內卷“,大眾投資國軒,奔馳入股孚能,蔚來上線固態(tài)電池,特斯拉選定LG化學為獨家電池供應商……種種跡象表明,寧德時代正處在一場大變局中,未來是悲是喜,難以琢磨。

既生“迪”,何生“寧”?

作為國內動力電池裝機量的老大與老二,寧德時代與比亞迪一直處于的針鋒相對,水火不容的狀態(tài),去年3月份,比亞迪在發(fā)布會上做的比較實驗更是將二者的關系推至冰點。

可能很少有人知道,相比寧德時代,比亞迪才是中國動力電池領域的先驅者。1995年,王傳福建立第一條鎳鎘電池生產線,隨著智能手機的普及,比亞迪的多種電池銷量在全球

在寧德時代成立之前,比亞迪已經于2010年正式進軍汽車領域。根據公開資料顯示,2009年,國內推出新能源汽車示范推廣工程,2010年,比亞迪的E6就在深圳成為第一輛新能源出租用車,此后還涉足公共交通,生產電動巴士。

直到2011年,寧德時代成立,起初,寧德時代并不具備與比亞迪抗衡的能力,但轉折點就在隨后的幾年里。一直有人說寧德時代是命運的“寵兒”,從某種角度來講,這種評價的確無可厚非,不少車企都是寧德時代在稱霸道路上的“貴人”。

最值得一提的就是寶馬。2012年,華晨寶馬與華晨寶馬與CATL決定就華晨寶馬規(guī)劃中的新能源汽車品牌及產品之諾1E的高壓電池項目展開合作。也正是因為這次合作,寧德時代

成為寶馬在國內市場唯一一家電池供應商。

坦白來講,得到寶馬的青睞是寧德時代在日后趕超比亞迪最大的伏筆。據悉,在2015年之前,比亞迪無論是在電池技術,還是新能源車銷量上都有著極好的行業(yè)話語權,但遺憾的是,比亞迪在新能源汽車補貼紅利之初,并未將未來電池的希望放在其他車企上,而是選擇自產自銷。

這就給了寧德時代絕佳的反超機會,更何況,在此之前,寧德時代就已經擁有了寶馬這個天然的品牌“靠山”。2017年,寧德時代與上汽達成合作,隨后,長安、吉利、廣汽等多家傳統(tǒng)車企也紛紛向寧德時代拋出橄欖枝。

2017年寧德時代的客戶為74家,而到了2019年這個數字上升到120家。

也正是在2017年,寧德時代第一次超越了比亞迪,自此稱霸動力電池領域。相關研究機構數據顯示,2017年上半年,寧德時代電動汽車電池裝機量為1312.4MWh,在國內動力電池市場占有率達到20.98%。而比亞迪電動汽車電池裝機量為1084.9MWh,市場占有率為17.35%。

或許是心有不甘,自從被寧德時代反超之后,比亞迪就另辟蹊徑,死咬技術戰(zhàn)不放。在比較實驗后,曾毓群對此表示電池的安全和電池的濫用測試是兩回事,引起比亞迪李云飛的嗆聲:“不服?那你也來扎一下吧!”。

比亞迪對技術有多執(zhí)著?據《新能源汽車專利20強企業(yè)榜單》顯示,比亞迪在科技含量最TOP的前兩項中高居榜首,專利數分別達到4368件、3997件;在外觀設計專利領域也位列前三。創(chuàng)新最為密集的發(fā)明專利方面,比亞迪4368件,超過了第2-7名發(fā)明專利數量的總和。

既生瑜,何生亮。有意思的是,2020年一季度,LG化學以27.1%的市場占有率躍居首位,終結了寧德時代連續(xù)三年排行第一的紀錄。寧德時代以17.4%的市占率位列第三,比亞迪則從去年第三下滑至第六。戲劇化的轉折,二者恐怕都未曾料到。

寧德時代的電池“煩惱”

2020年5月份,一則廣汽新能源Aion S自燃的消息,在各大社交媒體傳開。

盡管各方都未明確地給出汽車自燃的絕對性理由,但矛盾依舊指向了其搭載的寧德時代811高鎳三元電池。公開資料顯示,三元鋰電池正極材料使用的是鎳鈷錳酸鋰或者鎳鈷鋁酸鋰,但值得注意的是,高活性的鎳元素比重越大,正極材料的熱穩(wěn)定性就越差。

有媒體統(tǒng)計過,從2019年3月到去年12月,國內電動車發(fā)生自燃事故共有36起,其中有33起事故車輛,搭載的電池類型均為三元鋰電池。811高鎳三元電池作為鎳元素活性最高的,自然便成了輿論的眾矢之的。

2020年9月份,寧德時代一則傳言徹底將811高鎳三元電池的話題推至巔峰。據悉,有傳言稱由于安全性備受質疑,寧德時代將放棄811電池,轉向重點開發(fā)523。由于811在世面上的流行度,寧德時代股價出現大幅度波動,短短兩天之內,市值累計損失超過400億元。

如今,三元鋰電池的討論度越來越高,有關寧德時代是否會轉移內部中心的猜測也層出不窮。一方面,高鎳化是當前電動車的主要電池技術之一,也是各大品牌爭相角逐的重點。

據悉,2020年3月份,LG化學與浦項化學簽署了一份供貨合同,將購買價值16億美元的12.5萬噸高鎳正極材料,以提升高鎳電池的市場競爭力;松下供應特斯拉的“2170”電池也是高鎳化電池,并且松下曾經公開表示要在5年之內將電池的能量密度再提高20%。

但在另一方面,也有人并不看好寧德時代繼續(xù)發(fā)展811電池等三元鋰電池。新能源補貼退步之后,國內造車勢力不得不提高對成本的控制。相比三元鋰電池,磷酸鐵鋰電池能直接帶來車企成本的下降,尤其是特斯拉的價格“屠刀”高舉高落,去年,有媒體稱蔚來已經包下寧德時代一條磷酸鐵鋰電池生產線。

目前小鵬汽車20%的P7訂單和10%的G3訂單來自磷酸鐵鋰電池版本車型。另外,隨著充電樁越來越多,以后電動汽車的續(xù)航需求將遠遠低于從前。

2019年前11個月里,我國動力電池產量同比下降13.8%,但磷酸鐵鋰電池產量累計達到28.0GWh,同比上升5.7%。2020年,我國動力電池銷量65.9GWh,其中三元鋰電池34.8GWh、同比降34.4%,反觀磷酸鐵鋰電池30.8GWh,同比增長49.2%。寧德時代的煩惱顯而易見。

寧德時代的“四面楚歌”

2019年,李想在一次采訪中如是說:車企想與寧德時代合作的方式往往是董事長排隊到他們那里要電池。很長一段時間,寧德時代的電池都供不應求,曾經有一份報道稱,小鵬汽車為了從寧德時代順利拿貨,何小鵬不得不親自赴寧德駐守一周。

寧德時代如日中天的時候,國內造車三兄弟被媒體戲謔為寧德時代的“打工人”,2020年,寧德時代的裝機量分別占了蔚來供應的的100%、小鵬的83.1%、理想的70.07%。值得一提的是,正是由于這種的背景,造車勢力往往要受到電池供應的掣肘。

今年3月份,李斌公開表示供應的電池比蔚來期望得要少,再加上,電池本身的成本就在整個造車成功中占到大部分,至少占到整車價格的25%左右,電池“供貨商”一家獨大,背后隱藏的潛在風險不言而喻。

很明顯,車企都逐漸意識到這一點,早在2020年9月份,特斯拉就曾表示要自行生產電池;

2020年,戴姆勒集團宣布,計劃在全球3大洲7座城市共布局9家電池工廠;2021年3月,大眾舉辦第一屆動力日,并公布公司未來十年的電池路線圖……

不止國外,國內長城汽車2018年將旗下動力電池業(yè)務拆分出來,成立蜂巢能源;吉利科技在規(guī)劃建設年產能42GWh的動力電池項目,總投資300億元;廣汽在2021年的發(fā)布會上公布動力電池技術戰(zhàn)略。

如果車企紛紛自力更生,寧德時代的未來似乎并沒如先前那般明朗。更值得一提的是,中汽協(xié)數據顯示,今年上半年,歐洲新能源汽車銷量同比增長52%,達到40.33萬輛,超越中國成為最大的新能源汽車市場。而2021年上半年國內新能源汽車銷量同比下滑44%至33.5萬輛。

局勢的變遷催生了寧德時代另一個不可小覷的對手“LG化學”。據悉,在全球20大汽車品牌中,LG化學的合作者就高達13家,甚至橫掃整個歐洲市場,2020年一季度,LG化學反超寧德時代,2020年7月份,LG化學以24.6%的市場份額排名全球第一。

四面楚歌之下,這是動力電池領域變革的前兆,而該往如何邁進,寧德時代值得思量。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號