![]() 新能源

新能源

![]() 新能源

新能源

自去年以來,汽車行業(yè)麻煩不斷,先是疫情“黑天鵝”突襲,眾多企業(yè)險些招架不住,繼而汽車芯片荒上演,不少企業(yè)又面臨著斷糧的危機(jī),更糟糕的是,汽車芯片荒未過,鋰電原材料漲價潮又起,這讓業(yè)內(nèi)企業(yè)叫苦不迭。

鋰電原材料價格瘋漲

傳統(tǒng)鋰電池原材料主要有正極材料、負(fù)極材料、隔膜、電解液以及其它輔材。其中,正極材料主要由碳酸鋰和前驅(qū)體材料構(gòu)成,在鋰電池成本中占比最大。

據(jù)了解,碳酸鋰材料價格自2020年11月開始大幅上漲,進(jìn)入2021年,基于鋰電行業(yè)迎來景氣度的大幅回升,碳酸鋰材料價格上漲速度加快。截至5月24日,電池級碳酸鋰價格已從去年“低谷”的3.8萬元/噸漲至9萬元/噸,漲幅超一倍。

價格上漲的不只是碳酸鋰材料,包括六氟磷酸鋰在內(nèi)的其它多種鋰電原材料也在上演漲價潮。

資料顯示,由于性能優(yōu)異、成本較低,六氟磷酸鋰是目前主流的鋰離子電池材料,六氟磷酸鋰在電解液中的成本占比約為40%。而據(jù)今年4月中旬的報價顯示,國產(chǎn)的六氟磷酸鋰報價約為18萬元/噸-22萬元/噸。這意味著,自2020年9月以來,六氟磷酸鋰價格已從7萬元/噸一路上漲至20萬元/噸左右,漲幅接近200%。

鋰電原材料價格之所以持續(xù)上漲,無外乎兩方面原因,一是下游新能源汽車動力電池需求旺盛,二是鋰資源供應(yīng)緊張。

而從目前來看,新能源汽車市場仍在持續(xù)高速增長。中信證券首席科技產(chǎn)業(yè)分析師許英博最新預(yù)測顯示,預(yù)計2025年全球新能源汽車銷量將達(dá)到1560萬輛。如若這一預(yù)測成為現(xiàn)實,由此帶來的鋰電材料需求量的增長也將不可估量。

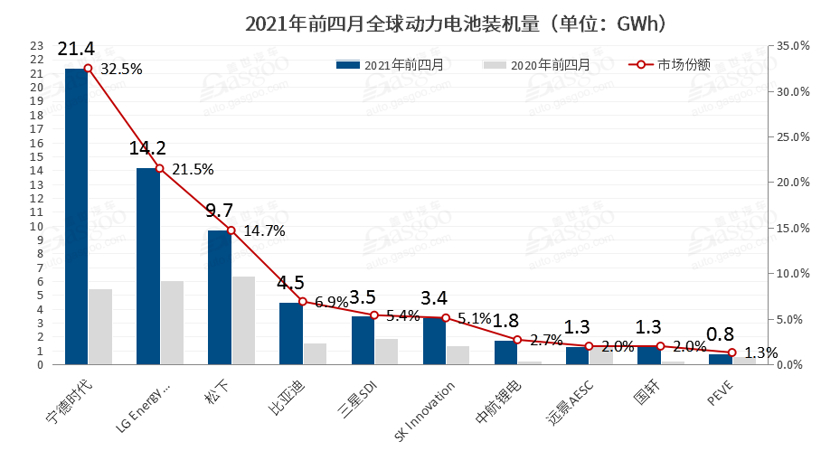

2021年前四月動力電池裝機(jī)量較2020年同期增長明顯

相較之下,鋰的供應(yīng)則偏緊張。據(jù)悉,當(dāng)前澳大利亞、智利、阿根廷等國為全球主要鋰礦出口國,而新冠疫情使得這些國家鋰原料的出口速度持續(xù)減緩,且有進(jìn)一步收緊的趨勢,主要供應(yīng)貨源無法得到保障,使得原材料更加稀缺,價格自然水漲船高。

另據(jù)相關(guān)預(yù)測顯示,預(yù)計到2030年,全球電動汽車和鋰儲能系統(tǒng)需求將超過2700GWh,較現(xiàn)在大約翻上十倍,制造汽車電池就占據(jù)了其中的四分之三,而目前的全球鋰產(chǎn)能只能達(dá)到2030年需求量的70%,仍有巨大的供應(yīng)缺口需要填補(bǔ)。

由此來看,鋰電材料供應(yīng)緊張問題和鋰材料價格持續(xù)增長的情況在短時間內(nèi)不但無法得到緩解,后續(xù)還有可能會持續(xù)加劇。一國內(nèi)動力電池企業(yè)內(nèi)部人士向蓋世汽車表示,新能源汽車持續(xù)增長,鋰離子電池核心材料供求關(guān)系緊張,從短時間來看,主流鋰電材料的價格還將上漲,原材料價格上揚(yáng)可能會持續(xù)一段時間,短時間內(nèi)不太可能降下來。

鋰礦爭奪戰(zhàn)急劇升溫

供需失衡,價格瘋漲,鋰資源爭奪戰(zhàn)急速升溫,其中動作最大的,要數(shù)鋰業(yè)公司。

今年一季度,億緯鋰能、贛鋒鋰業(yè)等鋰業(yè)龍頭業(yè)績翻倍。數(shù)據(jù)顯示,贛鋒鋰業(yè)一季度凈利潤約為4.76億元,同比增長6046.30%。贛鋒鋰業(yè)凈利之所以能實現(xiàn)如此大幅的增長,主要受益于碳酸鋰和氫氧化鋰價格的跨越式上漲。

由此可見,在鋰電材料供應(yīng)緊張的當(dāng)下,產(chǎn)業(yè)鏈利潤正在向上游轉(zhuǎn)移。有觀點認(rèn)為,在動力電池即將進(jìn)入TWh時代的背景下,最受益的將是鋰業(yè)公司。鋰業(yè)公司自然不會放過這樣的機(jī)會。據(jù)蓋世汽車了解,頭部鋰業(yè)企業(yè)正通過包銷、收購等形式加快掌控上游鋰礦資源。

在剛剛過去的5月,贛鋒鋰業(yè)發(fā)布公告稱,以不高于1.9億英鎊(約合17.06億人民幣)的價格對Bacanora公司所有已發(fā)行股份(上海贛鋒已持有股份除外)進(jìn)行要約收購,主要資產(chǎn)為位于墨西哥的Sonora鋰黏土項目,本次交易完成后,上海贛鋒將持有Bacanora 100%股權(quán)。

據(jù)悉,這是贛鋒鋰業(yè)成立以來首次全資控股海外鋰礦資產(chǎn)。至此,贛鋒鋰業(yè)完成了全球范圍內(nèi)的資源布局,在澳大利亞、阿根廷、墨西哥、愛爾蘭和中國青海、江西等地持有多處優(yōu)質(zhì)礦源。

圖片來源:贛鋒鋰業(yè)

鋰業(yè)龍頭持續(xù)加碼上游,下游的動力電池廠商以及車企也沒閑著。

無論是出于防止被原料“卡脖子”,還是預(yù)防鋰漲價對新能源汽車市場造成打擊,車企都不能再像以前一樣只顧整車產(chǎn)品生產(chǎn)制造,還要將原材料的布局納入規(guī)劃之中,且由于鋰資源屬于非可再生資源,誰越早下手越能在這場爭奪戰(zhàn)中獲得主動權(quán)。

特斯拉就將自家的供應(yīng)鏈延伸到了上游原材料部分,目標(biāo)直指鋰礦。據(jù)悉,現(xiàn)在特斯拉就在和智利最大的鋰礦生產(chǎn)商進(jìn)行談判,未來可能在當(dāng)?shù)亟⒁蛔S,進(jìn)行電池所需的鋰原料生產(chǎn)。另早在去年9月,據(jù)知情人士透露,特斯拉在放棄收購內(nèi)華達(dá)州一家公司的計劃后,取得了在內(nèi)華達(dá)州的鋰礦開采權(quán)。

不只是特斯拉,或許是因為早已預(yù)料到原材料成本上升,長城汽車亦很早就加大了對礦產(chǎn)資源的布局。

早在2017年,長城汽車就發(fā)布公告稱,公司間接全資子公司億新發(fā)展有限公司擬以自籌資金1.46億元人民幣收購Pilbara Minerals不超過3.5%的股權(quán),并獲得Pilgangoora鋰礦項目部分產(chǎn)品的包銷權(quán)。其中包銷權(quán)指的是長城將按照雙方約定的定價包銷Pilgangoora鋰礦項目生產(chǎn)的鋰輝石精礦7.5萬噸/年,如果長城汽車提供項目二期建設(shè)資金50%的支持,鋰輝石精礦的包銷權(quán)益可增加至15萬噸/年,預(yù)計在2020年上半年開始供貨。

同樣把“手”伸向鋰礦的還有動力電池廠商。2018年起,寧德時代分別認(rèn)購了北美鋰業(yè)和澳大利亞鋰礦企業(yè)的股權(quán),還與磷酸鐵鋰正極材料龍頭企業(yè)德方納米建立了合資公司。2020年,寧德時代參與了湖南裕能、江西升華等磷酸鐵鋰材料企業(yè)的增資。

另據(jù)了解,國軒高科目前已先后布局了正極、負(fù)極、銅箔、隔膜、電解液等上游原材料及電池循環(huán)回收,形成較為完整的四大材料及電池循環(huán)生態(tài)體系,并逐步建立“材料端-電池端-產(chǎn)品端”的全產(chǎn)業(yè)鏈的垂直布局。

可以預(yù)見的是,未來越來越多的企業(yè)將意識到上游原料保障的重要性和迫切性,包括鋰在內(nèi)的礦產(chǎn)及關(guān)鍵上游原材料資源正在成為多方搶奪的香餑餑。

不只是“買礦”這么簡單

正如前面所說,鋰資源屬于非可再生資源,這意味著,無論是車企,還是動力電池廠商,僅僅“買礦”還是不夠的。好在車企和動力電池廠商也并沒有把全部希望都押在“買礦”這一個舉措上,而是在做多方準(zhǔn)備。

以寧德時代為例,寧德時代董事長曾毓群在近日公司股東大會上透露,將于今年7月份左右發(fā)布鈉離子電池。此舉便被業(yè)內(nèi)認(rèn)為是寧德時代應(yīng)對鋰資源稀缺以及由此帶來鋰電原材料價格高昂的重要措施。

圖片來源:華盛頓州立大學(xué)

據(jù)悉,今年1月,作為曾毓群博士生導(dǎo)師的陳立泉院士在第七屆中國電動汽車百人會論壇上表示:“全世界的電能都用鋰離子電池儲存根本不夠,所以我們一定要考慮新的電池,鈉離子電池是首選。全世界鋰的含量是相當(dāng)少的,只有0.0065%,鈉的含量2.75%,應(yīng)該說鈉的含量相當(dāng)多。”

不僅如此,相關(guān)資料顯示,中國70%的鋰資源都需進(jìn)口,而鈉元素則儲量豐富,察爾汗鹽湖是我國最大的鹽湖,據(jù)統(tǒng)計鹽湖內(nèi)各種鹽類資源的總儲量超過600億噸,湖中的氯化鈉儲量426.2億噸,氯化鋰儲量825萬噸。因此從能源安全的角度思考,推出支持鈉電池也能避免到時候被他國卡脖子的情況出現(xiàn)。

需要指出的是,鈉離子電池仍處于產(chǎn)業(yè)化初期。目前磷酸鐵鋰電池能量密度可以達(dá)到200Wh/kg,而鈉離子電池在100-150Wh/kg,其能量密度較鋰電池仍有較大的差距,與車用電池續(xù)航里程等要求匹配度較低,暫無替代鋰電池主流路線的可能性。

而即便如此,寧德時代確實通過“開源”的方式為緩解鋰資源緊張問題帶來更多的可能性。不過在“開源”之外,仍需“節(jié)流”。具體來看,“節(jié)流”主要有兩大思路,一是推動鋰電池的循環(huán)利用,二是從技術(shù)上提升鋰的利用率。

通常來說,鋰離子動力電池的服役壽命約為5~7年。據(jù)新華社報道,至2025年,鋰離子電池的退役量將達(dá)到64萬噸,其中動力電池的退役量將占一半以上。而根據(jù)行業(yè)標(biāo)準(zhǔn),動力電池容量衰減至80%左右就能達(dá)到退役時限,雖然不再適用汽車,但在其他方面還有很大的利用空間,對于提升鋰電池的利用率有重要意義。即便是最終無法使用的廢舊動力電池,也依然能夠在再生處理環(huán)節(jié)挖掘其剩余價值,實現(xiàn)資源的有效循環(huán)利用。

據(jù)蓋世汽車了解,目前寧德時代、比亞迪、國軒高科等下游企業(yè)以及格林美、邦普循環(huán)等諸多三元前驅(qū)體企業(yè)均在動力電池回收領(lǐng)域有所布局。

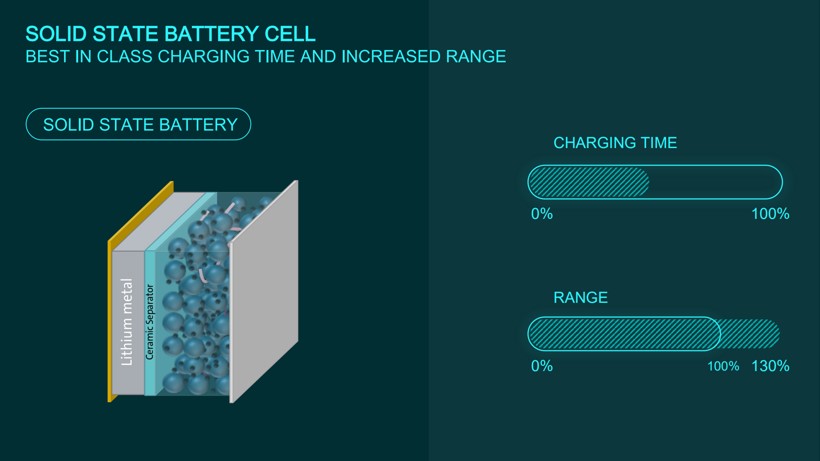

提到鋰?yán)寐实奶嵘斜匾勔徽劰虘B(tài)電池。資料顯示,傳統(tǒng)的鋰電池內(nèi)置的電解質(zhì)是以液態(tài)的形式存在,目前業(yè)界常用的三元鋰電池和磷酸鐵鋰電池,在電池的耐用性和能量密度上存在各自的缺點,前者會導(dǎo)致電池報廢數(shù)量的快速增長,后者則會消耗更多的鋰電芯。固態(tài)電池的則很好地解決了以上兩種電池的缺點。

固態(tài)電池顛覆了鋰電池的電池結(jié)構(gòu),不同于傳統(tǒng)的液態(tài)電解質(zhì)包裹電芯的構(gòu)造,固態(tài)電池內(nèi)沒有任何的液體和氣體,所有材料都以固態(tài)的形式存在。而電解質(zhì)的改變,意味著在能量密度和耐用性上能夠?qū)崿F(xiàn)質(zhì)變,按照目前研發(fā)的預(yù)期,固態(tài)電池的循環(huán)壽命高達(dá)15000-20000次,遠(yuǎn)超目前以耐用性見長的磷酸鐵鋰電池十倍,能量密度預(yù)估最大可達(dá)900Wh/kg,相比三元鋰電池的理論能量密度高出三倍。

固態(tài)電池?fù)碛懈叩男阅芎透偷某杀?圖片來源:大眾汽車

當(dāng)前,固態(tài)電池正在加速其商業(yè)化進(jìn)程。前不久,寧德時代在接受機(jī)構(gòu)調(diào)研時也表示,公司研發(fā)固態(tài)電池多年,處于第一梯隊,可做出固態(tài)電池樣品。今年1月,寧德時代公開了兩種與固態(tài)電池相關(guān)的專利,可通過提高固態(tài)電解質(zhì)電導(dǎo)率,從而提升全固態(tài)電池能量密度和循環(huán)性能。

今年年初,蔚來汽車宣布推出能量密度達(dá)360Wh/kg的150kWh固態(tài)電池,搭載該電池包的蔚來ET7轎車?yán)m(xù)航將超過1000km。該產(chǎn)品將于2022年第四季度上市。另外,寶馬集團(tuán)提出其固態(tài)電池原型車將在2025年推出,大眾集團(tuán)也積極布局固態(tài)電池。

總而言之,鋰電原材料價格瘋漲,折射鋰資源供應(yīng)緊缺,為緩解這一問題,在“買礦”之外,業(yè)內(nèi)企業(yè)們正在尋找更多的可能性。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號