![]() 新能源

新能源

![]() 新能源

新能源

這是最好的時代,也是最難的時代,人們往往只看到了風口,而忽略了風險。

兩頭夾擊

降價,已成為今年風機行業的主旋律。

根據國家能源集團最新公布的11個風電項目招標采購數據,最低中標單機價格已經被砸到了2576元/kW。而在4月份國電投1.9GW風電項目的投標報價中,陸上風機價格甚至出現了2396元/kW的低價。相較于去年2月4155元/kW高點已大幅回落超40%。

▲圖片來源:國際能源網

風機大型化帶來的成本下降是企業降價的底氣,但低價搶標驅使著行業走向價格戰的深淵。

需要明確一點,價格戰不以任何人的意志為轉移,有人按下按鈕,其余人只能選擇加入這場游戲,沒有誰可以獨善其身,否則其他玩家很樂意分享你留下的蛋糕。

一改此前由龍頭公司率先舉起屠刀的慣例,此輪風機價格戰的始作俑者來自二、三線廠商。最近剛剛暴雷的上海電氣在山東能源阿拉善400兆瓦風電項目中報出2750元/kW的3兆瓦組投標價,隨后風機價格普遍進入“2000元時代”。

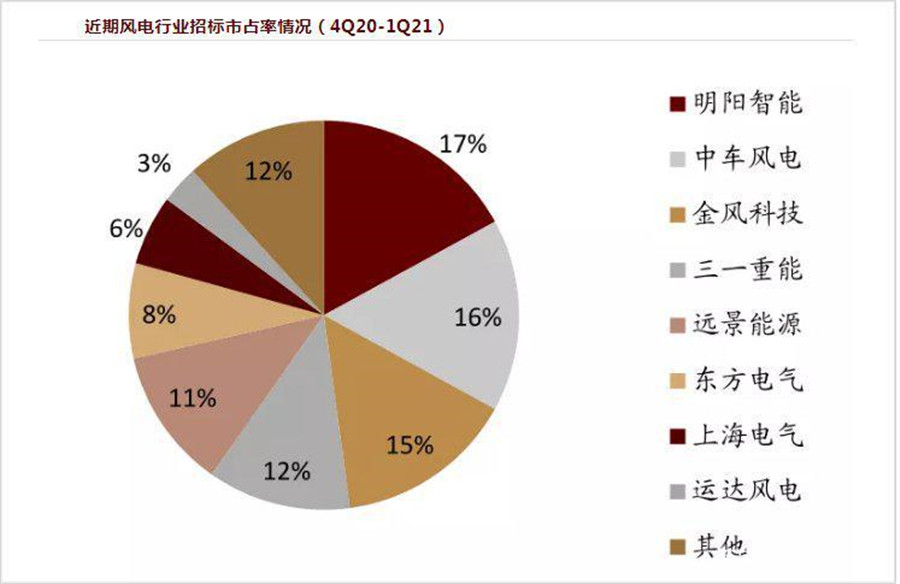

作為風電整機老大的金風科技就被打了個猝不及防,公司全程參與了國家能源集團約1.6GW風電項目(18個項目)的招標,報價區間在2550元/kW—2823元/kW,而山東中車風電和中車株洲所投標的單價均低于2400元/kW。在已經公布的上述項目中,金風科技均未中標,直接影響到公司在今年一季度的招標市占率。

▲圖片來源:中金公司

價格戰的背面是大宗商品的超級牛市。

2021年至今,在通脹疊加供需失衡的背景下,全球大宗商品瘋狂漲價,而風電中游鑄鍛件環節的鋼材成本占比達到50-80%,對鋼材價格波動異常敏感。

以鋼塔筒原料(中厚板)為例,價格從一月份的4560元/噸上漲至5月份的6504元/噸,漲幅已超40%,同期鋼塔筒成品投標均價從9000元/噸上漲到11000元/噸。

▲圖片來源:我的鋼鐵網

原材料成本問題并沒有在一季報中體現出來,原因是很多廠商在去年底鎖定了上游訂單,但隨著時間的推移,成本勢必要向后轉嫁。

屆時,整機廠商將會面臨兩頭夾擊的窘境,利潤空間被壓縮恐為既成事實。

蜜糖變砒霜

殘暴的終局必將始于殘暴的歡愉。

2019年5月,發改委發布《關于完善風電上網電價政策的通知》,規定:2018年底前核準的陸上風電項目,2020年底前仍未完成并網的,國家將不再補貼,海上風電延遲一年。

為搏國家補貼,國內風電產業在去年開啟了一輪瘋狂的“搶裝潮”。

有多瘋狂?

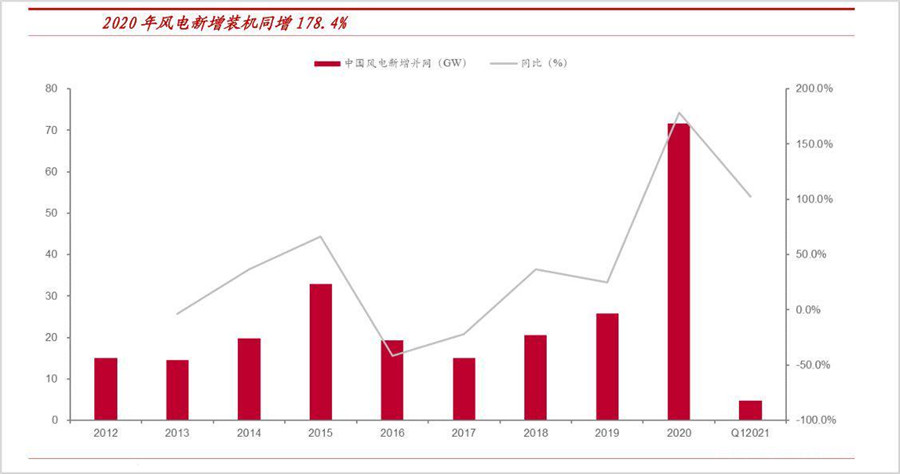

國家能源局數據顯示,2020年,國內風電新增并網容量7167萬千瓦,同比飆升178.4%,其中去年四季度創下了新增裝機5625萬千瓦的歷史記錄,而2017-2019年三年合計新增裝機量也才不過6136萬千瓦。

三一重能董事長周福貴曾公開透露,客戶為了拿到葉片甚至一連給他打了12個電話。

▲圖片來源:中泰證券

瘋狂搶裝,最得意的當屬風電產業鏈上的企業。

2018年和2019年,申萬風電設備板塊的歸母凈利潤分別下滑45.19%和75.03%。2020年,板塊實現營收1291.35億元,同比增長55.11%,歸母凈利潤為90.55億元,同比暴增962.83%。

形勢在今年急轉直下,一季度,風電新增裝機總量驟降至677萬千瓦。

天風證券在報告中指出,2021年中國風電新增規模將保持在3000萬千瓦左右。根據此前業內的統計,2020年國內排名前十的整機商出貨量就已超過5000萬千瓦,而金風科技、明陽智能、遠景能源等頭部企業還在擴產。

政策補貼的紅利讓相關公司在去年賺的盆滿缽滿,并大上產能,但潮水陡然退卻后,產能在短期內已過剩,最終走上價格戰的擂臺。

類似的故事我們并不陌生,與風電并行的光伏也在重復相同的故事。

2020年,中國光伏行業新增了360余條電池產線,對應140GW+的新增電池產能;新增了500條組件產線,折合200GW+的產能。根據中國光伏行業協會的預測,2021年全球光伏裝機規模在150-170GW左右,國內為55-65GW左右。

掐指一算,僅去年擴大的電池和組件產能就達到甚至超過了今年全球的需求量。

供給嚴重不足的光伏玻璃去年漲價超70%,而今年的產能已經可以滿足300GW組件的需求,從極度緊缺到嚴重過剩只隔了一年的時間。

剩者即勝者

歸根結底,新能源本質上是一個成本驅動的行業。

2010年-2019年,光伏發電成本下降了82%,同期陸上風電和海上風電的成本分別下降了39%和29%。技術、工藝、規模抑或管理上引起的效率提升和成本降低,最后都成了企業的護城河。

細數過往,風電產業就是在低價廝殺中發展起來的。資本蜂擁而入,將行業推向產能極度過剩后,通過價格戰決定生死。沒有最低,只有更低,寧愿虧死自己,也要餓死同行,巔峰時有超80多家整機商分食市場,最終超過7成的企業被迫退出。

長星集團的朱玉國在2008年砸55億元進軍風電,卻時運不濟的撞上新一輪價格戰,風機整機價格從2008年的6500元/千瓦直線滑落到2010年的3500元/千瓦。他在慘烈的競爭中欠下超60億巨款,最終揮淚進行破產重整。

華銳風電的異軍突起與急速墜落則是中國風電行業沉浮的完美濃縮,昔日的“風電第一股”曾逼近千億市值,但在歷經巨額虧損和財務造假風波后于去年告別資本市場。

在“碳達峰”和“碳中和”的政策高壓下,風電的長期曲線依然斜率向上。

根據國家氣候中心的測算數據,如果中國可以建成67%的高比例風、光電,將有能力實現1.5℃的溫控目標和碳中和目標。這意味著,中國在2050年的風、光發電量將達到11.1萬億度,其中風電是7.6萬億度。而去年風電發電量只有4665億度,未來三十年,還有超15倍的增長空間。

剩者即勝者,在一個周期性過剩的產業中,有時候活下來就贏了,用曹仁賢的話說:“這是一場馬拉松賽跑,誰堅持到最后誰笑得最好。”

隨著競爭格局不斷優化,惡性價格戰或許可以避免,但價格競爭卻是永恒的主題和繞不開的陷阱。

相較于盲目擴產,降本增效才是生存下來的王道,其底層邏輯是尋求“長期生產者剩余”。

根據李嘉圖的理論,在一個完全競爭的農產品市場上,假設參與者擁有的土地肥沃程度不同,而肥沃土地的耕種成本更低。那么在農產品價格較低時,只有肥沃的土地能夠投入使用;而在價格較高時,利潤會吸引更多的新進入者,價格會被再次拉低。

長期均衡狀態實現了“邊際”使用貧瘠土地的廠商的利潤為零,而擁有肥沃土地的人可以長期獲得利潤,這便是“長期生產者剩余”。

這在本質上就是手握成本優勢,在長周期維度上,只有這類公司才真正具備提高市場占有率的資格。

去年的“搶裝潮”給了二、三線整機廠商擴產的機遇,CR3(行業前三市占率)從2019年的62.6%下降至2020年的48.5%。但分散并非常態,隨著競爭加劇,頭部企業完全有能力拿回市場份額。

道理很簡單,如果成本是價格戰的生死線,那么最終決定權掌握在龍頭公司手中。中泰證券的統計數據顯示,2020年,整機公司的平均凈利率為4.77%,而金風科技、明陽智能的凈利率分別達到5.27%和5.81%,利潤空間大,價格容忍度一般也比較高。

鑄件環節的日月股份就依靠成本優勢不斷擴大地盤,公司在2015年實現全球第一的20萬噸/年鑄件產能。盡管后期市場需求一度回落,但公司仍然憑借成本優勢保持產能擴張,目前全球市占率已經達到20%。根據中金公司預測,按此速度,其在2022年的市場份額有望達到34%。

短期過剩與長期增長并不矛盾,這是一個信奉長期主義的產業,用張磊的話說:“流水不爭先,爭得是滔滔不絕。”

遺憾的是,人們總是高估一年的變化,而低估十年的變化。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號