![]() 新能源

新能源

![]() 新能源

新能源

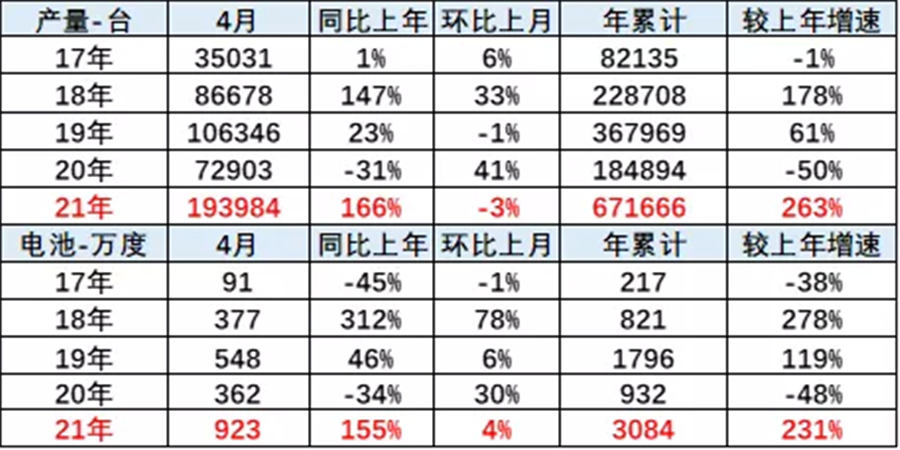

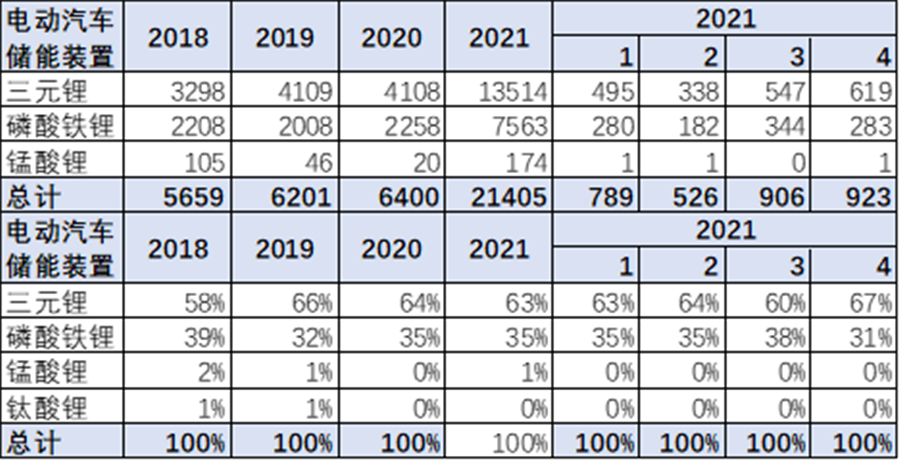

根據崔東樹個人測算,2021年4月新能源汽車產量19萬臺,同比增長166%;電池裝機總電量約923萬度,同比增長155%。21年1-4月的乘用車電池需求3084萬度,同比增長231%。20年1-12月的乘用車電池需求6405萬度,同比增長2%,表現逐步改善。雖然三元仍是趨勢,但21年4月的三元電池占比達到45%,磷酸鐵鋰恢復至53%。

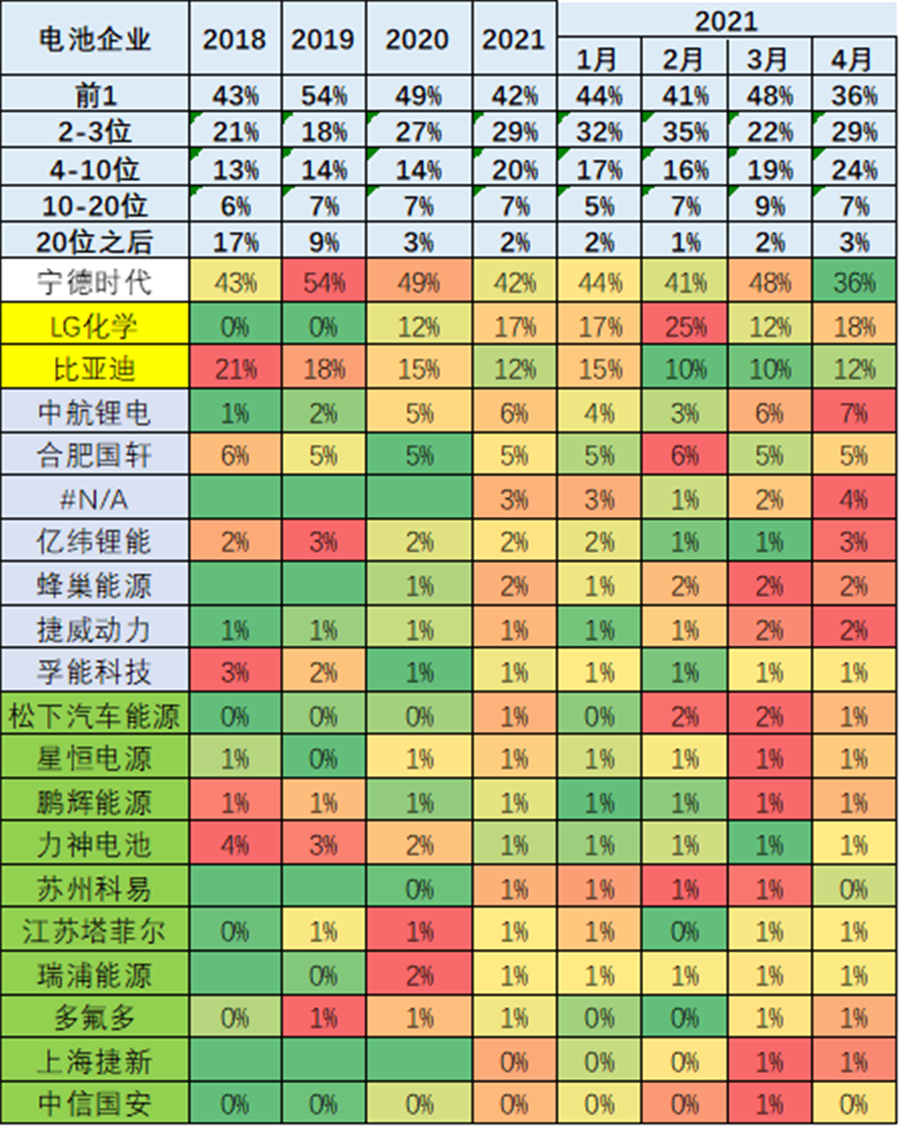

從電池配套特征看,市場競爭格局劇烈變化,寧德時代、比亞迪(01211)的總體優勢地位明顯。二線企業的表現巨變,中航鋰電、合肥國軒、蜂巢能源等隨著配套企業的變化而份額波動。

一、新能源電池總體需求特征

1. 2020年新能源車和電池需求

根據崔東樹個人測算,按照汽車生產數據2021年4月新能源汽車產量19萬臺,同比增長166%;電池裝機總電量約923萬度,同比增長155%,。21年1-4月的乘用車電池需求3084萬度,同比增長231%。

2020年上半年是延續19年的政策的慣性低迷,因此今年1-4月的低基數增長超強的特征使新能源汽車電池需求表現較強。

2. 總體電池需求特征

2019年上半年新能源車補貼政策延續18年的政策,因此19年上半年的新能源車和電池需求呈現旺盛的狀態。

2020年的政策在4月23日發布,總體補貼處于低位。隨后今年1-4月的需求上升較快,導致目前的電池需求逐步改善。

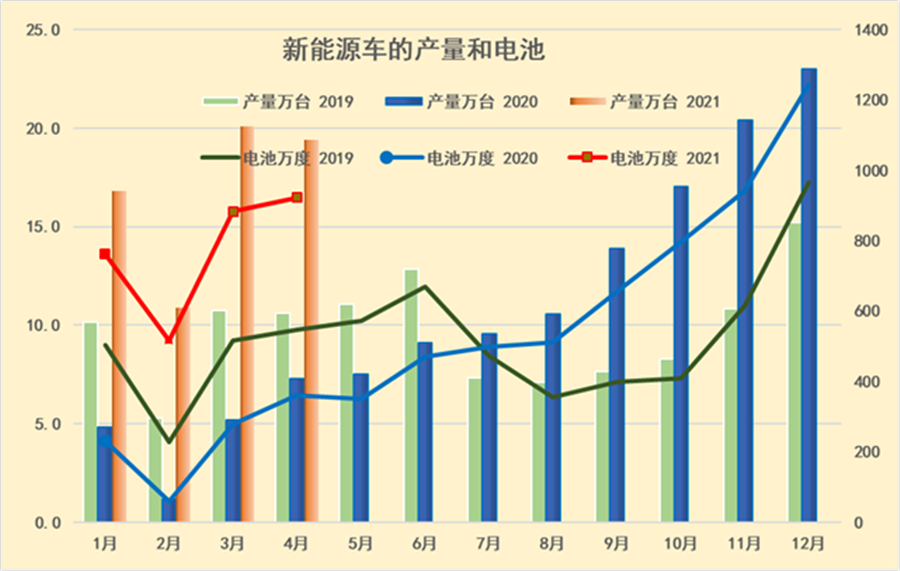

3. 歷年新能源車產量數據

20年的新能源車產品增速低,21年1-4月的整車的增速回歸高增長,這也是體現了高基數壓力化解。

4. 電池需求結構特征明顯

2021年1-4月的電池需求3084萬度,大幅好于2020年1-4月的電池2150萬度需求。由于去年貼退坡前后的干擾因素,因此2021年4月的電池需求相對較強。

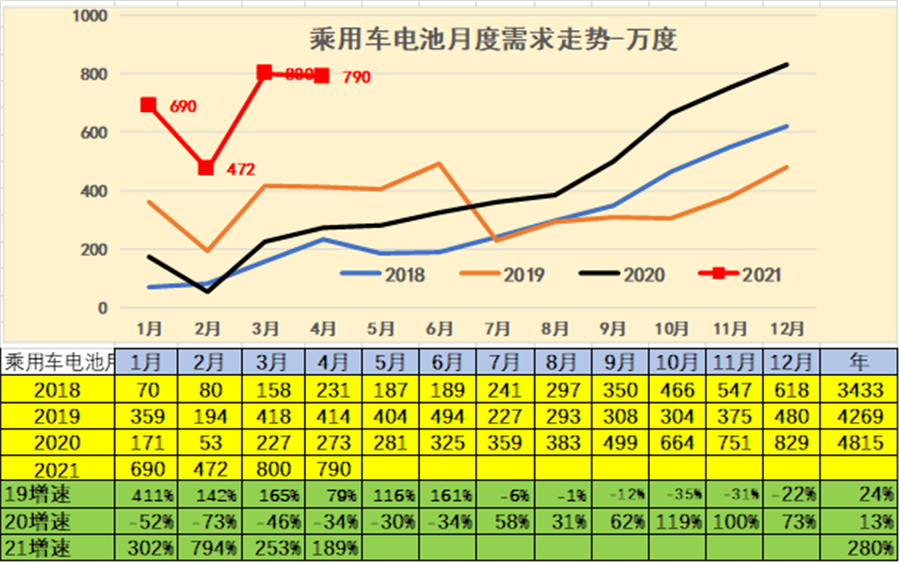

5. 各類車型電池需求結構特征明顯

1-4月的乘用車電池需求2800萬度,同比增長3倍,表現較強。去年1-4月乘用車的電池需求較好,今年的環比持續走強,需求平穩增長。

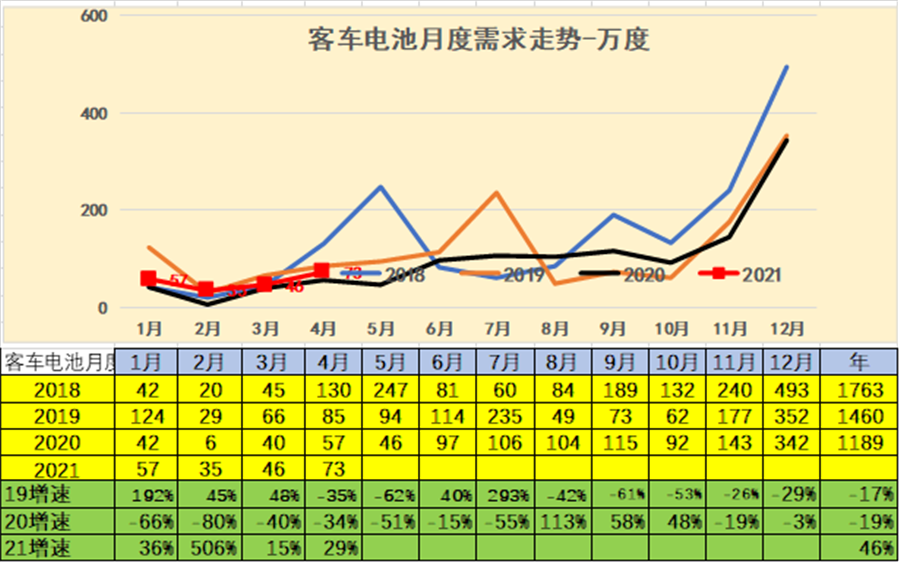

1-4月客車的電池需求較低,達到200萬度電,同比去年的88萬度的高位,增幅不大。

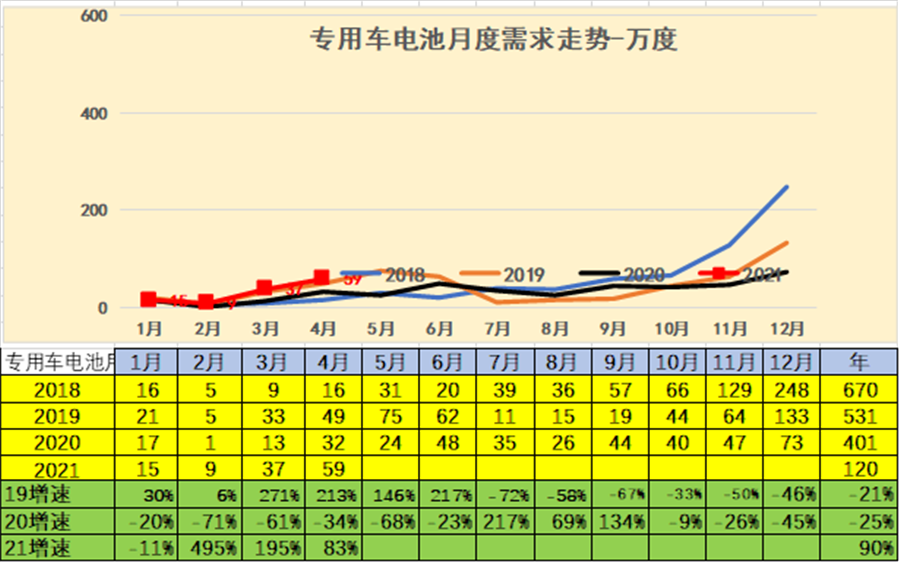

21年初專用車用電需求增長較猛。4月的專用車電池需求59萬度,較去年同期的32萬度大幅增長。

二、新能源車產品電池需求特征

1. 整車產品電池需求特征-按電池數量角度

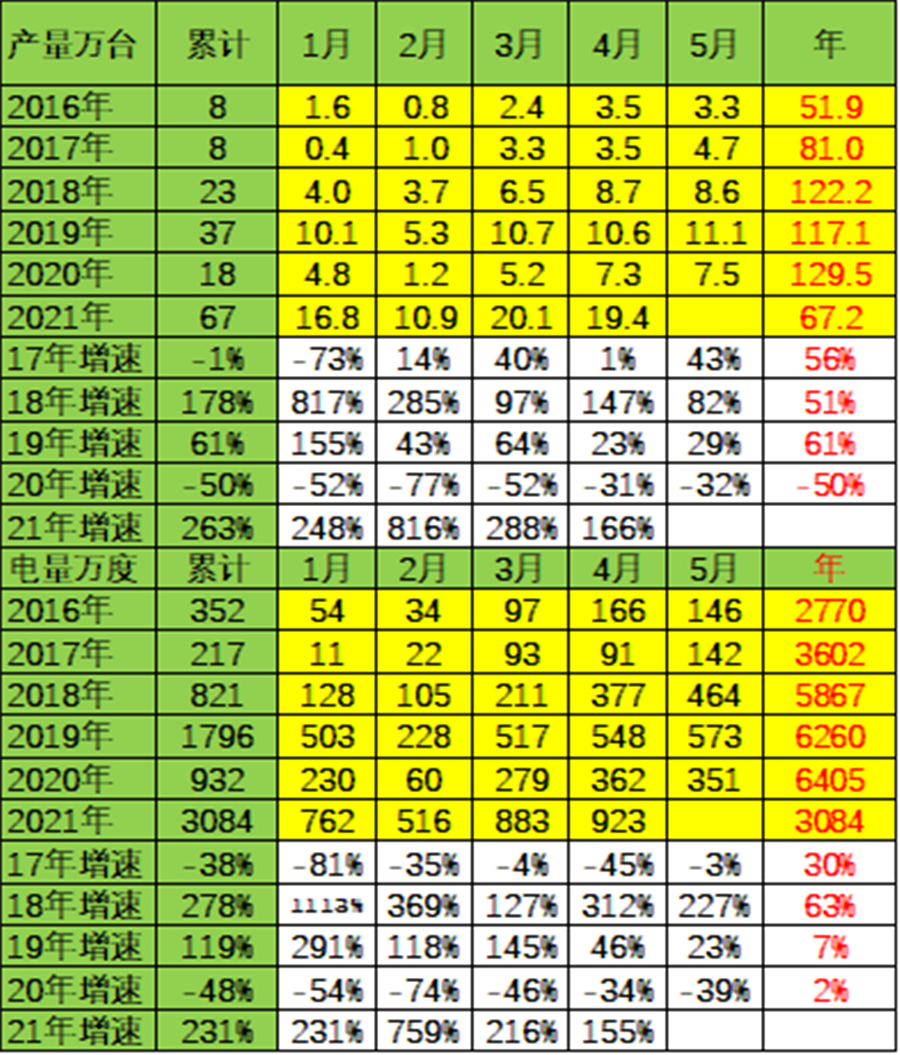

以上數據為電池電量的數據,2017年的全年的電量是3600萬度,18年是5666萬度。19年是6201萬度,20年達到6400萬度,數量提升較高。21年2100萬度

2019年的三元電池占比達到66%,較18年上升12個百分點。2021年1-4月三元鋰占比保持穩定。21年1季度的三元電池占比達到64%,磷酸鐵鋰保持穩定。錳酸鋰的需求逐步減弱。鈦酸鋰基本沒有市場。

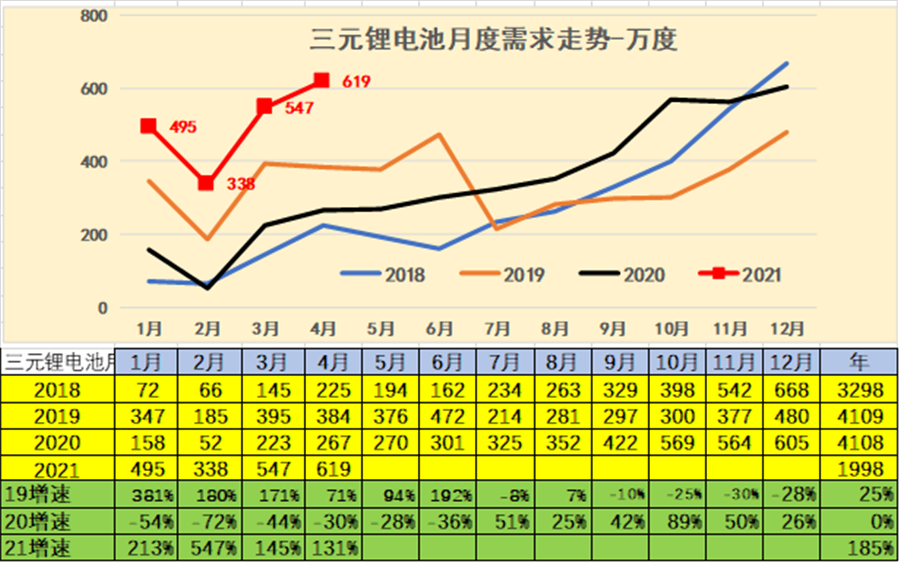

2. 三元鋰電池結構需求

三元里電池近幾年持續爆發式增長,每年的平均增長速度在100%左右,2020年三元鋰電池需求量達到4109萬度.。

其中上半年相對偏弱,下半年表現增長較強。2021年走勢雖持平于2020年,但相對好于2020年較多,尤其是1季度改善較大。

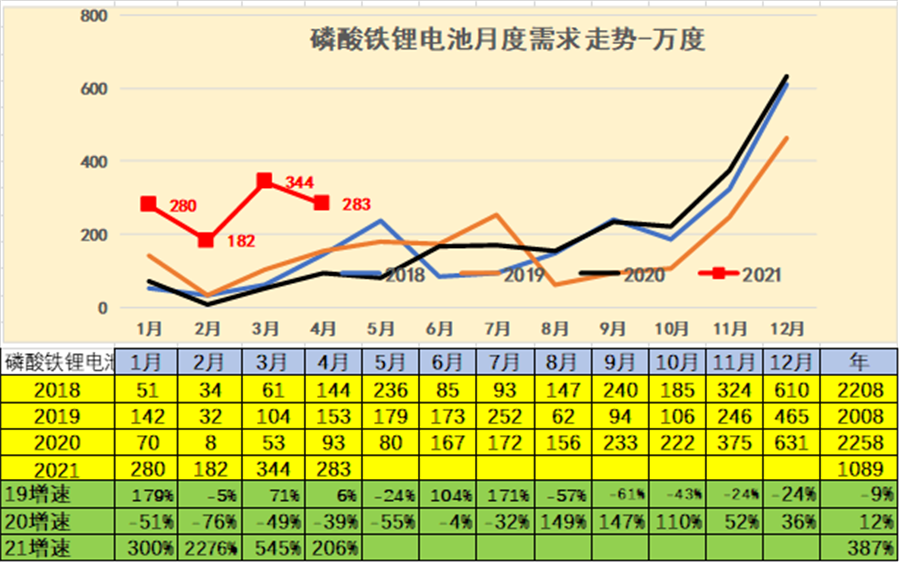

3. 磷酸鐵鋰電池需求

2019年磷酸鐵鋰電池,需求相對比較平穩整體需求量達到2008萬度。相對于2018年同期降低9%。

2021年在1-4月份的電池需求較高,同比增長仍是巨大的。2021年全年增長380%。

磷酸鐵鋰電池需求逐步增長,近幾個月的微型車靠磷酸鐵鋰翻身的機會很大。

三、近幾年的各類車電池需求特征

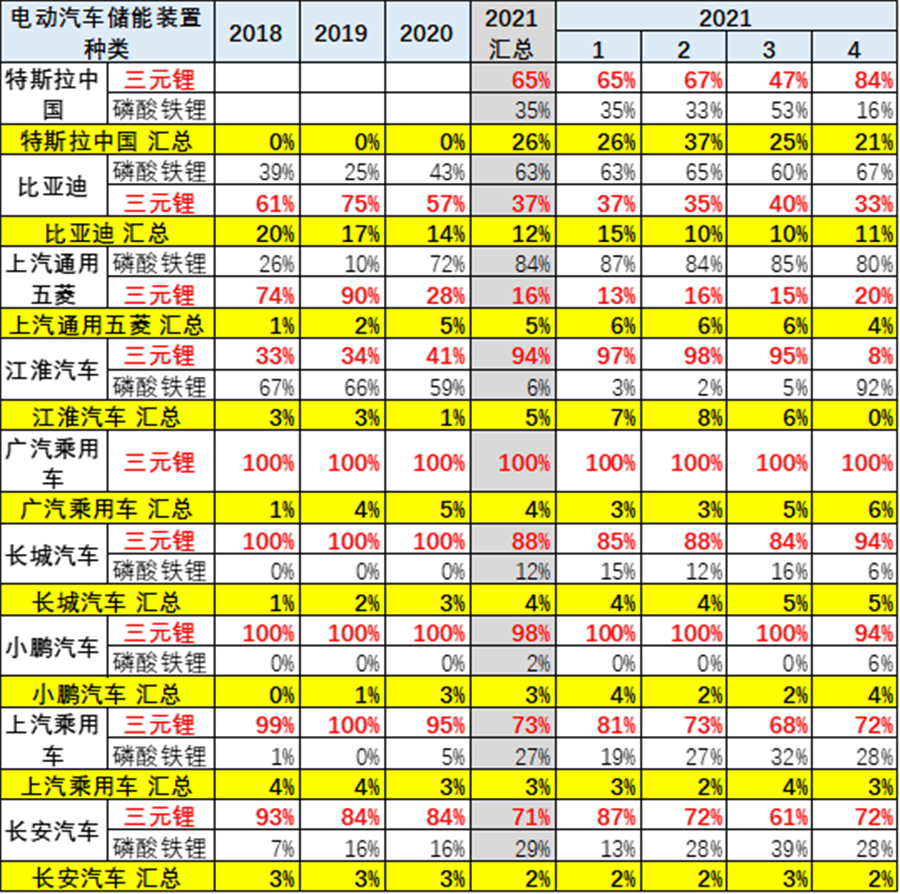

1、電動車電池需求特征

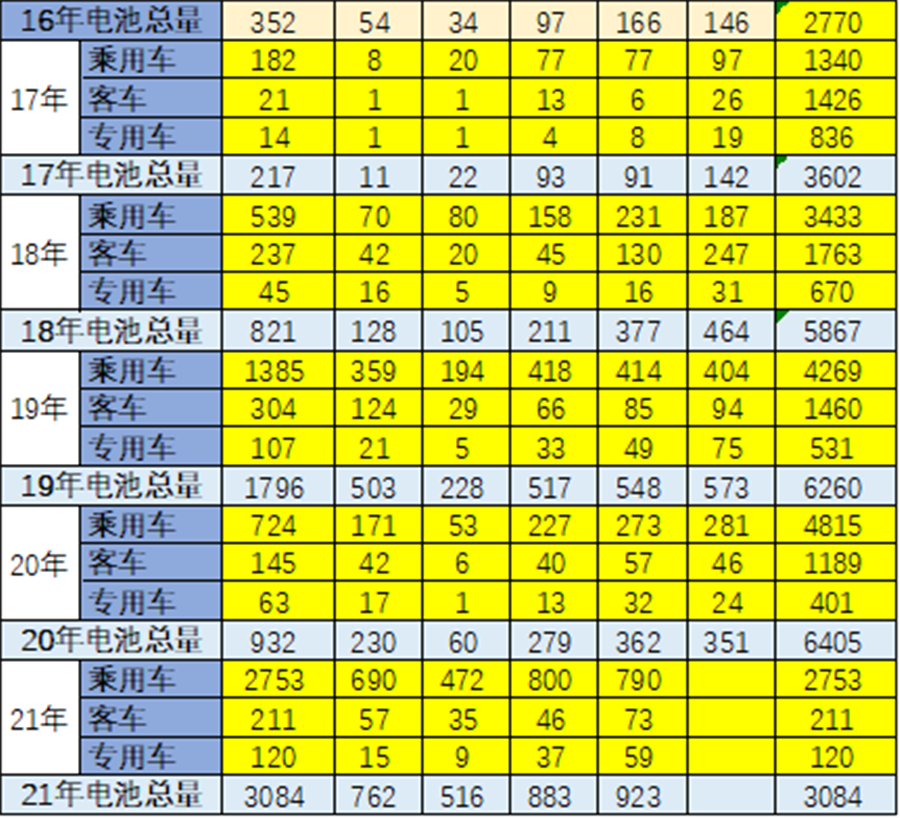

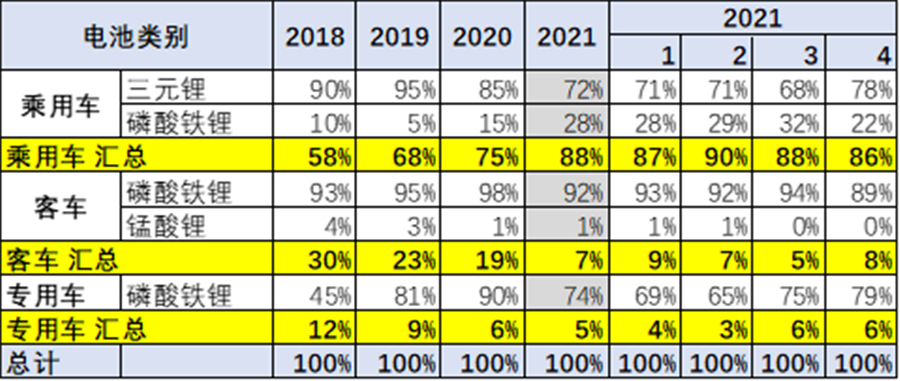

乘用車的三元鋰電的需求暫時回落,21年達到整體汽車電池需求的59%。4月的磷酸鐵鋰需求明顯回升,達到42%。

21年的客車產品的磷酸鐵鋰占比92%,仍是相對保守。

專用車的三元鋰占比77%,降成本的推動下,專用車的三元的趨勢相對是穩定的狀態。

四、電池企業表現分析

1. 主力電池廠家表現優秀

由于目前電池企業擴張過快,很多電池企業,在很多地方設立的不同的公司,電池企業數量大幅增長。我們為了便于分析,把各地公司都匯總成為總體公司。

由于前2-3位的裝機增長,4-10位的電池企業份額相對下降,比亞迪仍是超強優勢的電池企業。

目前可能主要是松下和LG的電池進入較強,其他的中間企業下降幅度目前不大。

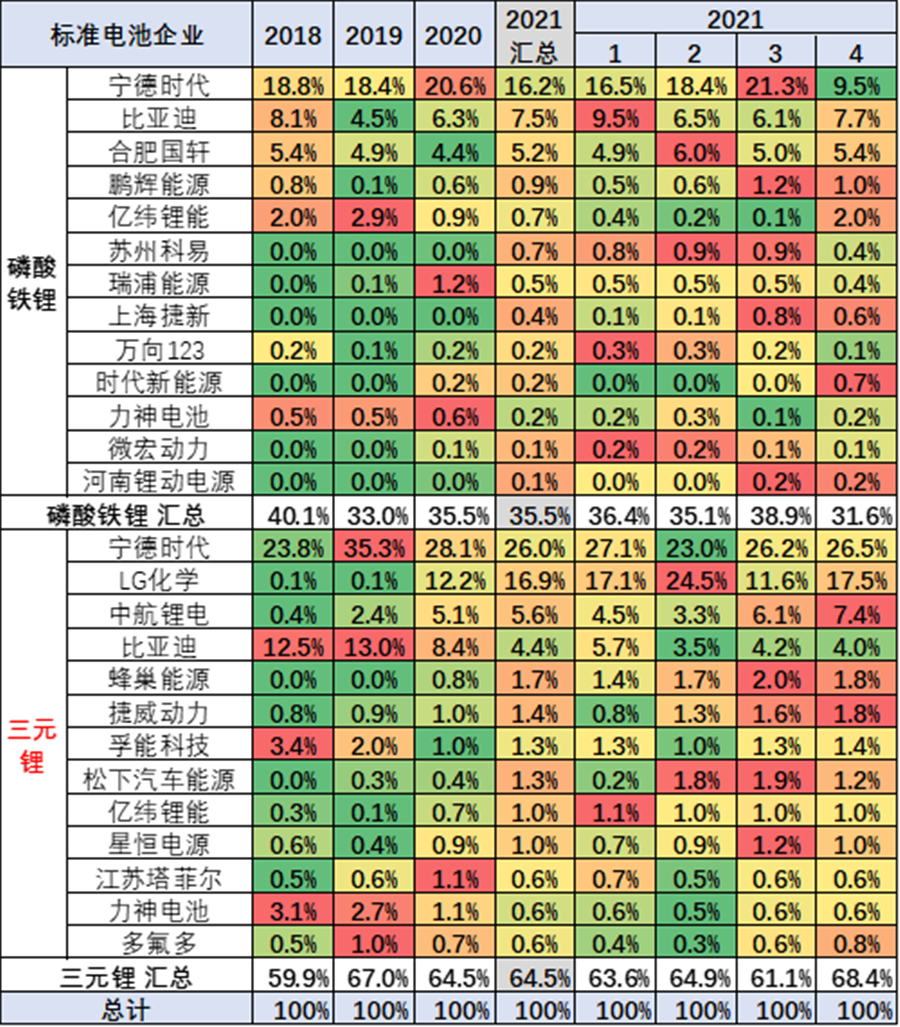

2. 主力電池品種的廠家表現

電池的技術線路很重要,如果技術方向正確,其發展的勢頭就很順利,政策也會使其受益。日本松下、韓國LG化學、三星SDI等多采用三元鋰電池的技術路線,比如新能源巨頭特斯拉就采用了松下的鎳鈷鋁酸鋰三元鋰電池,就是所謂的NCA,在Model S和Model X上采用21700圓柱體電池組。效果較好

各類車型的電池線路的企業差異較大。三元和磷酸鐵鋰的線路各有強勢廠家。比亞迪的三元電池的占比在三年內上升,19年達到32%的月度峰值,也是很好的。20年比亞迪發力磷酸鐵鋰。

磷酸鐵鋰的電池仍是寧德時代最強,20年達到58%。磷酸鐵鋰的主力廠家優勢相對明顯,近期國軒等表現優秀,主要技術相對成熟,產品競爭相對穩定。

3. 主力整車廠家表現

整車企業的配套表現較好,主要是LG和寧德的產品較強。而且近期中航鋰電的表現很好,為廣汽新能源促進很大。五菱的磷酸鐵鋰表現很強。

4. 主力電池廠家配套表現

隨著電池的低成本化趨勢,各企業的配套都有很多的機會,對行業發展很有促進意義。中國電池企業的世界競爭力還是很強的。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號